市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

北鼎股份的“十字路口”:对一步海阔天空,错一步万劫不复 | 独立评级

来源:市值风云

作者 | 木盒

流程编辑 | 小白

“

均价100-300元/台的养生壶市场里,北鼎股份能卖到上千元,高端品牌效果是打出来了,但为什么风云君还说其经营策略大错特错呢?

”

在小家电这片激烈竞争的红海市场中,已经有美的、九阳、苏泊尔、新宝股份、小熊电器等厂商,而北鼎股份(300824.SZ)的养生壶、蒸炖锅、饮水机、热水壶等价格却能卖到上千以上。

还有电烤箱,基本上烤箱1000元/台以下就可以买到,蒸烤箱甚至微蒸烤一体机才普遍卖到上千元以上,而北鼎股份价格高达3399-5399。

北鼎股份为何这么有底气?

究竟有什么背景?

一、两代人之创业:从代工升级到自主品牌

北鼎股份于2020年6月19日在深圳创业板上市,总部位于深圳,对比美的、新宝股份、小熊电器都在“小家电王国”的佛山顺德,实属特别。

实际控制人为张北和张默晗(GEORGE MOHAN ZHANG)两父子,其中张北1953年出生,西安交大硕士,1992年离职创立晶辉电器(深圳),做的是外贸出口代工,主要产品为多士炉、电热水壶等。

张默晗1982年出生,加拿大西蒙弗雷泽大学数学计算机科学学士,美国加州伯克利工业工程硕士,2003年接手父辈事业,创立北鼎晶辉(即北鼎股份前身)。

北鼎股份经历了两代人的创业。

目前公司的董事、副总经理方镇也是张默晗在加州伯克利的同学,2005年受邀加入北鼎股份,清华大学工业工程学士,也是上市公司第四大股东,持有3.76%的股权。

北鼎股份2008年受全球金融危机影响出口业务放缓,2009年推出自主品牌“北鼎BUYDEEM”转内销,因此境内主要以自有品牌为主,境外以代工(OEM/ODM)为主:

OEM即纯代工生产,ODM即参与设计的代工生产,比OEM多了设计环节,北鼎股份代工的产品主要为电热水壶和多士炉。

从近三年的销售数据来看,北鼎股份内销收入比例在上升,从2017年的46.52%提高到2019年的56.72%。

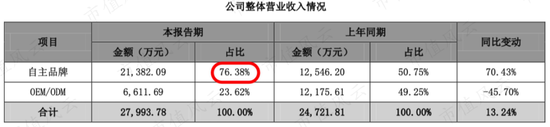

2020年上半年,OEM/ODM收入受疫情影响下滑明显,同比减少45.7%,但自主品牌大幅增长70.34%,占到总收入的76.38%,抵消了外销收入的下滑,最后整体营业收入还同比增长13.24%。

说明北鼎股份从国外代工到国内自主品牌这条路是走对了,毕竟国内消费需求市场也很大,而且内销业务毛利率比外销毛利率高多了,居然高达65%以上。

国外代工方面,北鼎股份OEM国外的客户2017年-2019年基本没变化。

(北鼎股份2018年和2019年OEM客户)

客户有美国惠而浦(维权)集团、英国摩飞电器、澳洲铂富集团、美国美康雅集团、法国赛博集团:

(1)美国惠而浦集团是世界上最大的大型家用电器制造商之一,其白色家电产品已连续11年保持全球市场占有率领先,业务遍及全球 170 多个国家和地区,恰巧A股也有一家名为惠而浦的上市公司(600983.SH),是曾经的合肥三洋,2014年被惠而浦集团收购后改名,产品有冰箱、洗衣机、洗碗机;

(2)摩飞电器是英国知名的中小型家用电器企业,2017年销售规模7431万英镑,上市公司新宝股份是摩飞在国内的独家代理商,2019年摩飞国内销售有6.5亿;

(3)铂富集团是澳大利亚和新西兰厨房小家电的第一品牌,是北美市场上主流的厨房小家电品牌;

(4)美康雅集团1959年在美国纽约创立,至今已发展成为全球最大的个人护理电器产品制造商, 每年总营业额逾20亿美元,为美国前300位大型私人企业;

(5)法国赛博集团以发明世界上第一个高压锅而著称的小家电企业集团,创始于1857年,至今已有将近150年的历史,业务网络遍布全球120多个国家,是全球最大的小家电生产商之一。

北鼎股份国外ODM的客户有惠人公司、ARB、纽威尔集团、品谱公司等:

(1)惠人公司,成立于1979年,韩国知名健康小家电企业之一,业务目前覆盖全球 77 个国家和地区;

(2)ARB,为法国厨房小家电公司;

(3)纽威尔集团为纳斯达克上市公司,全球500强企业,也是全球领先的提供消费产品的公司,旗下有超过100个知名品牌,在超过100个国家和地区进行产品销售。

(4)品谱公司,纽交所上市企业,罗素1000指数的成员,一家全球性消费品公司,产品涵盖剃须和美容产品、个人护理产品等;

北鼎股份的应收账款绝大部分也是外销代工(OEM/ODM)业务贡献的,对于外销优质客户,一般给15-90天的信用期。

(应收账款主要为外销业务贡献)

北鼎股份应收账款99%以上都是1年以内的,而且占比并不高,2017年-2019年应收账款/营业收入的比例分别为7.91%、10.94%、7.39%。

不过应收账款计提明显较为宽松,1年内才计提2%,1-2年才计提8%,2-3年才计提15%。

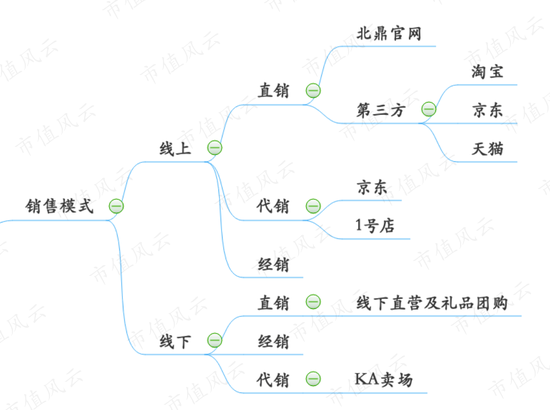

北鼎股份内销中的经销和代销也带来一定的应收账款,直销基本没有应收账款。

(北鼎股份国内销售模式)

由于北鼎股份内销以线上业务为主,国内“双11购物狂欢节”在第四季度,因此,明显看到国内第四季度收入比其他季度多,而国外第四季度收入则和其他季度并无区别。

二、品牌:消费者心智之争

华为高端手机品牌mate系列在2013年就诞生了,但2013年的mate1和2014年的mate2使用体验和销量都很差,mate团队内外部都面临很多质疑非议和被砍掉的压力,直到mate7才占住脚跟。

在品牌打造方面,戴森、苹果、九阳都是北鼎股份需要学习的榜样,这些公司都是从以前人们未曾使用的单品进行技术和设计方面的突破,有了品牌效应再不断地扩大品类:

戴森最早从吸尘器再到吹风筒、无叶风扇、空气净化器、卷发棒等;

苹果从macbook、ipod再扩展到iphone、ipad、iwatch、homepod、airpod、appleTV、MagSafe等;

九阳首先从豆浆机入手,市场占用率曾高达80%以上,随后再拓展至料理机、榨汁机、电磁炉、开水煲等。

北鼎股份最早是也是做高端养生壶起家的,目前产品有养生壶、饮水机、烤箱、蒸炖锅、电热水壶、周边用品(产品配件)、周边食材。

从上面的图可以看出,北鼎股份产品的颜色主要有蜜桃粉、浅杉绿、婴儿蓝三种颜色,为年轻女性喜欢的风格。

在这其中,北鼎股份卖得最好的是多士炉、养生壶、电热水器和饮水机,占了75%以上的收入。

风云君曾用过北鼎的蒸炖锅,价格在1000元/台以上,相对其他品牌的蒸炖锅有多个优点:

(1)颜值高,占地面积小,仅有A4纸大小;

(2)液晶面板,有预约功能,即使运行1分钟内都可以调节转换程序功能;

(3)加水方便,可以在右侧直接注入,而且蒸的时候都可以加水;

(4)有积汁盘,易清洗,既可蒸,又可炖;

(5)精准温控,防干烧,水位可视,用料安全;

(北鼎股份蒸炖锅)

整体体验十分满意,线上用户评价也很好,用句经典,比如“除了贵,没有其他缺点”、“始于颜值,终于品质”……

(北鼎天猫官方旗舰店)

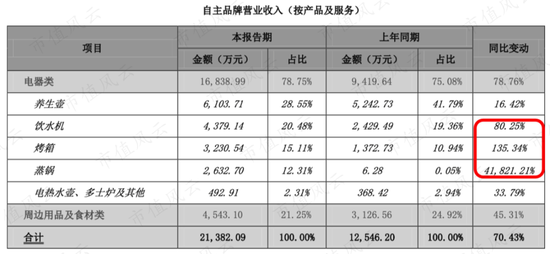

2020年上半年增长最快的也是这款蒸锅,其次是烤箱和饮水机。

(2020年上半年自主品牌营收情况)

风云君认为北鼎股份从最早的养生壶到如今多品类,已经建立起了品牌效应,用户口碑和自我传播能力很强,在小红书、抖音等网络视频上有大量网红推荐。

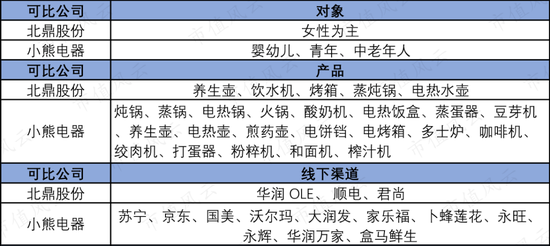

我们可以从多方面和竞争对手对比一下。

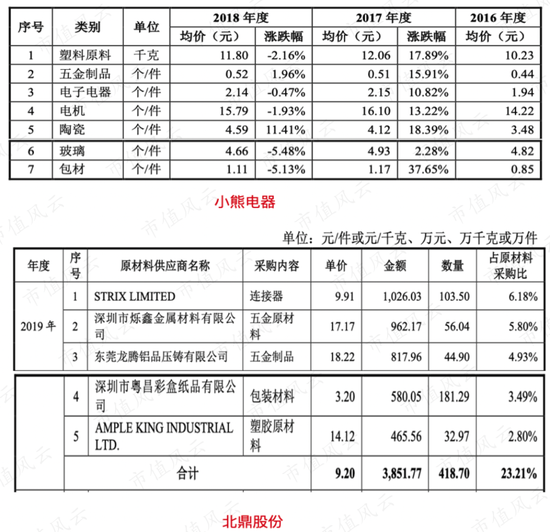

首先,北鼎股份在用料上比别人要求高,比如养生壶选用的是能承受极大的冷热温差的进口玻璃、高精度的Strix温控器、316L医用级不锈钢发热底盘以及PP材质。

(北鼎股份原材料采购最多的是电子元器件)

原材料采购价格也比竞争对手贵,比如北鼎股份五金制品的价格为18.22元/件,而小熊电器的为0.52元/件。

产品价格上:

北鼎股份养生壶的均价为600元左右/台,而小熊电器的为90元左右/台;

北鼎股份的电热水壶均价为220元左右/台,而小熊电器为50元左右/台;

北鼎股份多士炉均价为160元左右/台,而小熊电器的为58元左右/台;

北鼎股份的烤箱更不用说了,至少要3000元以上/台,而小熊电器的均价仅为50元左右/台。

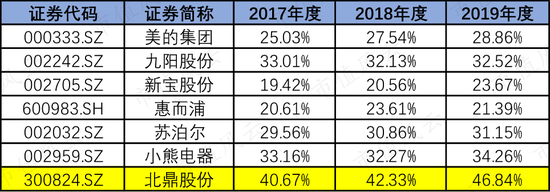

体现在毛利率上,北鼎股份整体毛利率均比同行业上市公司高。

(可比上市公司毛利率)

考虑到北鼎股份外销业务为代工性质拖累毛利率,只比较内销自主品牌毛利率的话,北鼎股份的毛利率更是比同行业公司的高一倍!

(可比上市公司内销毛利率)

这说明北鼎股份的产品具有很强的品牌溢价力,而品牌是产品扩张和超额利润的基础,北鼎股份能复制戴森和苹果的成功吗?

先说答案,风云君认为,北鼎股份难复制戴森和苹果的成功。

为啥?

三、场景生态,还是品类扩充?

这就不得不提到北鼎股份的发展思路了。

风云君注意到北鼎股份除产品外,还有周边食材。2017年-2019年周边食材的收入分别为1968万、3816万、3790万,占当期营业收入的比例为3.76%、6.39%、6.96%,周边食材的销售额比烤箱、蒸锅的收入还多。

那么,什么是周边食材?为什么要推周边食材?

周边食材即是配合养生壶推出的茶饮料包和传统滋补品,比如燕窝、银耳、代餐粥、酸奶粉等。

北鼎股份在《招股说明书》中介绍:以场景思维为产品发展逻辑,不断深挖和扩展使用场景,实现低频消费(厨房小家电)+中频消费(周边用品)+高频消费(周边食材)的生态。

以养生壶为例,功能从最初的蒸增加了炖、蒸等多功能;使用场景从固定扩大到盛装、储存、携带,相应推出泡茶杯、分装杯、随身杯;为满足客户养生需求,还推出食材包。

这是北鼎股份以场景思维打造出的生态圈,基本上北鼎股份的产品拓展也都离不开的养生场景。

(几种代表性养生类电器及其功能特点)

这也是券商所鼓吹的,场景溢价。

(东兴证券研报)

然而,风云君认为北鼎股份的发展思路是错的:北鼎股份应该尽量扩充品类而不是增加周边食材。

周边食材虽然看似有收入,但其实消耗了战略资源,因为在产业链深化的情况下,消费者在网上有许许多多的食材包选择,比如五谷磨房等。(下载市值风云APP,搜索“五谷磨房”)。

事实上,2019年这块收入也是下滑的,北鼎股份也是找别人贴牌生产的。

食材包并不是北鼎股份的优势,北鼎股份本应该在家电企业中竞争厮杀占据市场。家电企业就应该有家电企业的模样,品类扩张才是小家电企业发展永远的道理。

我们没有看到美的、九阳、苏泊尔、小熊电器这些公司去做食材的,都是专注于家电主业。

结果上来看,虽然北鼎股份的发明专利和设计方面比小熊电器多。

但无论是面向对象、产品种类、线下渠道(线上基本都是淘宝京东),小熊电器都比北鼎股份的面更广。

这导致北鼎股份营收和净利润均比小熊电器少了许多。要知道小熊电器成立于2006年,北鼎股份成立于2003年,如今小熊电器一年营业收入增量就比北鼎股份一年收入还多。

如果对比其他上市公司,北鼎股份营业收入也是最少的。而且2019年营业收入还下滑了,主要原因是外销收入下降。

同时,北鼎股份净利率虽然比其他可比公司高,但是也没高多少。

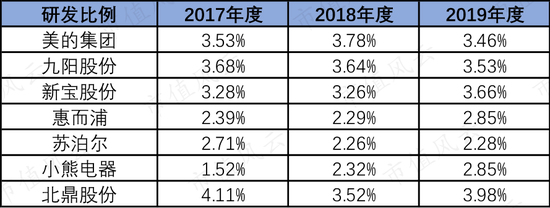

这其中费用花到哪里去了?是研发费用吗?

小家电产品的竞争无非就三点:性价比;品牌;创意外观及功能。创意外观及功能靠研发,但北鼎股份研发支出比例相对同行可比公司差异并不是很大(虽然2018年和2019年比例都最高)。

营业收入少,研发比例不拉开差距,在绝对值上就远远被同行甩在后面了。比如2019年底小熊电器的研发人员有241人,每年新品开发超过100款,而北鼎股份才有60人。

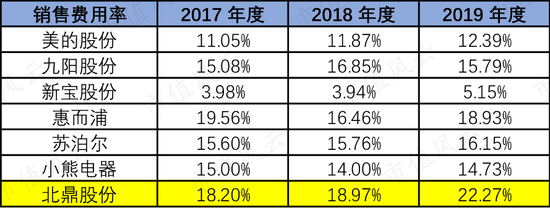

中间的费用基本是营销费用吞噬了,北鼎股份的销售费用率也是可比公司中最高的。

除职工薪酬外,北鼎股份的销售费用大头为网上商城费用、品牌推广费、物流运输费。

(北鼎股份销售费用明细)

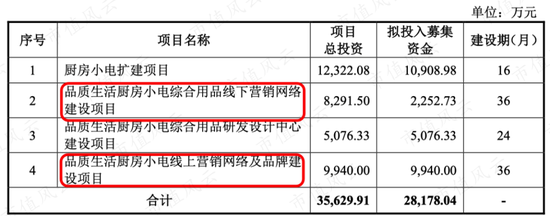

也就是说北鼎股份品牌的维持成本相对较高,如果进一步看募投项目的投向,就知道风云君的这份担忧——偏离了小家电产品扩充的战略主干。

北鼎股份项目总投资预计为3.56亿,其中一半就用于线上线下营销,而产品扩充和研发设计加起来才1.74亿,这次IPO净募资额为2.82亿。

(北鼎股份募投项目)

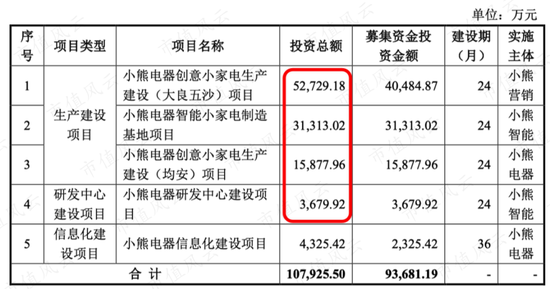

然而对比小熊电器,把90%以上的募投资金投向生产和研发,其中生产扩建金额近10亿,而北鼎股份仅1.23亿,这样差距就突然拉大,势必影响到后续的营收。

(小熊电器2019年募投项目)

还有新宝股份,无论是2014年IPO还是2017年定增,也都是用于生产和技术升级,大概募集了17亿多。

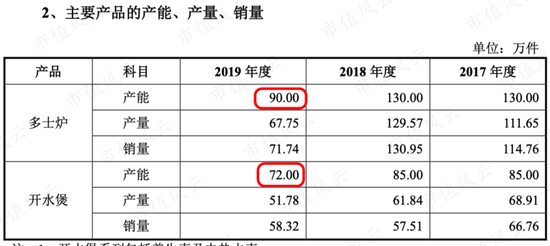

2019年北鼎股份撤销了部分产线,产能还同比下降了,不知道撤销的原因是什么?但主要产品的产能利用率明显不足。

(北鼎股份产能数据)

2019年的原有产能是多士炉90万件、开水煲72万件,这次募投项目拟增加的产能也只60万件。

(北鼎股份募投项目1:厨房小电扩建项目新增产能情况)

北鼎股份主要产品生产量是120万台左右(没披露总生产量),而小熊电器2019年生产量是3547万台,新宝股份是1.06亿台,产量差距不是一个量级。

在这种情况下,北鼎股份理应把募投资金花到研发小家电新品类以及解决主要的原材料比如温控器、特种玻璃等,而不是把大量投向营销方面。

事实上,2020年上半年北鼎股份自主品牌营业收入增长主要靠新品推动,比如蒸锅、烤箱,说明很有必要研发新品,走精品路线和推出新品并不矛盾。

(北鼎股份2020年中报)

募投项目中,北鼎股份打算在线下新建或升级20家体验店、80家核心店、200家A级门店,总共花费8291万,其中大量资金花在租赁和装修的工程费用上。

(北鼎股份募投项目2:线下营销网络建设项目)

(工程费用明细)

还有9940万用于线上营销,主要用于品牌推广。

(北鼎股份募投项目4:线上营销网络及品牌建设项目)

北鼎股份线下开实体店和加大品牌推广,在产品种类不多的情况下,加上线下成本很高,营销是没有规模效应的,反而是大量侵蚀利润。

对比小熊电器,就完全依托线上营销,把主要精力用在扩大产能上,把营业收入规模迅速做大。

这就引出一些核心问题:原来已有线下门店财务数据如何?单店盈利了吗?盈利了多少家?亏损了多少家?

券商最近和北鼎股份交流了三轮,都没问到这些核心问题,只有2020年11月2日的《投资者关系活动》北鼎股份披露:公司已经有10余家直营店,经营状况良好。

根据元气资本对北鼎直营店的调研:2019年线下直营营收测算平均单店营收为73.96万元,刚好只能够覆盖72.89万元的年运营成本。

测算净利率仅1.4%,如果是这样,那么线下开店必然会大幅降低北鼎股份的投资回报率。

2017年-2019年北鼎股份净资产收益率(扣非)分别为15.83%、21.78%、19.70%,还算是蛮高的。

四、前车之鉴:拓璞

小家电还有一个品牌——拓璞,和北鼎股份的色调风格十分相像。

(拓璞的京东广告图)

2009年时,拓璞就开始搭建电子商务,那时候北鼎才开转内销,基本没有开卖,之后拓璞失败了,理由有几点:

(1)品类不多,也没有爆款产品吸引用户,最初推的产品也是没有分享传播基础的纯电热水壶,定价也高于北鼎太高;

(2)品牌营销成本太高,没有用户基础,很难引流,库存积压也会占用资金;

(3)物流成本太高,那时候京东也才开始完成3C产品的布局,2010年才开始大规模投资物流,2012年才正式注册物流公司。

拓璞那时候进军电商可谓很有眼光,只是先行一步是先烈;而且但当产品种类不够齐全、营收规模不够大、不够有品牌效果时,营销费用是没有规模效应和边际递减的。

这是拓璞给北鼎股份的经验教训。

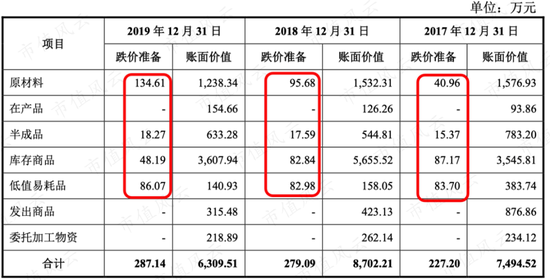

这里也顺便看看北鼎股份的存货情况。2019年北鼎股份的存货有0.63亿,最多的是库存商品,都做了跌价准备。

2017年-2019年北鼎股份的存货周转率为4.58、4.19、3.76,呈不断下降的趋势,而且是可比上市公司中最低的,说明北鼎股份去库存的难度比其他公司大。

五、关联交易有问题吗?

市场上有媒体和讯网道提到北鼎股份的关联交易,涉及到的关联人为:席冰(女)、张席中夏(席冰之子)、席霖(席冰之妹)、张国华(席霖之配偶,席冰之妹夫)。

2012年,北鼎股份为了为拓展饮水机市场收购了英特马,英特马主要为国外品牌商代工饮水机及水处理净化器。

(北鼎股份接过股权)

2014年又马上出售英特马,理由是国外市场需求低迷产能利用率较低,北鼎股份经营重心已经转移到自有品牌上。

英特马出售给席霖和张国华,其中张国华是席霖的配偶。

还有前海焙乐,原系张北和张席中夏共同设立的公司,主营业务为烘焙课程及相关产品推广,北鼎股份上市时为避免同业竞争,也收购了前海焙乐。

有媒体就认为席冰家族套现了100多万。

但风云君认为,席冰和张席中夏分别为北鼎股份的第三、第五大股东。

2020年北鼎股份收购65%股权时英特马的估值为145.92万,出售时估值为20万,收购前海焙乐的金额为30万,这些金额都太小,而且英特马出售时的确营业收入是下滑的,理由充分。

而且席冰和张席中夏加起来股份也有14%多,上市估值都不止几个亿了,没必要为100万掏空上市公司。

因此,风云君认为媒体质疑的关联交易套现的逻辑有点牵强。

六、期望而至,失望而归

风云君对北鼎股份的蒸炖锅体验感十分满意,本期待找到的是可复制戴森或九阳产品的成功模式:单品打造品牌,再扩大品类,从小而美到大而全。

在研究过程中,发现北鼎股份的产品确定价较高,具有一定的品牌效应,毛利率也比同行业公司高很多。

然而,再仔细研究中就发现,北鼎股份经营思路导致战略偏颇:理应借助已有的品牌效应,不断研发扩展小家电新品……,但是这些都没有做,反而搞食材周边生态去了。

此外,募投项目居然一半都花在了营销上。在产品种类不占优势下就大量投入营销,势必带来成本的增加和投资回报率的下降。

而且已有的品牌维持成本就已经很高的——北鼎股份的营销费用是同行中最高的。

在这种发展思路之下,北鼎股份收入规模增长缓慢,净利率也没有比同行业高多少,2019年收入还下滑了,对比新宝股份2019年在国内代理英国摩飞的品牌收入6.5亿就比北鼎股份总营收5.51亿高,还增长快速。

这块中高端市场本来应该是北鼎股份拿下的,国产替代进口,要知道,摩飞国内的代工找的就是北鼎股份。

可谓“期望而至,失望而归”。风云君本来不太看好小熊电器的,但这样对比起来,目前小熊电器反而比北鼎股份好得多,有可能做大。

市值上来看,小熊电器2019年上市后股价涨了三倍,目前市值为160亿,而北鼎股份仅为64亿。

(小熊电器股价图)

整体上,北鼎股份财务状况良好,现金流充足,无任何有息负债(长期借款和短期借款),负债率也很低,仅17%。

2020年上半年还做了分红,向全体股东每10股派发现金红利2元(含税),分红总额为4348万。

北鼎股份本身是具有一定品牌效应的,如果及时调整经营策略,重注新产品研发和设计,减少营销投入比例,还是有机会抓住小家电升级这波机会的,比如小熊电器和九阳电器都是从别人没有做的产品入手再大量扩张品类的。

IPO之后,如果北鼎股份没及时调整经营策略,将再无竞争之力。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:杨红卜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)