原标题:富士康供应商欲登科创板:研发不足,高毛利率反常,应收账款激增

虽然客户中有富士康这样的知名企业,但是研发投入不足、反常的高毛利率,以及激增的应收账款都显示出,福立旺的IPO之路不会太顺利。

还以为要冲上市的科创板企业有多么不同。

近日,福立旺精密机电(中国)股份有限公司(以下简称“福立旺”)向上交所递交招股书,拟冲击科创板IPO,保荐机构为东吴证券。福立旺本次拟发行不超过 4335万股,拟募集资金5.43亿元用于精密金属零部件智能制造中心项目、研发中心项目以及补充流动资金。

福立旺成立于2006年,公司位于江苏省昆山市千灯镇,主营业务为精密金属零部件的研发、制造和销售,主要为3C、汽车、电动工具等下游应用行业的客户提供精密金属零部件产品,主要客户有富士康、伟巴斯特、博世等。

福立旺曾于 2016年12月登陆新三板,代码为839734,并于2019年8月13日从新三板终止挂牌。

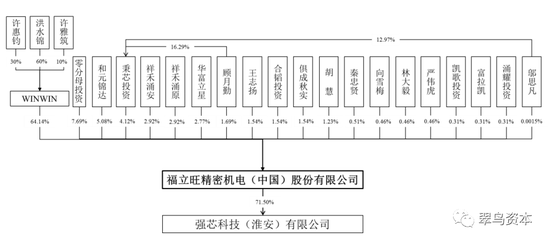

招股书显示,福立旺的控股股东直接持有公司64.14%的股份,注册地在英属维尔京群岛的WINWIN OVERSEAS GROUP LIMITED(简称:WINWIN);公司实际控制人为许惠钧、洪水锦、许雅筑,其中许惠钧与洪水锦系夫妻关系,许雅筑系许惠钧与洪水锦之女。许惠钧、洪水锦、许雅筑分别持有WINWIN 30%、60%、10%股权,并通过 WINWIN 合计间接持有公司 64.14%的股份。

图片:福立旺股权结构图

图片:福立旺股权结构图虽然客户中有富士康、博世等这样的知名企业,但是福立旺自身研发投入不足、反常的高毛利率,以及激增的应收账款都显示出:福立旺的IPO之路不会太顺利。

科创成色不足

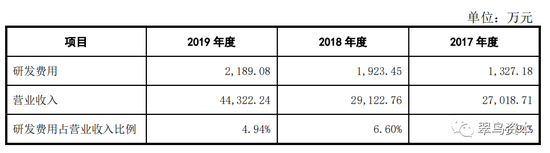

福立旺招股书中声称,公司符合科创板科创属性认定要求,在有关研发投入方面声称“公司最近三年累计研发费用占累计营业收入的比例为 5.41%”,而根据证监会3月20日发布的《科创属性评价指引(试行)》,符合标准的科创企业在研发方面的认定标准为“最近三年研发投入占营业收入比例 5%以上,或最近三年研发投入金额累计在 6000 万元以上”。

图片:福立旺研发投入情况

图片:福立旺研发投入情况招股书显示,福立旺最近三年中有两年的研发费用占比不足5%,累计研发费用三年研发投入总计金额为5439.71万,不足《指引》规定三年最低6000万元以上的标准。

我们对比了精密金属零部件制造领域2019年各公司的研发投入情况,发现2019年福立旺与目前在上交所上市的科森科技,在深交所上市的瑞玛工业,以及在创业板上市的精研科技在研发费用、研发人员数量以及员工受教育程度三个方面几乎没有任何优势,反倒是差距十足。

数据来源:各公司公开披露年报

数据来源:各公司公开披露年报对此,福立旺坦言,公司研发费用占营业收入的比例相对于同行业公司略低,主要因为公司的研发投入以客户需求为导向,因此公司研发投入相对较少;同时核心技术和关键生产工艺的研究、开发很大程度上依赖于专业人才,尤其是核心技术人员,若未来公司核心技术人员流失甚至核心技术或关键生产工艺泄密,将对公司的生产经营造成不利影响;短期人才储备的不足将会对公司进一步扩大生产造成一定的限制。

不仅如此,如何衡量一家公司的技术实力如何,关键看研发投入及研发技术人员,除了投入不足之外,福立旺研发技术人员的学历整体并不高,大部分研发技术人员学历为专科及以下,核心技术人员薪酬与可比上市公司研发人员平均薪酬相当,而近4年申请的发明专利却均未获批。

毛利率远高于同行业上市公司

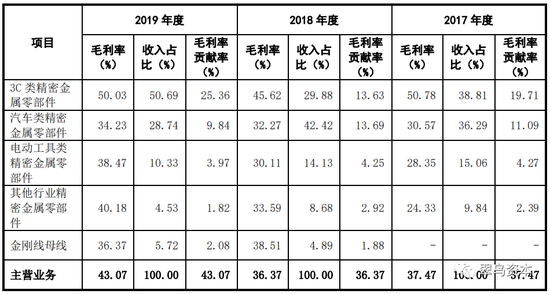

招股书显示,2017-2019年,福立旺分别实现营业收入2.7亿、2.91亿、4.43亿,分别实现毛利1.01亿、1.06亿、1.90亿,综合毛利率分别为37.47%,36.37%,43.07%。福立旺主营业务收入主要来源于 3C、汽车和电动工具等行业精密金属零部件的销售。

其中,3C 类精密金属零部件销售收入占主营业务收入的比重分别为 38.81%、29.88%和 50.69%,汽车类精密金属零部件销售收入占主营业务收入的比重分别为 36.29%、42.42%和 28.74%,电动工具类精密金属零部件销售收入占主营业务收入的比重分别为 15.06%、14.13%和 10.33%。上述三类产品合计毛利占主营业务毛利的比例分别为 93.61%、86.81%及 90.94%。

图片:最近三年福立旺主营业务毛利率及占比情况

图片:最近三年福立旺主营业务毛利率及占比情况众所周知,毛利率是企业经营获利的基础,高毛利率可以为企业带来更大的获利空间,因此毛利率是反映企业盈利能力的重要指标;相对的,对于拟IPO企业来说,高毛利率显得尤为重要。

然而,对比福立旺同行业可比上市公司,科森科技最近三年29.33%、24.07%及18.19%的毛利率,福立旺明显高于科森科技,甚至高出一倍之多;而相比行业平均35.53%、33.5%及32.74%的毛利率,福立旺也是高出不少,且毛利率呈现相反的增长态势。

那么,福立旺究竟有何过人之处,能够获得如此高、甚至可以说有些反常的毛利率呢?对此,福立旺仅以“工艺技术及产品类别方面专业从事 MIM 零部件生产的公司较少以及下游应用领域公司主要产品在规格型号及技术要求方面存在差异”的解释含糊了事。

应收账款及存货双双剧增致风险激增

招股书中,福立旺坦言由于新冠肺炎疫情影响,复工复产进度整体延后,2020年第一季度的生产经营受到一定不利影响。目前国外疫情形式不明朗的情况下,可能会影响终端产品(如 3C 产品、汽车及电动工具等)的市场需求,导致下游客户减少产品订单的情况发生。

与此同时,福立旺同时面临的还有:近年来3C 行业因用户渗透率趋于饱和导致产品出货速度放缓甚至小幅下降;汽车行业则受销量基数及宏观经济环境等因素的影响产销量出现下滑;电动工具行业整体发展缓慢的行业问题。

而主要收入严重依赖于这三个行业的福立旺,叠加新冠肺炎疫情影响,却出现了公司应收账款逐年提高以及存货增长迅速的问题,可谓是风险骤增。

招股书显示,2017-2019年,福立旺应收账款账面价值分别为 10964.54 万元、12810.83 万元和 22892.8 万元,占流动资产比例分别为 39.64%、48.53%和 51.86%;存货账面价值分别为 4362.6 万元、6437.13 万元和8219.92 万元,呈持续增长态势。

虽然福立旺一再强调公司的客户主要为下游各领域的知名企业,在行业内具有较高的市场份额,具备较强的经营能力和良好声誉,但过高的应收账款已经反映出,福立旺在实际经营中处在议价能力较差的一方。

此外,由于福立旺采用根据订单及需求预测进行生产的生产模式及“以产定购”的采购模式,在当前需求疲软及下游终端产品尤其是 3C 行业的终端产品更新换代相对迅速的情形下,目前存货极有可能面临滞销或价格下降的情形。

对于许惠钧家族和福立旺来说,IPO的路依然漫长,经营上的棘手问题仍有待解决。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)