如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

赞宇科技:频繁收购的路上,业绩承诺和商誉都悬而未决,实控人却早早跑路了 | 市值故事

来源: 市值风云

作者 | 常山

还是熟悉的配方,亲切的味道。

赞宇科技(002637.SZ)成立于2000年9月19日,2011年上市之初,主营业务是日化表面活性剂产品研发和生产经营,产品主要应用于日用化工行业中洗涤剂、个人洗涤护理用品和工业硬表面清洗中,属于精细化工其中一个细分领域。

洪树鹏、方银军、陆伟娟三人为上市公司的共同实际控制人,合计持有上市后的26.47%股权。

2011年上市后,次年公司就以1.42亿元收购处于亏损中的杭州油脂化工86.84%股权。

一、经营情况分析

日化表面活性剂业务和油脂化工业务是赞宇科技的两大业务,二者收入占比超过95%。

(一)“工业味精”:表面活性剂

表面活性剂(SAA):

英文为 Surfactant,是短语 Surface Ative Agent 的缩合词,其在很低浓度时就能显著降低水的表面张力,在达到一定浓度后可缔合形成胶束,从而具有润湿或抗粘、乳化或破乳、起泡或消泡以及增溶、分散、洗涤、防腐、抗静电等一系列物理化学作用及相应的实际应用,可简化工艺、加速生产、降低成本,还可提高产品质量和使用价值,是一类灵活多样、用途广泛的精细化工产品。

表面活性剂由于其可极大地改变物质的界面性质的独特性能,在多个行业领域都有广泛的应用,被喻为“工业味精”。发展表面活性剂行业不仅对于洗涤用品工业具有重要意义,而且对化妆品、纺织、食品、造纸、皮革等领域,以及对于能源、机械、化工、材料、医药及农用化学品等的发展都有重要作用。

表面活性剂产业链流程图如下:

表面活性剂核心原材料是天然油脂,其中,棕榈油是重要的天然油脂。

因此,如果在棕榈油价格高位时屯了大量原材料,那么必然会出现存货跌价损失——2018年国内不少生产表面活性剂企业囤积大量棕榈油,由于价格一路走低,最终导致计提原材料跌价损失。

非常不巧,这事也发生在赞宇科技身上。

赞宇科技表面活性剂业务客户主要是国内大型洗涤企业,包括广州立白、纳爱斯、联合利华、和黄白猫、南风化工等等。

囤货是把双刃剑,尤其是国内没有话语权的产品。

表面活性剂主要用于洗涤剂、化妆品和个人护理用品,该业务的进入门槛不算高,目前,国内的日化表面活性剂市场有三四千家企业,主要是中小型企业为主,单一企业的年产能和产量几千吨居多,上万吨的规模企业较少。

因此,从规模上说,赞宇科技还是很有优势的。

(二)油脂化工业务

油脂化工属以天然油脂为原料的精细化工行业,且其产品具有良好的生物降解性和使用安全性。

随着人们生活水平的提高,人们对产品的环保、安全越来越重视,油脂化工得到了快速的发展。

油脂化工产品主要原材料为棕榈油,世界棕榈油产地主要在印度尼西亚和马来西亚,二者合计产能在全世界占比超过85%:2018年,全球棕榈油产量7408万吨,印尼产量4150万吨,居全球第一,马来西亚次之,产量2100万吨。

我国的棕榈油完全依靠从印尼和马来西亚进口。

油脂化工产品是一类用途非常广泛的产品,硬脂酸是一种应用很广泛的有机化工原料,是油脂化工产品中产量最高的品种,其应用涉及到橡胶工业、塑料工业、涂料工业、纺织工业、食品工业、表面活性剂工业、日化工业和医药工业等领域。

油脂化工的主要产品是脂肪酸,通过化学反应获得的中间体脂肪醇,是醇系表面活性剂的主要原料,正是赞宇科技表面活性剂的主要原料。

换言之,油脂化工业务与表面活性剂是产业链上下游关系。

上市公司的油脂化工业务主要是由2012年收购的杭州油脂化工及其子公司绿普化工和杜库达。

绿普化工、杜库达均是在2017年并入上市公司。

(三)收入构成分析

赞宇科技自2011年上市到2015年营收规模均没有发生大的变化,直到2016年、2017年先后收购凯塔化工和杜库达的控股权后,营收规模出现大幅增长,其中油脂化工业务收入增长最明显。

1、收入结构分析

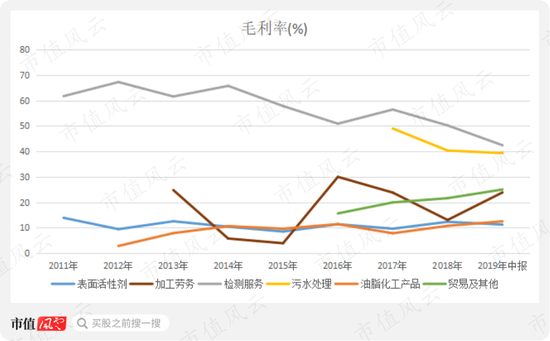

活性剂产品和油脂化工产品是赞宇科技的主要产品,2017年油脂产品收入超过活性剂产品收入;此外,监测服务收入占比虽然较小,但保持增长;污水处理业务收入也增长较快;贸易业务呈下降趋势。

自2016年开始,油脂化工产品大幅增长主要原因是2016年6月完成对凯塔化工的收购,对其业务收入进行并表;2017年继续保持增长则是在当年7月完成对杜库达的收购,业务收入并入上市公司。

主要产品毛利率仅11%。

从收入规模增长的角度看,似乎上市公司收购几家油脂公司的布局是正确的,虽然,牺牲了点商誉(下文详述)。

再来看看具体的产品的毛利率水平。

从上方图表看,表面活性剂业务毛利率整体变动不大,维持在11%上下水平,2015-2018年毛利率出现小幅提升;油脂化工产品的毛利率也呈现窄幅震荡态势,2017-2019年中报也出现小幅提升。

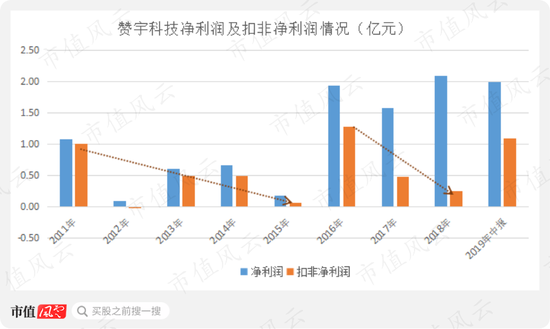

2、扣非净利润与增长的营收背离

2016-2018年虽然赞宇科技的营收规模在增长,但,其扣非净利润与净利润的变动却出现明显的背离。

从上方图表不难看出,赞宇科技上市后的2012-2015年随即出现净利润及扣非净利润的下滑,同期,营业收入规模保持小幅增长;在2016-2018年完成对凯塔化工、杜库达以及绿普化工等公司的股权收购,扣非净利润逐年下滑,与同期营业收入增长完全背离。

具体是什么原因呢?

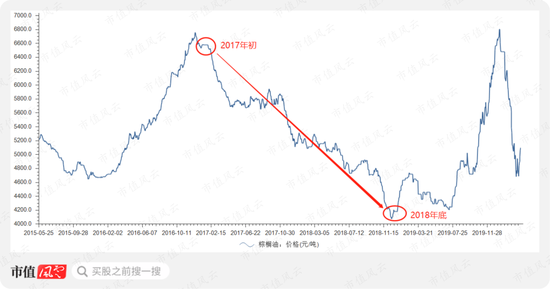

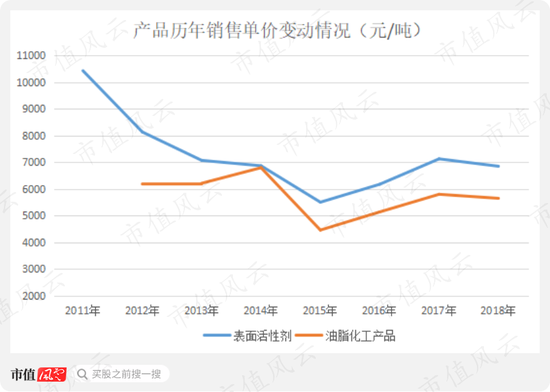

(1)长达4年的价格下跌

2012-2015年营收小幅增长,但同期扣非净利润逐年下滑主要原因有二:其一,棕榈油价格出现了长达4年的阴跌,从2011年初的1万元/吨连续下滑到2015年底的4100元/吨。

原材料价格的连续下跌,使得下游产品价格也跟随下跌。

(来源:销售单价根据上市公司具体产品销售收入与销售量计算而得)

从上图可以清晰看出,自2011年以来,赞宇科技的两大产品经历了长达4年的下跌,直到2016年产品单价才有所回升。

2015年油脂化工产品单价只有4460元/吨,同期的棕榈油价格均价在4735元/吨,换言之,每生产一吨油脂化工产品,光是在原材料棕榈油就要亏损近300元,再算加工成本以及固定资产折旧,每吨“亏损”至少在1200元。

2015年油脂化工产品的销售量是14.11吨,油脂化工产品作为经营业务而导致上市公司的利润少了1.7亿元。

最终体现出来就是营业收入在增长,而其扣非净利润却是下降的。

同样的情况在2018年又重演了一次。

(2)暴涨暴跌的棕榈油

棕榈油最近的一轮上涨发生在2019年7月至2020年1月,价格从最低的4200元/吨上涨到6500元/吨,但随后2个多月时间价格再次暴跌,截止2020年4月3日,跌至4700元/吨,跌幅将近28%。

棕榈油价格的暴涨暴跌,对下游油脂化工以及表面活性剂产品影响很大,既对存货中的原材料跌价准备存在影响,同时也对销售价格产生影响。

比如,2020年1月以6500元/吨买进的原材料,2月对外销售时棕榈油的价格已跌至5000元/吨,直接导致像赞宇科技这样的企业需要计提原材料存货跌价损失,同时,对外销售的产品价格也会跟随棕榈油价格的下跌而下降,造成“两头”损失。

而如果棕榈油价格下跌预期形成,那么会导致更多的油脂生产商继续降价销售油脂化工产品和表面活性剂,进而出现一轮恶性降价潮(2015年就是如此)。

因此,赞宇科技的这业务,似乎并不是门很好的生意。

综合以上分析不难发现,即便是企业满负荷运行,赞宇科技的营业收入也很难实现大幅增长,更何况在2012-2015年产品销售均价单边下跌?

那么,其营业收入大幅增长合理的解释只有一个:外延并购。

也正是2016年以来频繁收购的主要原因,也引发出不少故事。

二、资本运作故事

虽是传统行业,但赞宇科技的资本运作却丝毫不输各种蹭时髦概念的玩家。

(一)杜库达和凯塔化工

故事得从2014年的定增方案说起。

1、一计不成再生一计

2014年12月20日,上市公司发布定增方案修改版,以12.57元/股(后因分红调整为12.47元/股)发行不超过4000万股,募集不超过5.03亿元;杭州永银投资合伙企业(有限合伙)(以下简称“永银投资”)拟认购3700万股,浙江天堂硅谷久融股权投资合伙企业(有限合伙)(以下简称“浙江硅谷久融”)拟认购300万股。

所募集的资金全部用于补充流动资金。

值得注意的是,当时,共同实际控制人方银军、陆伟娟二人持有永银投资76.25%的份额。

截止2014年12月31日,洪树鹏、方银军、陆伟娟作为共同实际控制人,合计持有上市公司24.33%的股权。

但是,该定增方案在2015年2月26日被证监会否决。

被否决的次日,上市公司再次发布停牌公告。

风云君多嘴说一句:作为上市公司共同实控人之一的洪树鹏洪老板似乎对此前的定增方案没怎么有信心,其在2014年12月的修改版本披露前20天就甩卖了342.74万股,占当时总股本的2.14%。

2、非公开发行2.0

自2015年3月2日停牌2个半月后的5月14日,上市公司终于赶在牛市结束前发布了新的定增方案:拟以16.01元/股的价格向永银投资和浙江赞宇第一期员工持股计划(以下简称“持股计划一期”)发行不超过5000万股,其中永银投资认购3500万股、员工持股计划一期认购1500万股。

募集资金总额不超过8.01亿元,用于收购杜库达(印尼)有限公司(以下简称“杜库达”)60%股权、收购南通凯塔化工科技有限公司(以下简称“凯塔化工”)60%股权以及偿还银行贷款。

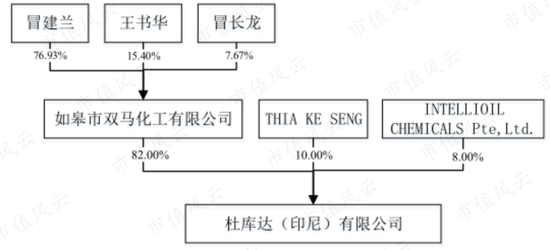

由此,引出了本部分的两个主角,赶巧,这两个主角的“爹”是同一家公司:如皋市双马化工有限公司(以下简称“双马化工”)。

后者分别持有杜库达82%股权、持有凯塔化工100%股权。

随后在2015年9月22日发布的修改稿中确定两家公司的估值及对应的交易价格。

(1)杜库达

上市公司披露,杜库达的主营业务为油脂化工产品的研发、生产与销售。杜库达目前已有设计生产能力为25万吨脂肪酸等产品的生产装置,在被收购时,另有设计生产能力为20万吨脂肪酸等产品的生产装置在建。

杜库达是印尼公司,但其由我国境内的如皋市双马化工控制,冒建兰是实际控制人。

根据2015年9月22日收购方案,以2015年5月31日为评估基准日,杜库达100%股权的评估值是8.87亿元,其60%股权对应5.32亿元,最终确定交易价格5.3亿元。

补充一句,杜库达是境外企业,因此,涉及境外资产收购,该笔交易在2017年8月才完成。

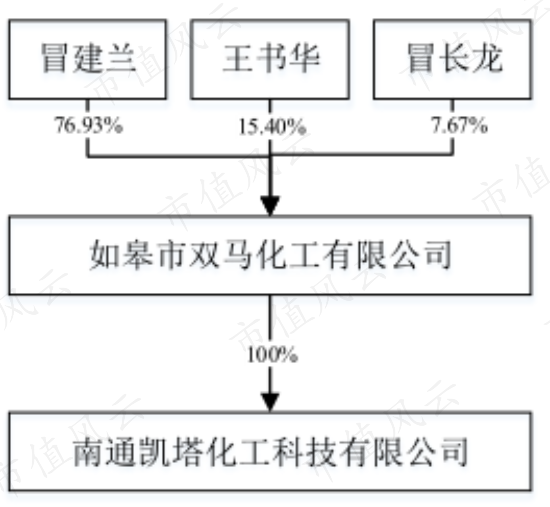

(2)凯塔化工

凯塔化工成立于2007年8月,主要业务生产销售纺织品浆料(离子浆料)、脂肪酸、油酸、甘油、皂基;氢化棕榈硬酯、硬酯酸、棕榈油、棕榈蜡商品的批发及技术的进出口业务。

冒建兰通过双马化工控制凯塔化工。

根据2015年9月22日收购方案,以2015年5月31日为评估基准日,凯塔化工100%股权的评估值是2.89亿元,其60%股权对应1.73亿元,最终确定交易价格1.65亿元。

该笔交易在2016年6月完成,使得当年上市公司油脂化工业务收入大幅增长。

收购两家公司最终的交易价格是6.75亿元,完美兑现了当初董事会交易金额不超过7亿元的承诺,但,该交易还是给上市公司带来了约1.02亿元的商誉。

赞宇科技不能免俗,其处置商誉的策(玩)略(法)与A股众多套路上市公司一致。

(二)收购目的与亏损窘境

上市公司宣称,收购前主营业务为油脂化工行业下游产品——表面活性剂;此次收购是未来延伸产业链,进军油脂化工初级产品市场的关键步骤。

收购完成后,有利于增加产品的种类、优化产品结构、增强生产能力、合理布局产能、拓展应用领域,强化公司天然油脂基表面活性剂的竞争力,同时拓展油脂化工初级产品市场,成为国内油脂化工行业领先企业之一。

来看看两家公司的财务数据能否承担其上市公司的此次“延伸产业链”的重任。

(来源:根据收购公告整理)

从上表可以清晰看出:

其一,在被收购是两家公司均为亏损企业;

其二,凯塔化工的营业收入下降幅度非常大,2014年全年营业收入3.55亿元,然而,2015年1-5月份营业收入却不到1400万元;凯塔化工的溢价率比较高,净资产只有5635万,估值却溢价412%,达2.89亿元;

其三,杜库达的应收账款、其他应收款占比非常高,被收购前的2015年5月31日,二者合计2.96亿元,占总资产11.42亿元的26%,据收购方案披露,其他应收款均被关联方占用。

(三)业绩兑现情况

由冒建兰、冒长龙、王书华三人控制的双马化工作为两家公司的业绩补偿方承诺:两家公司的扣非净利润分别不低于2015年6月1日至12月31日2,800万元、2016年度1亿元、2017年度1.8亿元、2018年度2.1亿元。

然而,时间情况如何呢?

3.5年的业绩承诺,仅完成了第一个半年。

2016-2018年的业绩承诺均没有完成,与业绩承诺金额相比,累计相差4.14亿元。

长期关注风云君的老铁们,应该已经见惯不惯了,业绩承诺早就已经成为上市公司并购案中仅次于商誉的笑话了。

上文提到的1.02亿元商誉,被上市公司在2016年、2017年分两次全部洗完。

这种羞羞事会上瘾,干一次就想干两次。

三、上瘾后的资本运作

(一)肥水不流外人田的新天达美

收购新天达美是一笔肥水不流外人田的交易。

2017年9月29日,上市公司发布公告称,以7.07亿元的价格收购武汉新天达美环境科技股份有限公司(以下简称“新天达美”)73.815%的股权。该笔交易为上市公司贡献2.98亿元商誉。

收购方案披露,新天达美成立于2003 年,是一家水资源保护与利用的解决方案和运营服务提供商,主要从事湖泊河流生态修复,污水处理和河流湖泊生态修复项目在湖北、浙江、江苏、四川、广西、广东等省份。

1、 摘桃子的资管

新天达美的第一大股东是赞宇科地并购基金,持有标的公司41.450%股权,其中,上市公司持有赞宇科地并购基金32.66%合伙份额,华安未来资管持有赞宇科地并购基金66.85%合伙份额;第二大股东珠海万源,持有新天达美19.585%股权,标的公司唯一的业绩承诺补偿方。

股权结构见下图:

值得注意的是,在这笔交易发生前的4个月,华安未来资管提前“潜伏”。

浙江赞宇科地股权投资合伙企业(有限合伙)成立于2016年10月21日,但是,华安资管却是2017年4月宣布认缴。

2017年4月29日,上市公司发布公告称,华安未来资管实际认缴出资1.85亿元;随后8月7日再次发布公告称,华安未来资管持有以3.07亿元认缴额持有赞宇科地并购基金的66.85%份额。

注意哦,此时的并购基金参与方的资金全部为认缴,不是实缴!

2、白捡钱的并购基金

话说,在2017年4月26日产业并购基金以1.45亿元的价格收购新天达美29%股权,当时对应标的公司100%的估值为5亿元(记住此时的估值!);接近着又以1.2亿元增资新天达美,累计持有后者 41.45%股权。

这一系列操作完成的4个月后,也就是2017年9月29日,上市公司宣布以7.07亿元的价格收购新天达美73.815%的股权。

而此时,标的公司对应100%股权估值却飙升至9.58亿元。相对4个月前,估值增长了人民币4.58亿元,增幅高达92%!

简单测算下,仅4个月时间,进场摘桃子的华安未来资管赚了7200多万元现金。

说这钱赚得如同白捡一样容易,不为过吧?

并购基金提前收购部分股权,过段时间后,再由上市公司以更高的估值收购、装入。

同样的路数,上市公司参与的这个并购基金还玩好几次。

3、财务数据及业绩情况

新天美达是水务工程类公司,应收账款是个老大难问题,截止2017年6月底其应收账款高达2.35亿元,占总资产7.88亿元的30%,如此高的占比对其现金流是个大考验。

财务数据见下方截图:

2017年6月底的总资产和净资产分别是7.88亿元、4.05亿元,注意哦,这可是并购基金增资1.2亿元以后的数据。

此外,净利润看起来似乎也不错:2017年上半年有近2700万元,按被收购时100%股权对应9.58亿元的估值,市盈率17.74倍,似乎不算高。

珠海万源对新天达美盈利情况做补偿承诺,2017年、2018年、2019年分别不低于0. 8亿元、1.066亿元,1.3亿元。

新天达美在第一个业绩承诺期内踩线完成。

可是,在第二个业绩承诺期内直接扑街,只达到2995万元,完成业绩承诺的30%。

业绩不兑现使得新天达美在2018年商誉减值9590万元,照此计算,该公司对应的商誉还有2亿元挂在上市公司账上。

2019年新天达美能否完成业绩承诺,4月21日的年报披露时将揭晓。

四、玩着玩着,实控人玩丢了

2016年以来,上市公司开展了一系列的对外收购,初看之下都会认为上市公司实控人是为励精图治、有所作为的老板。

万万没想到,收购标的还处于业绩承诺期内,实控人却“跑路”了。

对赞宇科技而言,2018年是个重要年份:这一年是杜库达和凯塔化工的业绩承诺最后一期,也是新天美达业绩变脸的第一年。

而更重要的是,这一年上市公司换了实控人。

2018年7月24日,公司发布公告,提示实控人变更。

上市公司的实控人变更分两个步骤。

其一,河南正商企业发展集团有限责任公司(以下简称“正商发展”)以12元/股的价格受让方银军、陆伟娟、洪树鹏等10人共计3028万股(占总股本的7.17%),交易对价3.63亿元。

其二,这是最精彩的一步:正商发展作为普通合伙人认缴出资3500万元入伙永银投资,河南嵩景作为有限合伙人出资100万元入伙永银投资,正商发展和河南嵩景合计持有永银投资51.43%的财产份额。

此外,正商发展还需承担永银投资3.65亿元及相关尚未支付利息,由此,通过永银投资控制上市公司7000万股(占总股本的16.58%)。

风云君受累总结一下:正商发展通过永银投资作为杠杆,进而以较低的成本实现对上市公司的控制:以4亿的成本控制了上市公司7000万股,若按12元/股的价格测算,对应的始终应该是8.4亿元。

通过上述两笔交易,正商发展以7.64亿元的成本控制这上市公司25.65%的股份,成为新的控股股东,张惠琪张老板成为新实控人。

五、金马油脂与维顿生物

2019年12月11日,上市公司发布公告称,以1.08亿元的价格收购江苏金马油脂科技发展有限公司(以下简

称“金马油脂”)60%股权,以8851万元价格收购湖北维顿生物科技有限公司(以下简称“维顿生物”)和天门市诚鑫化工有限公司(以下简称“诚鑫化工”)两家公司各65%股权。

(一)又见并购基金

根据上市公司收购报告披露,此前的2017 年 3月赞宇科地并购基金以同样的1.08亿元收购金马油脂的60%股权。然后,在2019年12月再以同样的价格转让给上市公司。

看到此,风云君由衷感慨,好人哪!

2年半时间通货膨胀都快10%了,并购基金没涨1毛钱,原价转让给上市公司。

维顿生物和诚鑫化工的玩法也类似。

2017 年 1 月,并购基金3495万元的价格受让诚鑫化工 65%的股权,以3395 万元的价格受让维顿生物 65%的股权,两笔交易共计支付6890万元。

小3年后再次转让给上市公司,仅溢价1960万元。

换言之,上市公司所收购3家公司的股权都是接并购基金的盘,与2017年9月上市公司收购新天达美股权的路数完全一致。

至于是否有机构或个人从中获利,你猜!

(二)财务数据情况

公开信息显示,维顿生物、诚鑫化工、金马油脂三家公司产品基本一样,都是以天然油脂为原料生产脂肪酸及其衍生产品,主要产品有油酸、硬脂酸、植物沥青、二聚酸、聚酰胺树脂、单体酸等。

这类生产厂家在国内应该有几千家,不得不说这三家公司是幸运的,刚好被并购基金看中,然后最终进入上市公司体系。

先来看看上市公司披露的维顿生物财务数据。

仅从上方的数据似乎看不出什么问题,但被上市公司收购的3家公司有一个共性,即2019年中报的净利润乘以2都小于2018全年的净利润。

在金马油脂和诚鑫化工上表现得尤为明显。

有个疑问,为什么换了实控人后,上市公司仍然热衷对外并购呢?

这或许跟它此前发布的股权激励有关。

五、股权激励

2017年8月3日发布个股权激励方案,计划拟向上市公司52人授予限制性股票总量为 681.25 万股,首次授予的限制性股票的授予价格为 5.41 元/股。

而业绩考核标准却是营业收入的增长率——不考核净利润或扣非净利润的增长率。

营业收入的增长,最好的方式自然是对外收购。

如此简单低门槛的考核条件,这不就等于直接送股票给特定人员吗?

结束语:

可能有人就好奇了,咱在A股被玩弄这么多年了,啥姿势的并购套路咱没见过?

这些都不足为奇,早就吐习惯了。

可是,为什么这家上市公司收购的多家公司,都跟并购基金(华安未来资管持有67%份额)有关呢?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)