感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源:英才杂志

超级猪周期是市场上一些投资机构对本轮猪肉价格上涨速度、幅度以及预计持续的时间远超以往的一种描述。超级猪周期成了今年各大投资机构研究报告里的关键词。

超级猪周期背后,大小投资者蜂拥而至,不论是生猪养殖企业还是饲料生产企业,今年以来股价一路高歌,不少公司股价创出新高。

以畜禽饲料生产和畜禽养殖为主业的正邦科技(002157.SZ)股价自2018年10月行情启动以来上涨315.6%,市值一度超过600亿元。截止2019年11月7日收盘,正邦科技市值416亿元,对应2018年扣非净利润市盈率高达180倍。

事实上,正邦科技的主要利润来源于饲料,但饲料业务长期支撑业绩面临较大的压力;同时受制于农户养殖户拓展缓慢以及资金紧张,生猪养殖规模持续扩张面临极大挑战。

未来不管公司将宝押在“猪”上还是压在“饲料”身上,风险都将持续存在。

饲料市场份额被抢

正邦科技作为猪料头部企业近几年表现明显差于其他竞争对手。

长期以来,正邦科技饲料销售业务利润贡献一半以上,2018年饲料销售收入占比60%,贡献利润比例59.38%;养殖业收入占比34.5%,贡献利润比例26.73%。2019年上半年饲料销售收入占比52.64%,利润贡献更是高达86.27%。可见,饲料销售是公司利润的主要支撑。

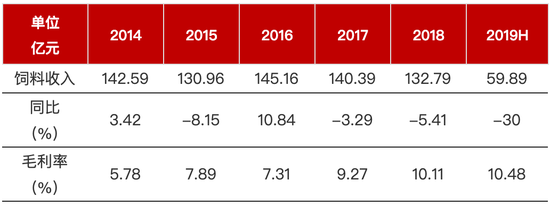

值得注意的是,正邦科技饲料销售额从2014年开始走稳,连续五年没有增长,饲料产品毛利率较为稳定。2013年公司饲料销售额137.88亿元,2018年公司饲料销售额132.79亿元,相对2013年校小幅下降。2019前半年饲料销售收入同比进一步下降30%。饲料销售长期以来作为公司业绩的主要支撑,但是销售收入明显走平。

事实上,正邦科技饲料业务多年不增长,一方面因为饲料行业增速放缓,另一方面由于市场竞争加剧,市场份额被抢占。

据农村农业部统计,2014年全国饲料总产量为1.97亿吨,2018年全国饲料总产量2.28亿吨,4年间复合增长率仅3.7%。正邦科技2014年饲料销售461万吨,2018年销售479.59万吨,年复合增速远低于行业平均增速。2019年上半年全国饲料总产量同比下降0.5%,其中猪料产量同比下降14%,而正邦科技2019前半年公司饲料销售213万吨,同比下降23.4%,下降幅度远超过行业。

通过比较可以发现,国内饲料销售头部企业新希望、海大集团2018年及2019前半年饲料销售情况均优于正邦科技。

新希望2018年销售饲料1704万吨,同比增长8.37%,其中猪料销量达440万吨,同比增加约8%,2019上半年新希望饲料销售876万吨,同比增长13.74%,其中猪料销售196万吨,同比下降2.09%。海大集团2018年销售饲料1070万吨,同比增长26%,其中猪饲料销量232万吨,同比增长53%,2019上半年海大集团实现饲料销量539万吨,同比增长18%,其中猪饲料销售量同比下降6%。

正邦科技作为猪料头部企业近几年表现明显差于其他竞争对手。2018年海大集团和新希望饲料销售量合计占市场份额12.18%,其中猪料合计占市场份额6.9%。正邦科技2018年猪料销售293.44万吨,占市场份额3%。由于2019年正邦科技销售不如竞争对手,市场占有将进一步下降。

规模扩张压力大

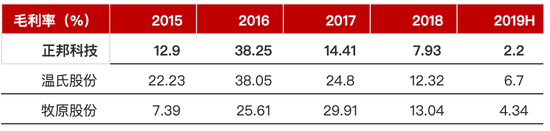

正邦科技生猪养殖毛利率明显低于可比公司

正邦科技的另一块业务为生猪养殖,2018年公司生猪营收占比34.49%,贡献利润26.73%。近几年公司生猪销售额逐年增长,2014年生猪养殖营收15.61亿元,2018年生猪养殖营收76.26亿元,年复合增长率48.67%。

正邦科技2018年生猪出栏量556万头,2019上半年生猪出栏量309.36万头。尽管公司生猪养殖快速增长,但是相比较于温氏股份2018年2230万头和牧原股份1101万头出栏量相比差距较大,并且与温氏股份、牧原股份相比,公司生猪养殖毛利率更低。

对比可以发现,最近三个报告期,正邦科技生猪养殖毛利率明显低于可比公司。

事实上,温氏股份主要以“公司+农户”紧密结合的轻资产养殖为主,而牧原股份以“自繁自养”重资产经营模式为主。正邦科技生猪养殖模式将“自繁自养”和“公司+农户”两种方式结合,按理来讲产品毛利率应该与可比公司相当才对,但实际上比两个竞争对手低很多,这是不少投资者存在的疑问。

正邦科技在2018年年度报告里表示“报告期内新建繁殖场的仔猪产能尚未匹配足够多的合作养户”。可见公司在轻资产模式扩张方面并不顺利。在此背景下,后期继续扩张轻资产规模或许要给养殖户更多的优惠条件,如此给轻资产生猪养殖成本上涨带来不小压力。

正邦科技扩张规模一方面受制于合作养户拓展进展慢,进而抬高养殖成本,另一方面受制于资金压力。

2019年三季度末,正邦科技账上货币资金13.98亿元,其中4.36亿元为受限资金,可用货币资金为9.62亿元,而短期借款高达39.73亿元,其中绝大部分为保证借款。

公司从2015年开始短期借款急剧增加,主要用于生猪养殖规模的扩张。2015-2018年公司投资活动现金净流出分别高达14.22亿元、20.66亿元、41.86亿元、31.48亿元,远高于同期经营活动净现金流7.35亿元、16.91亿元、9.17亿元、13.3亿元,对应在建工程和固定资产大幅增长。

目前公司资产负债率高达69.8%,远高于海大集团、牧原股份、温氏股份及新希望等业务可比公司。公司如果想继续扩大规模,必须要解决资金问题。

事实上,正邦科技目前正在通过转让子公司、成立合伙企业以及发行可转债进行再融资。其中,上市公司拟将全资子公司正邦作物保护100%股权转让给上市公司第一大股东江西永联,转让价款13.15亿元(交易尚未完成);公司拟发行16亿元可转债用于猪场建设及偿还银行贷款,目前等待证监会核准。

关于此次发行可转债,证监会针对产能、多项财务指标、其他融资情况以及大股东股份质押等情况提出了21个问题,发行可转债能否通过存在较大的不确定性。

此时的正邦科技面对多个问题。一方面,作为利润主要来源的饲料业务受行业和市场竞争的影响,难以长期支撑业绩;另一方面,生猪养殖业务受制于养殖户拓展缓慢和资金紧张,以“公司+农户”的轻资产模式扩大规模将面对很大压力。

退一步来讲,即便公司解决了资金问题,大规模进行生猪养殖,等到生猪出栏的时候,猪周期的上升期会不会已过,如果与农户签约的收猪价格与市场“倒挂”,这些猪会不会砸到自己的手里面?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)