感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:操盘战队玩脱了?菲林格尔“庄股化”日记暨木地板行业横评

来源:市值风云

最近3年上市的股票中有不少在今年成为大牛股,其中包括耳熟能详的万集科技、韦尔股份、卓胜微等。

虽然房地产行业一直不受政策待见,建筑装饰板块的一部分次新股反而涨势如虹。

截止11月25日,主营涂漆的三棵树大涨218%,主营门窗幕墙五金的坚朗五金大涨188%,从事木地板的菲林格尔(603226.SH)上涨103%,江山欧派上涨94%,帝欧家具上涨84%等等

其中菲林格尔的表现引起风云君的注意,其他木地板上市公司股价表现平平,凭什么它能“独领风骚”,今年先暴涨2倍,随后下挫4个跌停板呢?

有市场评论者把菲林格尔的暴跌归因于近期多名高管的减持行为,但公司早在4月30日就发布减持计划,在近期已完成减持计划,且减持数量也不算多,不太可能引起如此严重的股价闪崩吧?

风云君今天来聊聊菲林格尔的情况。

一、木地板行业综述

菲林格尔的暴涨是因为木地板行业出现持续繁荣的迹象吗?

菲林格尔成立于1995年,在2017年6月上市,主营业务为木地板,实控人为丁福如。

公司的橱柜家具业务占比极少,本文不作讨论,行业及公司分析聚焦木地板行业。

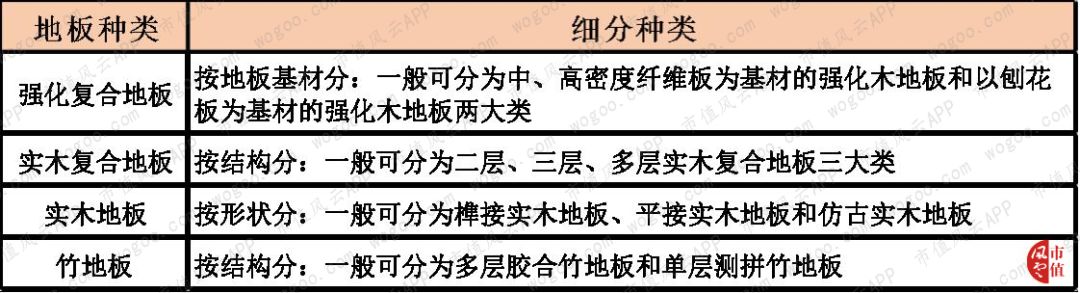

(一) 木地板种类

地板产品按结构和材料主要划分为强化复合地板、实木复合地板、实木地板和竹地板,前三种为主流消费地板。

从观感、舒适度、安装、保养等方面比较:

(来源:格林菲尔招股说明书)

菲林格尔聚焦实木复合地板和强化复合地板,其主要用于房屋住宅及公共建筑等地面装修、装饰。

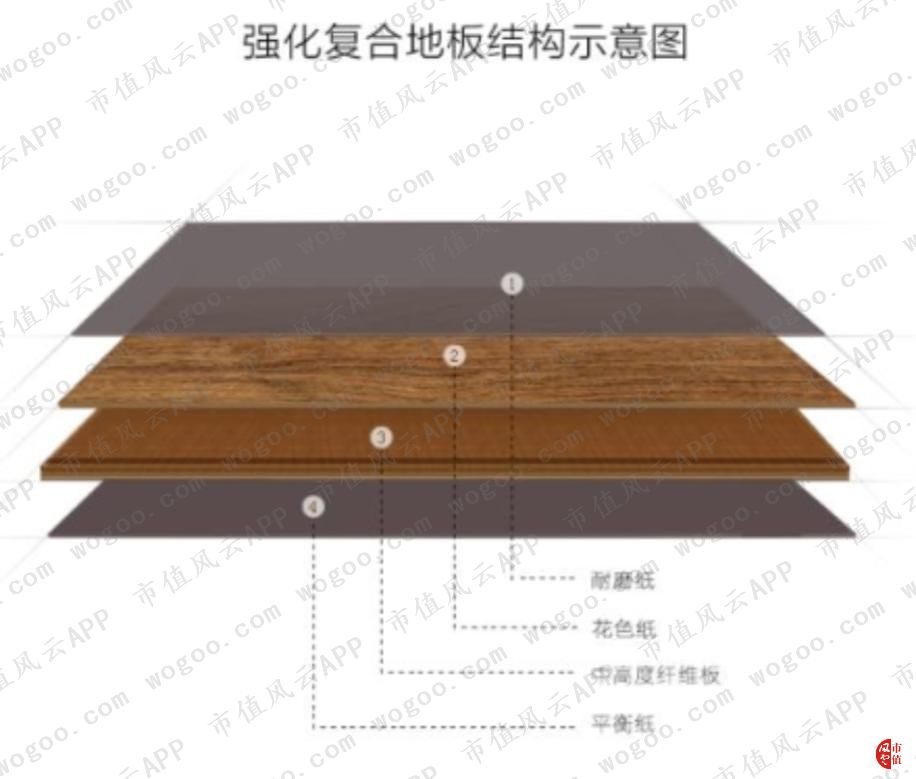

强化复合地板在高压三聚氢胺贴面板的基础上,由台板、计算机房地板等逐步发展,于1977年由奥地利的埃尔公司和瑞典的珀利公司合作开发,随后在80年代末由美国的米特尔公司完成升级,解决了表面磨损及吸水膨胀等问题。

而三层实木复合地板起源于欧洲,多层实木复合地板起源于亚洲。在上世纪90年代以后,随着珍贵木材资源的短缺以及制造技术逐渐成熟,实木复合地板的优势,即优雅温馨、性能稳定和适用于地热采暖展现无遗,成为国际木地板市场的主流产品之一。

(二)行业规模

目前,国内木地板生产和产品销售规模均居于世界首位;2017年,我国木地板行业总产值约1000亿元。

我国木地板的销量和产量基本平衡,虽然受到房地产投资减速等因素影响,总产量仍能保持稳定。

下图是我国近年来木地板行业产量统计:

从上图可知,木地板全行业产量在2016年以前基本维持在4亿平方米以下,在2017年才大涨至4.31亿平方米。

根据中商情报网的数据,根据不完全统计,2017年我国规模以上的木地板总销量约为4.15亿平方米,同比上涨4.64%。

具体不同种类的产销量,强化复合地板的产量多年来占据全行业产量的半壁江山,2010年至2017年的产量平均占比达56.66%,实木复合地板中多层地板占比为16.81%,三层地板占比为6.77%,合计为23.58%,实木地板和木地板分别占比仅为10.68%和8.15%。

(来源:中商情报网)

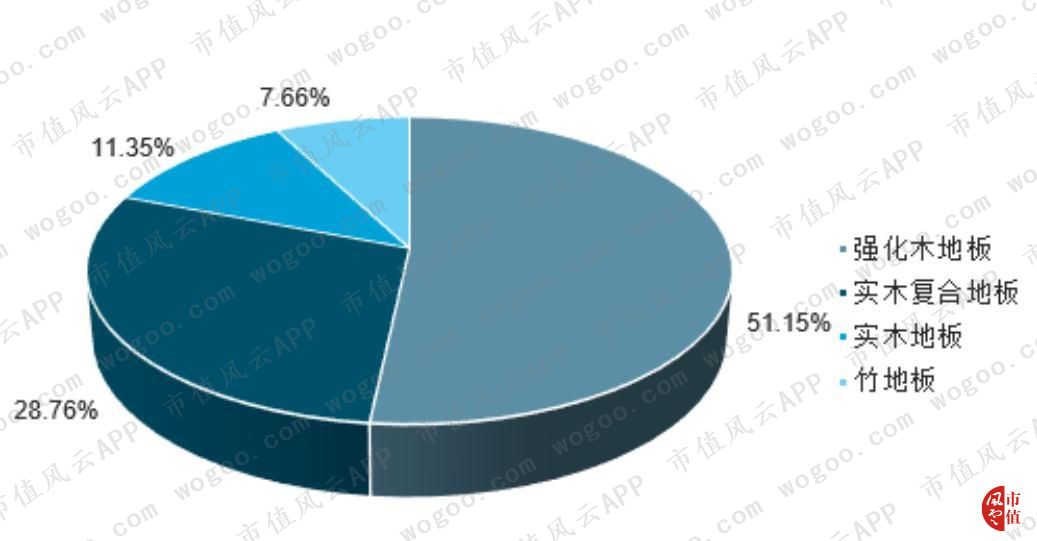

而根据中国产业信息网的数据,2018年,强化复合地板的销量占比为51.15%,与其产量占比接近,实木复合地板的销量占比为28.76%。

(三)与瓷砖、大理石的竞争替代关系

木地板在中国大城市住宅平均普及率为25%左右,中型城市住宅约为10%左右,这与木地板的可替代品较多有较大关系,其中最重要的是瓷砖。

木地板、大理石、瓷砖及PVC地板同属于目前主流的地面装饰材料,相互间存在竞争和替代关系。

大理石属于天然材质,纹理天然但价格昂贵;瓷砖的装饰图案类型丰富,且档次全面,价格弹性大,适合各类装修风格和装修预算;PVC地板价格相对低廉且防水耐磨。

木地板在卧室、客厅及中高端咖啡店铺装较多,而相比之下,瓷砖的应用场景无疑更为广阔。

根据中国产业信息网的数据显示,瓷砖在我国装修中的使用比例远高于其他国家和地区,2012年我国使用瓷砖作为地板产品占全部的比例超50%,这或许与国人对瓷砖产品的爱好以及长期形成的消费习惯有一定关系。

从总产量来看,2017年我国陶瓷砖产量为102亿平方米,远超同期木地板的4.3亿平方米。

而且,根据网络公开信息,2017年陶瓷砖市场规模约为5000亿元,大理石的建筑市场规模约为1600多亿元,而木地板仅为约1000亿元。

因此,在建筑装饰市场中,木地板行业是一个相对小众的细分行业。

(四)集中度不断上升,行业龙头公司收益

我国家居建材市场规模超4万亿,但整个行业集中度低,企业数量众多,行业龙头企业市占率不高。

此外,政策积极支持地产商交付精装房,工程市场因此受益明显,近年来蓬勃发展,房地产商的话语权随之持续提升;而零售市场则因受到房地产增速下滑、精装房及线上销售挤压等的影响,规模出现压缩。

这带来的影响之一必定是房地产商倾向于购买建材家居龙头企业的产品,形成对品牌知名度较低、核心技术较薄弱的中小企业的打击,促进行业集中度的快速提升。

木地板市场也不例外。

根据中商情报网的资料显示,木地板行业的规模以上企业的行业集中度不断提高,平均值从2010年的47%提升至2017年66%,同期强化复合地板的集中度从33%提升至56%。

根据中国林产工业协会地板专业委员会的统计,目前我国从事强化复合地板和实木复合地板生产的企业达到1200多家。

但产能规模较大的企业不多,2017年,强化复合地板产量500万平方米以上的企业仅有12家,多层实木复合地板产量150万平方米以上的企业仅有14家。

而菲林格尔就是其中的一员。2018年,公司生产木地板921.83万平方米,销售923.3万平方米,实现营收8.35亿元。经销商客户有约1000多家。

除了菲林格尔,其他已上市的同行业上市公司还有以下几家:

1、大亚圣象(000910.SZ)的木地板营收在2018年达50.47亿元,占总营收近70%;营业利润为21.17亿元,占营业利润的81.28%。

当年木地板的生产量为4272万平方米,销售量为4648万平方米,是全国木地板行业“一哥”,在全国拥有近3000家统一授权、统一形象的地板专卖店,曾多次获得“全国同类产品销量第一名”。股价在今年累计上涨24.77%。

2、大自然家居(02083.HK)在香港上市,2018年在全国拥有3583家地板门店,全年地板产品销售量达约4000万平方米,营收高达23.88亿元。股价在今年上涨0.72%。

3、德尔未来(002631.SZ)的主营业务是木地板和定制衣柜,其中2018年木地板业务的产销量分别为1074.88万和993.17万平方米,实现营收7.73亿元,占总营收的43.9%。股价在今年上涨8.47%。

值得一提的是,上述4家上市公司的主营业务均为木地板和橱衣柜家具,可见该细分行业的主要发展策略是木地板和橱衣柜“两条腿”走路。

照此对比,菲林格尔的产销量均远低于大亚圣象和大自然家居,略低于德尔未来,不算是行业内的头部公司。

为什么股价会出现如此大的涨幅?难道是其财务数据有独特的表现?

二、财务数据对比

(一)“吾股大数据”评分

由于“吾股大数据”评级系统目前未涉及港股,此处只对比国内三只股票。

从上表可知,大亚圣象在2017年和2018年表现较好,菲林格尔全市场排名表现起伏不定,2017年曾跌至78.1分,位于全市场1560名;而德尔未来在2016年表现最好,2017年评分却下滑至76.1分,随后在2018年回升至81.3分。

总体来说三家公司表现不错,排名基本位于全市场前三分之一。

(二)成长性分析

大亚圣象的营收规模始终是同行业最大,但由于该公司此前处于转型中,木地板业务随时间推移才逐渐成为主营业务,其他业务衰落过快,因此营收复合增速出现一定程度下滑,仅为-2.23%。

菲林格尔的营收规模同比最小,2018年仅为8.35亿元,复合增长率为7.5%,不及大自然家居和德尔未来。

菲林格尔公司规模不大,主要采取代理商模式,公司主要对国内70余家代理商进行管理,由代理商负责管理区域内经销商,好处是节省公司的管理成本。

而像营收规模相对较大的大亚圣象和大自然则采取自销、经销和互联网销售多措并举的方式。

在生产模式上,公司采用“订货生产方式”,先由营销中心接受代理商订单信息,形成销售计划,再根据计划制定生产和物料需求的月、周计划,安排和实施生产计划。

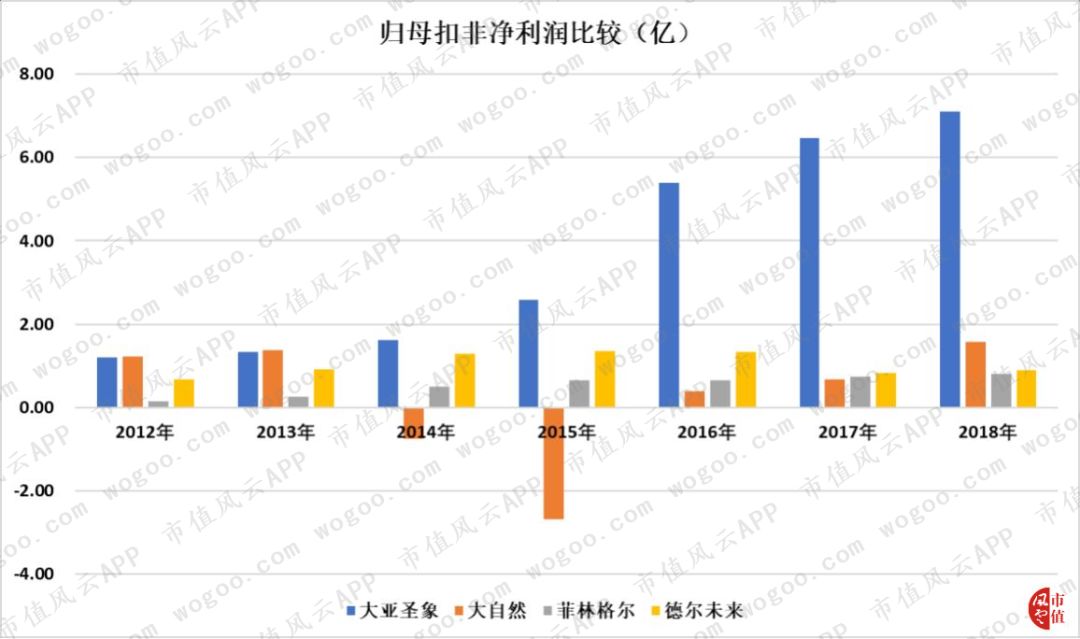

公司的扣非净利润增长比较平稳,从2012年的0.16亿元上升至2018年的0.81亿元,年均复合增速为31.26%,仅次于大亚圣象的34.45%。

(注:大自然采用归母净利润数据)

大自然和德尔未来的扣非净利润复合增速仅逾4%,与其营收增速的表现不符,出现总体增收不增利的情况。

其中大自然在2014和2015年出现大额亏损,7年累计仅赚1.81亿元。

综上所述,格林菲尔的营收规模虽然同比最小,但扣非净利润增长相对稳健,成长性表现良好。

(三)盈利能力分析

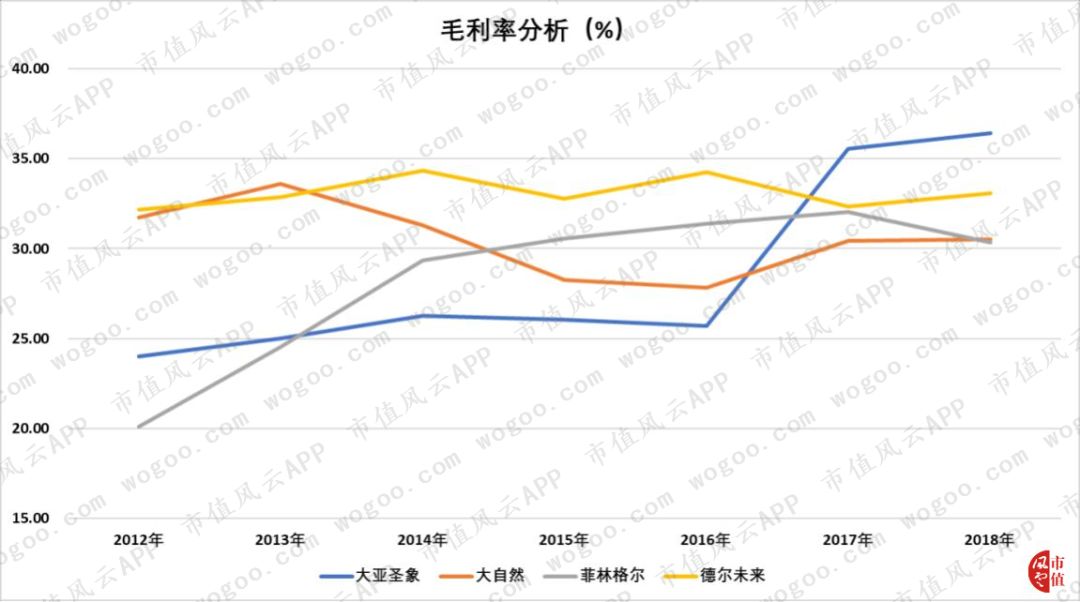

自2015年以来,菲林格尔的毛利率提升至30%以上,在2018年为30.35%,与大自然较为接近。2019年前三季度仅为27.41%,低于大亚圣象和德尔未来。

总体来说,最近两年4家公司的毛利率维持在30-35%之间,毛利率差距趋于收窄。

与毛利率表现不同,菲林格尔的净利率持续改善,在最近两年优于可比公司,2019年前三季度的净利率为14.02%,创其历史新高,盈利能力相对出色。

德尔未来和大自然的历年净利率大起大落,但差距缩窄至5%附近,而大亚圣象和菲林格尔表现更优,呈持续上升的趋势。

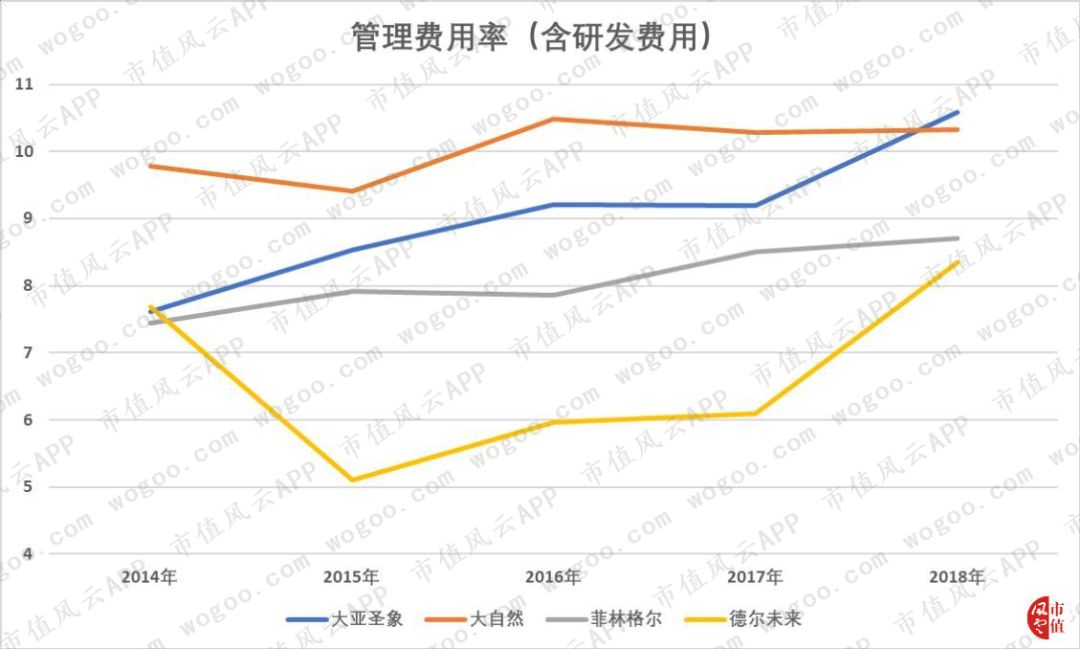

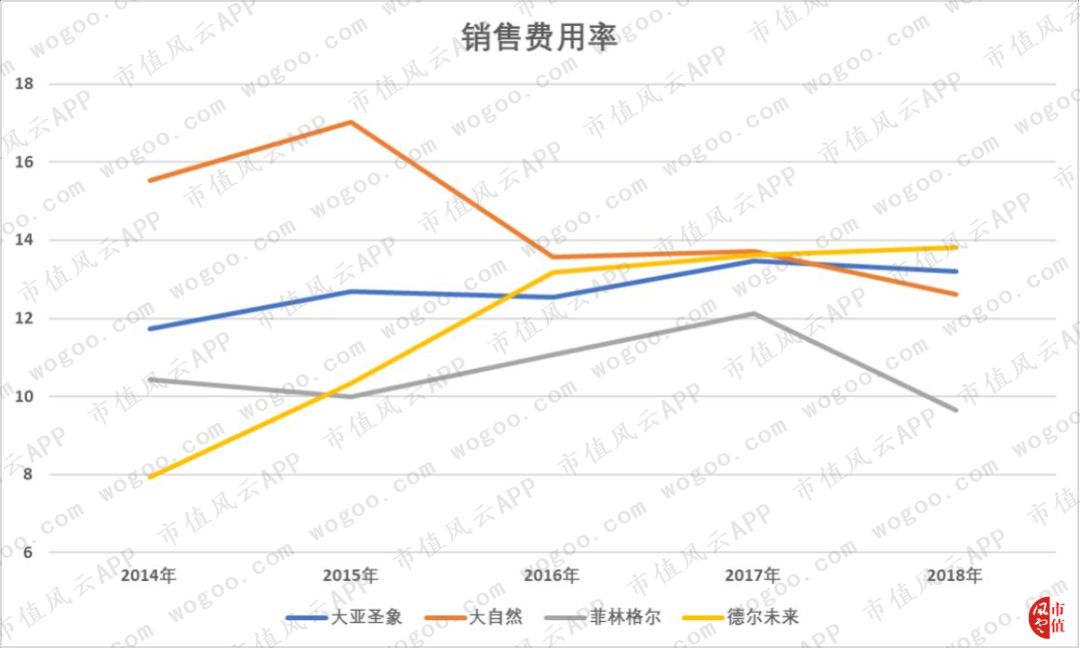

为了搞清楚毛利率和净利率表现迥异的情况,风云君研究了其销售费用率及管理费用率变动情况,财务费用率均不足1%。

4家公司的管理费用率处于总体上升趋势,菲林格尔2018年为8.7%,处在相对较低位置,低于大亚圣象和大自然。

菲林格尔的销售费用率处于相对最低水平,2018年仅为9.65%,是唯一低于10%的公司。其余公司的销售费用率在2017和2018年非常接近,基本处于13%附近。

综上所述,菲林格尔管控成本得力,以低于同行的毛利率创造高于同行的净利率,盈利能力相对较强。

(四)运营能力分析

由于各家公司的存货和固定资产占总资产比例较大,此处主要分析存货周转率和固定资产周转率。

截止2019年二季度,菲林格尔拥有存货1.47亿元,主要为原材料和库存商品。

菲林格尔的存货周转率长期相对较高,仅在2018年被持续上升的大自然超越。

大亚圣象的存货周转率一直维持在较低水平,存货运转速度相对较低。

菲林格尔的固定资产周转率长期处于相对最低水平,2014年曾跌至1.92次。

大亚圣象的表现相对最好,大自然与德尔未来的表现几乎不分上下。

此外,4家公司均会向客户收取一定比例的押金,收取的押金越多,一般表明厂商对下游客户的议价能力更强。

风云君此处通过预收款项及当年营业收入的比例来观察4家厂商的议价能力。

从上表发现,德尔未来的议价能力相对最强,菲林格尔与大亚圣象比较接近。

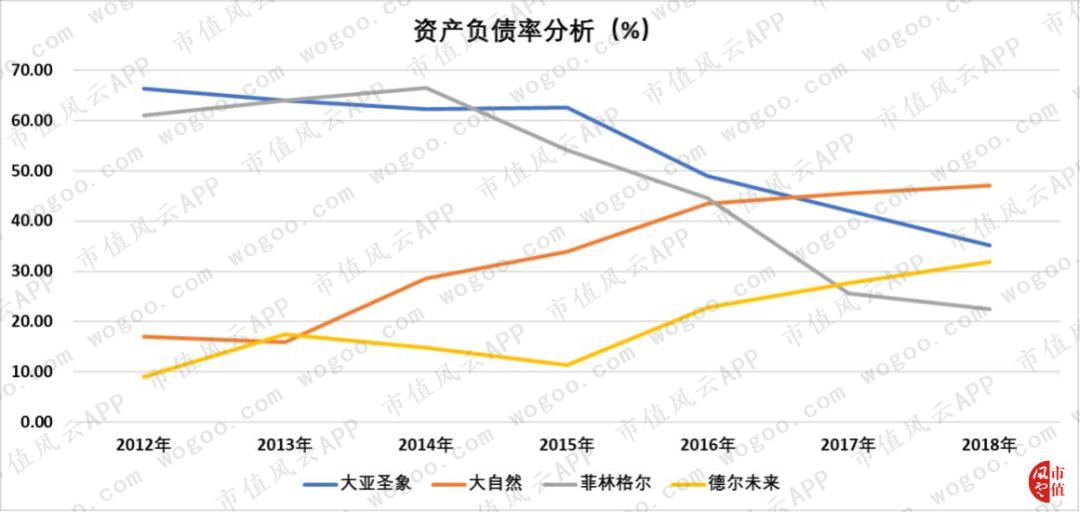

(五)偿债能力分析

上市后,菲林格尔的资产负债率迅速下滑,2019年前三季度为27.41%,且无有息负债。

2018年,负债端的应付票据及应收账款、预收款项和其他应付款分别为6166.96万、5804.37万和7577.7万元。

其中,其他应收款的“大头”是3130.15万元的限制性股票回购义务,且还有2349.75万元的预提费用,但公司没披露该预提费用的具体用途。

4家公司资产负债率的差距近年逐渐收窄,大亚圣象和德尔未来在2019年三季度基本为30%附近,大自然的资产负债率已上升至47.06%。

不过,除了大自然,其余3家公司能以货币资金和银行理财产品金额覆盖有息负债,偿债能力相当强。

(注:大自然的货币资金未包括被抵押的现金)

因此,菲林格尔虽然在财务数据上表现不错,但似乎没有优秀到能让其股价短时间内出现这么惊人的暴涨。

还是要从其他方面寻找原因。

三、大涨背后的渤海信托三支信托计划和迎水投资

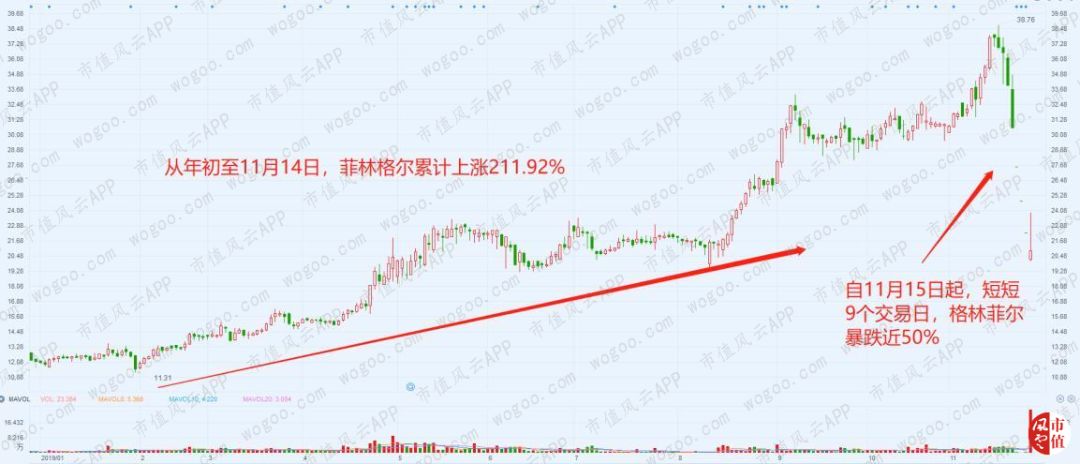

近日,菲林格尔的连续4个跌停板震惊市场,不仅因为该股在年初至11月13日已累计暴涨209.8%,还因为该股的下跌没有很明显的利空消息。

先给各位老铁看看这飞流直下三千尺的股价走势图:

菲林格尔为什么会出现闪崩呢?

风云君尝试挖掘交易层面的蛛丝马迹。

(一)股价走势逐渐变“庄”

与风云君曾经写过的多喜爱、大连圣亚等庄股情况类似,菲林格尔出现股东户数迅速减少,筹码集中度集中到极致的现象。

下图是菲林格尔的股东户数变动图:

与大连圣亚、多喜爱的股东户数变动类似,菲林格尔的股东户数从2017年6月的1.83万户下滑至2019年9月30日的3258户,降幅达82.24%;相对应的户均持股数从4732股飙升至4.65万股,筹码集中度已非常集中。

根据9月30日的收盘价29.4元/股测算,户均持股市值高达136.59万元,显然不是散户会重仓一只股票能达到的金额,远超多喜爱和大连圣亚当时的户均持股市值73.4万和67.56万元。

剔除股东并非因看衰股票走势而抛售的可能性,则应该是有主力刻意收集筹码。

此外,4月30日,格林菲尔因换手率达到20%和价格振幅达到15%而登上龙虎榜,请看下图:

根据“吾股大数据”系统显示,上述10家营业部仅东兴证券上海肇嘉浜路比较活跃,最近三个月的上榜次数高达45次,其他9家营业部最近三个月的上榜次数均少于5次,部分营业部甚至仅有1、2次,不像是活跃游资所在的营业部所为。

(二)渤海信托的3支信托计划和迎水投资

值得重视的是,2019年二季度出现十大流通股东的“大换血”,这十位流通股东的持股比例占总流通总股本的42.48%。

渤海国际信托的3支信托计划成为流通股东前三位,合计持流通股比例达19.26%。

(来源:Choice)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)