感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

五谷财经

2019年,对于中国飞鹤来说,注定是一个不平凡的年份,在这一年里,其重回资本市场,顺利在联交所敲钟。

但是,在上市之后的没几天,中国飞鹤便被独立会计研究机构(GMT Research)盯上了,来自做空机构的一系列指控,致使中国飞鹤股价下跌。

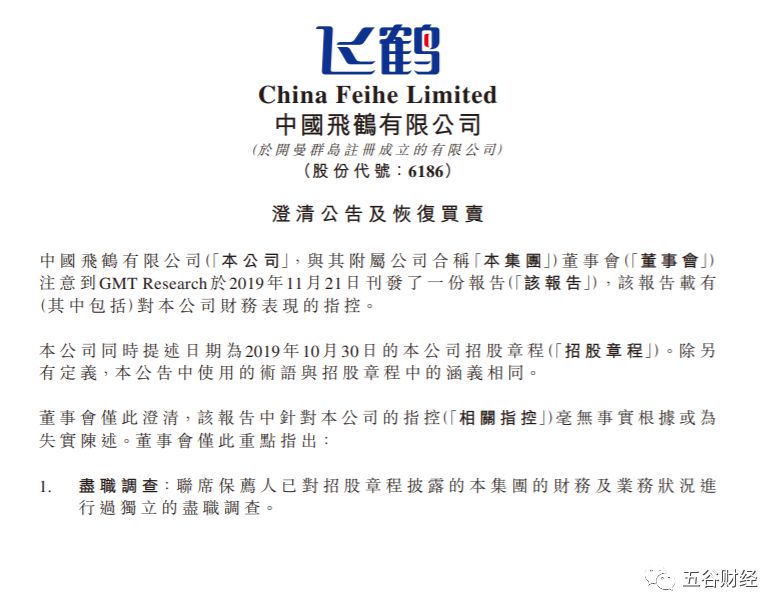

为此,中国飞鹤选择临时停牌,并第一时间作出了回应,同时,又于11月22日晚间发布了澄清公告,并决定于11月25日复牌。

中国飞鹤董事会在公告中澄清,GMT Research发布的报告中针对本公司的指控毫无事实根据或为失实陈述。

中国飞鹤董事长冷友斌则针对GMT Research做空一事发表内部信,其表示,GMT Research对中国飞鹤的指控毫无根据、恶意中伤,不仅严重误导投资者,伤害了中国飞鹤品牌,更伤害了中国乳业,对此坚决不能容忍,公司将保留付诸法律的权利。

半年纳税14亿

就在中国飞鹤上市之前,另一家在联交所挂牌的大型奶粉企业,即澳优,也遭到了做空机构(Blue Orca Capital)的狙击。

不过,让投资者感到庆幸的是,澳优通过系列回应及澄清公告,成功地击溃了做空行为,并获得大和资本等国内外券商机构的力挺。

然而,也不是所有乳企都如此幸运,早在2016年12月,辉山乳业也遭到了做空机构(浑水公司)的两次狙击,如今的结果则是辉山乳业“一蹶不振”,几年过去了,仍未完成破产重组。

“与A股不同,在H股上市的企业,都有可能遭到做空机构的狙击,如果不能挺过去,那就是下一个辉山乳业,如果挺过去了,那就是澳优,”一位长期聚焦H股的证券从业人士告诉《五谷财经》,企业能否击败做空,主要还是取决于业绩,企业若能拿出真实、可信的数据,击退做空机构则是大概率事件。

GMT Research发布报告称,在短短几年内,中国飞鹤摇身一变,成为了高端奶粉的领导者,其市场份额高达25%,并且拥有极为出色的营收增速和高利润,因此,中国飞鹤的业绩存疑。

但是,中国飞鹤在过去5年内没有派发任何股息,这不得不让人怀疑中国飞鹤的现金是否受困于中国内地,或者最坏的情况是,其捏造了部分现金额。

为此,中国飞鹤取得了国家税务机关出具的纳税证明,纳税证明显示,2018年度及2019年1-6月,中国飞鹤的纳税总额(包括企业所得税、流转税等)分别为约20亿元和14亿元人民币。

对此,中国飞鹤在公告中认为,国家税务机关提供的纳税记录可以反映出公司整体的经营规模和状况。

同时,据尼尔森出具的市场占有率报告,中国飞鹤在中国婴幼儿配方奶粉市场的份额呈现不断提升的态势。

在线下市场,今年3季度飞鹤的份额为13.9%,比2016年4季度提升9.1个百分点;在线上、线下整体市场中,今年3季度飞鹤的份额为11.9%,比2016年4季度提升超过3倍。

然而,GMT Research还在报告中质疑,中国飞鹤的利润率远高于国内和国际同行,且有可能伪造现金流,其赴港IPO筹集的资金也可能只是用于向IPO前的股东派发特别股息。

基于此,在澄清公告中,中国飞鹤公布了多家银行出具的银行存款证明,截止今年9月30日,中国飞鹤在中国建设银行、中国银行、浙商银行、北京银行等多家银行的现金存款余额合计超过82亿元人民币。

同时,中国飞鹤在公告中强调,公司上市时的联席保荐人摩根大通、招商证券(香港)有限公司、建银国际金融有限公司对飞鹤的财务及业务状况进行过全面尽职调查;招股书中的财务报表均由外部独立的会计师事务所审计,并出具了无保留意见的审计报告。

冷友斌则在内部信中表示:“中国早已不是几十年前的中国,我国近二十年诞生出了阿里、腾讯、华为这些世界级的企业。在中国乳业,为什么飞鹤就不能高速增长呢?”

做空不会影响企业运营

当年在美国上市之时,中国飞鹤还只是一家中型的婴幼儿配方奶粉生产企业,市场份额占比也较低。

不过,在2008年三聚氰胺事件之中,中国飞鹤并未检出三聚氰胺,这让其品质得到了业内外的一直认可。

2013年完成私有化之后,中国飞鹤则对管理团队、品牌营销和产业链进行全新塑造,比如聘任蔡方良为职业经理人,并通过研究中国母乳,打造出了“更适合中国宝宝体质”的婴幼儿配方奶粉。

也就是说,在短短几年的时间里,中国飞鹤便崛起为中国高端奶粉的领导者,并拥有远超同行平均水平的收入增速和利润水平,这引起了GMT Research的质疑。

数据显示,2016-2018年,飞鹤的归母净利润分别为4.17亿、11.6亿和22.42亿元,三年平均复合增速高达131.87%;在毛利率方面,今年上半年飞鹤的毛利率为67.48%,处于行业较高水平。

对此,中国飞鹤表示:“本公司保持相对高的利润率,主要由于公司顺应行业发展趋势,在过去几年专注毛利率较高的高端婴幼儿奶粉产品,来自于该等产品的收入占比持续增长。此外,本公司亦持续推进精细化管理,加强费用管控。”

实际上,在联交所上市的澳优、健合集团,虽然无法媲美中国飞鹤,但是,澳优和健合集团的婴幼儿配方奶粉的毛利率也较高,在50%左右。

“一些圈外人士不了解中国婴幼儿配方奶粉行情,实际上,近年来,中国高端奶粉发展势头相当迅猛,一些产品的毛利率相当高,比如雅培菁挚有机、惠氏启赋有机、佳贝艾特,”一家湖南奶粉企业营销总监告诉《五谷财经》,近年来,除了贝因美和雅士利国际由于自身原因导致盈利水平较低之外,大中型奶粉企业的盈利能力都很强。

近年来,中国飞鹤明显在高端奶粉、超高端奶粉上加大了发展力度,星飞帆已经成为“首屈一指”的超级大单品。

数据显示,2018年,中国飞鹤的高端产品销售额占比达64.1%,比2016年提升21.5个百分点;今年上半年,飞鹤的高端产品营收占比进一步提升至66.5%。

对此,中国飞鹤方面表示,公司产品的高品质形象深入人心得益于持续不断的自主创新,57年来,公司专注、专业、专一做婴幼儿奶粉品类,已经建立起完善健全的专属产业集群,并铸就了以科技创新力、更适合的品牌力、更适合的产品力、强大的渠道服务力、团队战斗力、精细化的管理能力形成的核心竞争优势。

《五谷财经》梳理发现,GMT Research也曾做空58同城、京东、中国交建、中国中药、国药控股、安踏等,皆为相关行业龙头公司。

但是,长期来看,上述被做空的公司并未受做空报告影响,目前股价表现依然强劲。

近年来,一些国际做空机构热衷于对中国企业“下手”,不过,由于对中国市场和企业缺乏全面、深入的了解,短时间内又很难针对企业的基本面作出详尽的调查研究,因此,不少做空报告错漏百出,最终导致做空行为失败。

“从以往的经验看,只要基本面过硬,做空机构的报告对股价的影响有限,短期波动反而会出现一些机会,投资者完全不用担心,最重要的还是要把握好行业和公司的基本面。”券商前首席分析师曾荣飞表示,消费品最易产生长牛公司,中国飞鹤作为乳业龙头,整体竞争态势有利,相信市场会逐渐认识到其价值。

不过,上述证券从业人士也告诉《五谷财经》,做空行为不会影响中国飞鹤的业务运营,且中国飞鹤的长期价值较为突出,特别是在二三线及其以下市场的发展空间依然巨大,不过,短期内股价表现可能较为低迷,“以澳优为例,被做空之后,股价从16港元左右,降至目前的10港元左右,然而,对于价值投资者来说,这也是一个加仓的好机会。”

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)