感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

成也代工,败也代工:“代工厂”科沃斯的业绩困局 | 独立评级

原创: 市值风云

作者 | 文行者

流程编辑 | 小白

前言

在刚过去的双十一狂欢节中,科沃斯(603486.SH)仅用10分03秒就实现全渠道销售额破亿,特别是今年新推出的T5系列扫地机器人,在开售的1点11分销售额实现单品破亿,成为全网名副其实的扫地机器人冠军产品。

作为国内最早的扫地机器人企业,科沃斯的产品火爆程度,进一步夯实了其行业老大的地位。

只不过,在公司全体奋战双十一的背后,是公司目前业绩低迷的困境。2019年三季报显示,公司业绩全面下滑,营收与利润双降。

在业绩拖累下,科沃斯今年股价也接近腰斩。记得去年刚上市时,科沃斯的股价首日上涨44%,随后连获10个一字涨停板,好不风光。

往事只能回味,如今的科沃斯面对的,是如何突破目前的业绩困境。

一、科沃斯的前世今生

(一)三次转型

科沃斯的创始人钱东奇是个颇具传奇的人物。他原本是南京大学的高材生, 1987年从南京大学毕业,取得了哲学硕士学位。毕业后南下,去了汕头大学当老师。

90年代流行下海热,钱东奇也按奈不住躁动的心,跑去海南淘金,逐步接触到吸尘器行业。刚开始是做吸尘器的外贸生意,后来干脆自己建厂当老板,于是就有了后面的故事。

科沃斯成立于1998年,属于制造业中的“电气机械和器材制造业”,前身为泰怡凯苏州,2011年更名为科沃斯,专门从事各类家庭服务机器人、清洁类小家电等智能家用设备及相关零部件的研发、设计、生产与销售。

创业20年,钱老板终于在2018年带着科沃斯迈进了A股的大门。

从科沃斯的发展历程来看,关键在于三次转型:

第一次转型是从代工厂转型为自主生产。科沃斯在成立之初基本是为优罗普洛、创科实业等国外大牌提供吸尘器贴牌生产工作,2009年公司推出第一款地宝机器人——会说话、会跳舞的地宝730,拉开了以自主品牌引领国内市场的序幕。

第二次转型是从扫地机器人到打造完整的家用机器人产品线。2010年公司发布了空气净化机器人沁宝A330,2011年推出首款家用擦窗机器人窗宝5系,2012年发布“管家“机器人概念产品亲宝。

目前,科沃斯已形成了一条集地宝、沁宝、窗宝、亲宝为主打产品的丰富的家庭服务机器人产品线。

第三次转型是国际化。目前,科沃斯机器人先后在德国、美国、日本建立了销售子公司,逐步开拓西班牙、瑞士、法国、加拿大、捷克、波兰、德国、马来西亚等多个国家和地区的市场。

转型,既是机遇也有挑战。毫无疑义,科沃斯的前两次转型相当成功,顺利登上国内扫地机器人一把手的位置。

从上市后的表现来看,第三次转型目前看恐怕还是任重而道远。

(二)行业地位

要转型,科沃斯要面对的当然不只有业绩与市值的压力,还有来自竞争对手的挑战。

老牌的iRobot就不说了,是全球顶尖的消费类机器人公司,曾经和科沃斯一起牢牢占据扫地机器人行业的半壁江山。

另外,国内家用电器企业也迅速加入市场竞争。特别是2017年小米横空出世,线上就抢走了差不多10%的市场份额;同为小米生态链上的石头科技,推出的石头扫地机器人也不甘示弱;另外,海尔、美的、福玛特等品牌也纷纷推出各自的扫地机器人产品。

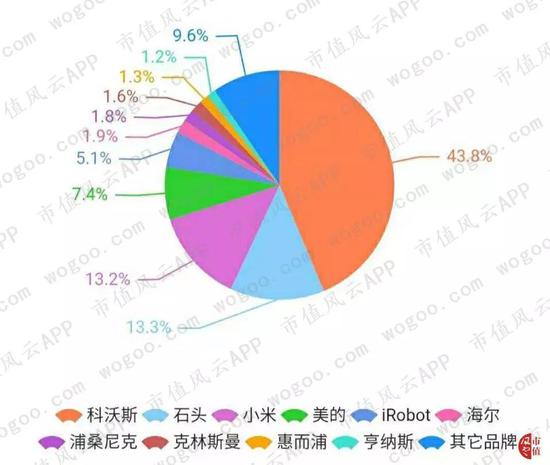

无论是从线上还是线下渠道的市场占有率来看,科沃斯目前仍然占据扫地机器人头把交椅。2019年前44周(/45周),科沃斯线上、线下零售额占比分别为43.8%、75.9%,远超其他竞争对手。

图:2019年前44周线上零售额(信息来源:中怡康)

图:2019年前45周线下零售额(信息来源:中怡康)

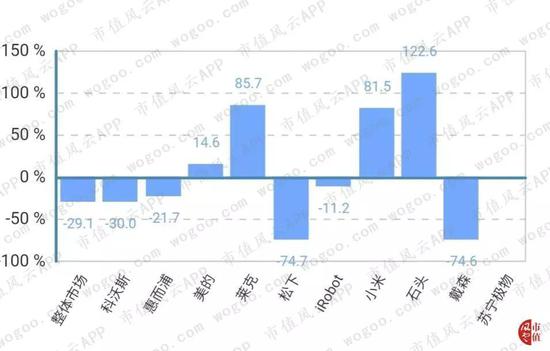

不过,仍应看到,整个市场是在萎缩的,线上、线下零售额分别同比下降了51%、29%。科沃斯自然也没能逃过行业大环境的影响,与整体市场几乎同步下滑。

图:2019年前45周线下零售额同比增长率(信息来源:中怡康)

(三)代工逆袭

科沃斯的前身泰怡凯苏州,正是以代工生产吸尘器起家。2009年科沃斯推出自有品牌机器人后才摆脱了单纯的代工身份。

公司的产品可大致划分为服务机器人和清洁类小家电等两个部分。

其中,服务机器人除了自主品牌“Ecovacs 科沃斯”,包括地宝、沁宝、窗宝系列以及管家机器人Unibot等,还存在部分代工产品,这从公司收缩服务机器人ODM业务导致业绩下滑可以看得出来。

清洁类小家电部分包括吸尘器、蒸汽拖把、地面清洗机、除螨仪等产品,主要是通过 OEM/ODM 模式为国外品牌运营商进行代工和贴牌生产。目前公司在推出自有品牌“TINECO 添可”系列清洁类智能化小家电产品的研发、生产与销售,不过销售额相对有限。

根据招股说明书,科沃斯2017年的前十大客户中有6家是代工客户,合计占总营收的34.27%。特别是对优罗普洛和创科实业两个客户的代工生产,在2015年至2017年间占营业收入比重高达34.03%、31.14%和26.84%。

可以看出,公司的代工业务在销售额中占比较高,且具有高集中度的特点。

从趋势来看,代工产品在总销售额中所占的比例在逐年下降,且公司自主生产的地宝系列强势崛起。在国内市场各大品牌的比拼中,科沃斯都牢牢占据行业第一的位置。

二、上市后业绩就变脸

(一)营收与净利双降

2018年5月底,科沃斯头顶着“扫地机器人第一股”的光环上市,没想到仅仅上市一年多,业绩就出现大幅下滑:2019年三季报显示,科沃斯营业收入比上年同期下降了8%,净利润更是同比下滑了65%。

面对业绩滑坡,科沃斯的股价自然也好不到哪里去。去年刚上市时,科沃斯的股价连续十个交易日涨停,最高达到58.19元/股(复权);自2018年业绩发布后,公司股价就持续下跌,目前的股价已经跌到每股不到20块。

为什么一家行业龙头在短短一年时间里业绩就变化如此之大呢?

从销售毛利率来看,科沃斯的盈利能力还算不错,近几年处于稳步微升状态,且高于“电气机械和器材制造业”的一般水平。2019年前三季度,科沃斯的销售毛利率为37.23%,比同业高出12个百分点。

即使与同做扫地机器人的石头科技相比,科沃斯的毛利率也是略高一筹。

科沃斯业绩困境不在于产品盈利空间缩窄,而在于收缩代工业务。

(二)削减代工业务

科沃斯以代工业务起家,即使近十年来不断推出自主品牌产品,代工业务收入对公司而言仍然举足轻重。

且不论公司上市之初的大客户中近半是代工客户,单从今年削减代工业务对销售额的影响来看,其重要性不可小觑。

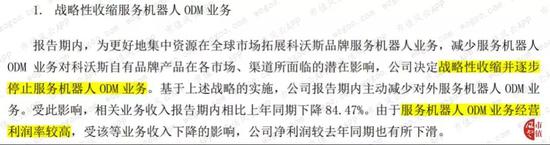

2019年中报提到,营收和利润下滑的主要原因在于,公司在全球市场推出自有品牌业务的同时,放弃了很多家用服务机器人的代工;且这类业务经营利润率较高,对公司净利润产生了不利影响。

2019年上半年,由于公司策略性收缩服务机器人 ODM 业务,收入较上年同期下降84.47%。也就是说,仅这一项营业收入就减少了2.1亿元。

此外,清洁类小家电OEM/ODM业务销售额也同比下降了近1个亿。

所谓逆水行舟,不进则退,上市公司的经营也是如此。抛弃贴牌和代工业务后,科沃斯不仅业绩增长受阻,现金流也没好到哪里去。

(三)现金大幅流出、存货积压

上市这两年,公司的经营活动现金流净额不断缩减,2018年度净流入只有约1,500万元,2019年前三季度更是净流出了4,900万元。虽然公司销售有年底催回款的特点,但是目前的经营现金流与上市前相比在变差。

伴随着经营活动现金净流出的下降,一是应收账款不断增多,截至2019年9月30日,应收账款(不含应收票据)余额达6.71亿元;二是库存产品积压,三季报存货余额为12.80亿元。

上述应收款及存货合计占到了流动资产的65%。

一般而言,随着公司经营扩张,应收账款会同步增长。从科沃斯历年情况看,应收账款期末余额与当年营业收入的比例基本维持在10%-20%左右,虽然近两年这一比例相对上升,整体来看还算正常。

但是存货就没那么合理了。在销售增长的情况下,厂家会相对备货,存货增长会与营收增速大致保持一致,而科沃斯近两年存货的增长速度一直快于营业收入的增速。截止2019年三季末,存货占流动资产的比例已达到43%。

从存货周转率来看,在2018年之前,科沃斯都保持了相对地稳定,略高于同业水平。但是目前存货周转情况发生了很大变化,截至2019年三季度末其存货周转率从3.92降至了1.76。

公司称存货增加是积压海外市场渠道备货的考量,但是这么多的存货恐怕不单是这一个原因能解释得通的。

扫地机器人作为家电产品,本身就面临着技术快速升级迭代的困扰。如果无法及时销售出去,一方面可能面临产品减值,另一方面也占用了资金。

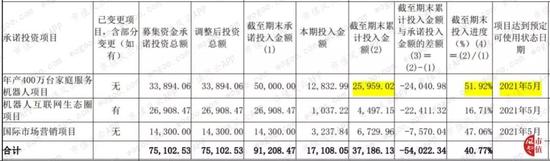

科沃斯整个2018年自产服务机器人的销量是348.69万台,而IPO募投项目之一就是年产400万台的家庭服务机器人项目。不知待项目完成,服务机器人产量再添一倍,公司的销售情况又将如何?

(四)旗下子公司大多亏损

在科沃斯2019年中报列示的15家主要控股公司中,有9家子公司亏损。

鉴于控股公司的主体未发生变化,对比发现,2019年上半年这15家子公司的营业收入合计为23.03亿元,同比下降了4.19%;净利润合计为-0.22亿元,比上年同期下降了1.25倍。

这个情况并不乐观。

科沃斯一众子公司净利润下滑主要体现在以下方面:

1、海外出师不利

Ecovacs Germany、Ecovacs US、Ecovacs Japan是科沃斯为推进国际化战略而设立的三个海外子公司,由注册在香港的全资子公司Ecovacs Holdings 控股。设立这些海外子公司的目的,主要是建立对欧美、日本等发达国家的分销渠道,提升自有品牌在海外的知名度。

众所周知,扫地机器人属于懒人经济和消费升级的产物,在消费水平较高和生活节奏较快的人群中才有市场。这三家子公司所在的欧洲、美国、日本等国家是全球经济最为发达的地区,市场需求相对比较旺盛。

国际市场营销是科沃斯IPO的募投项目之一,总投资1.43亿元。但是,从近两年的情况来看,海外市场的销售并未达到预期。

海外市场的钱却不是那么好挣的。2019年上半年,这四家子公司的营业收入合计5.85亿元,销售额比上年同期增长了83%;净利润却是-0.54亿元,亏损幅度同比扩大了一倍。

2、添可和商用机器人备受市场冷遇

添可电器主做TEK 品牌清洁类小家电,也就是智能吸尘器、清洗机、除螨仪等产品。商用机器人的产品是旺宝,可以在公共场合提供人脸比对、人物属性识别和智能语音交互服务。

从2019年中报来看,这两类业务目前也遭受困扰,不仅亏损严重,而且都处于资不抵债的状态。

三、代工厂的命运抉择

(一)自有品牌国际化

科沃斯代工业务量下滑或许是迟早的事情。

依赖廉价劳动力的代工产业形态正在遭遇挑战。一方面,国外资本家转移阵地,代工厂损失惨重,不得不谋求新的出路;另一方面,国内代工企业急于摆脱低端薄利的不利处境。

科沃斯转型也是无奈之举,一般来说,代工的利润率是比较微薄的。以科沃斯代工较多的吸尘器等清洁类小家电业务为例,2015至2017年间毛利率均不到16%,远低于自主品牌45%以上的毛利率水平。

代工厂两头在外,设计和销售不掌握在自己手里,且存在垫资、库存、回款、生产方面的多重风险和压力。在微利中转型做自主品牌,或许会经历阵痛,但是凤凰涅槃也未可知。

科沃斯在自有品牌的形成上采取逐步推进的方式,先是形成了地宝、沁宝、窗宝、亲宝为主打产品的家庭服务机器人产品线,然后渗透到清洁小家电领域,同时,不断丰富产品类型并进行技术升级。

如果仅仅是推出自有品牌也就罢了,前几年代工业务也干得好好的,代工、自主品牌两不误。但是科沃斯扩展海外市场的做法,与原代工的品牌商形成直接竞争关系,代工业务自然也就做不下去了。

科沃斯早在2012年就开始筹划进入国外市场,通过Ecovacs Germany、Ecovacs US、Ecovacs Japan建立国外的营销网络,2016年以后又加大力度拓展。特别是,IPO募投的国际市场营销项目,就是为了进一步拓宽海外营销渠道,意图使科沃斯成为全球领先的服务机器人品牌。

只不过,对于一个发展中国家的企业来说,品牌国际化之路定然是阻碍重重。

且不论科沃斯原来的老东家优罗普洛、创科实业在海外市场的战斗力不容小觑,到美国市场还会遇到全球顶尖企业iRobot的对抗。

到欧洲还会面对荷兰的飞利浦、德国的斐纳TOMEFON、瑞典的伊莱克斯Electrolux;到日本会遇到松下,且台湾的浦桑尼克在日本知名度也比较高。在国际大牌早已龙盘虎踞的情况下,科沃斯要想在海外市场占有一席之地,其难度不言而喻。

虽说科沃斯在欧美和日本分别建立了根据地,但是发达国家消费者对扫地机器人的教育程度比较高,对产品的期待值和要求自然也比国内消费者高出一筹。

(二)加大研发

虽然科沃斯推出了自有品牌产品,但是,传统制造业出身的科沃斯高科技的底子还是差了一些,在上市之初就因研发投入不足为投资者诟病。

2015年至2017年度,科沃斯的研发费用占主营业务收入的比例保持在3%左右的水平,勉强满足国家高新技术企业认证基准线3%的要求。

从2018年开始,公司逐步加大了研发投入,2018年、2019年前三季度研发投入占比分别是3.60%、5.68%,比之前有了大幅提升。

智能服务这个领域,科技始终是决定产品的第一要素。如果没有领先的产品和技术优势,很可能就会在这场市场争夺战中败下阵来,特别是在国际化这一重要关口。

结论

鲁迅曾言,“不在沉默中爆发,就在沉默中灭亡”。20年前,科沃斯以代工起家,实现完美逆袭;20年后,却因代工遭遇业绩瓶颈。

外有国际大牌虎视眈眈,内有竞争对手伺机而动。不管是主动还是被动,从贴牌代工到品牌打造,科沃斯在品牌国际化这条路上充满了压力与挑战。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)