感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

太安堂:上市九年,花式“捞钱”35亿,只给股东分红2亿

来源: 市值风云

作者 | 关尔

流程编辑 | 小白

汉代“医圣”张仲景为接治慕名前来求医的百姓,将诊所搬至大堂,首创坐堂诊治的先例。

此后中医馆“医”、“药”不分家,统称为“堂”。尤其自清朝起,医馆一般以“某某堂”命名。

名字里带“堂”字的上市公司基本都与中医相关,如同仁堂(600085.SH)、同济堂(600090.SH)、九芝堂(000989.SZ)等。风云君列举出的这三家中医药公司,都分别拥有北京、贵州及长沙的百年老字号中医品牌,历史可追溯至清朝。

无独有偶,在广东省潮州市,也有一家中医药上市公司太安堂(002433.SZ),旗下拥有据传至今已有500年历史、现已传至第十四代传人的老字号品牌“太安堂”。

今天,就让风云君带着大家走进历史,深入了解太安堂。

一、 发展历程

相传太安堂由明代御医柯玉井公创立于1567年,在潮州传承至今已有500余年。1989年,第十三代传人、公司前董事长柯树泉接手太安堂。

1995年创立汕头市皮宝卫生制品有限公司(太安堂集团前身),推出了第一个产品“皮宝霜”。

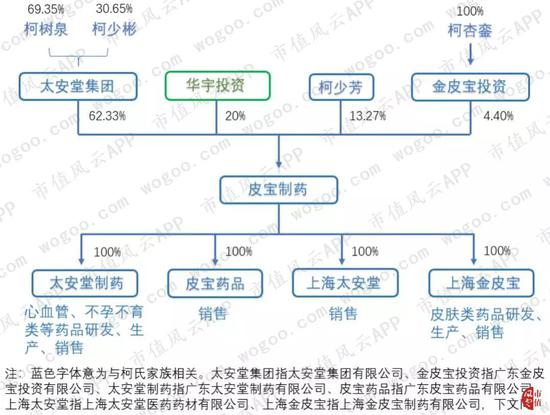

2000年3月,太安堂第十四代传人、柯树泉之子柯少彬,成立广东皮宝制药有限公司(简称“皮宝有限”,太安堂前身)。历经六次增资后,由柯氏家族100%控股的皮宝有限于2007年4月股改变为广东皮宝制药股份有限公司(简称“皮宝制药”)。

2007年12月,皮宝制药引入汕头市华宇投资控股有限公司(简称“华宇投资”)作为第二大股东,并于上市前通过收购将柯树泉控股或参股的四家子公司注入皮宝制药,形成以下格局:

(来源:公司招股说明书,市值风云整理)

2010年6月,皮宝制药在深交所上市,证券简称“皮宝制药”。主要产品为皮宝霜、麒麟丸(不孕不育类)、心宝丸(心血管类)。

同年8月,皮宝制药吸收合并子公司太安堂制药,合并后更名为广东太安堂药业股份有限公司(以下简称“太安堂”、上市公司或公司),证券简称随之变更为“太安堂”。

二、全产业链布局

上市1年后,太安堂开启了扩张之路。

(一)产业链横向并购扩充产品

2011年12月,太安堂斥资1.36亿元取得潮州市杉源投资有限公司(以下简称“杉源投资”)所有股权,又先后投入至少4.1亿元增资扩建杉源投资控股的广东宏兴集团股份有限公司(以下简称“宏兴集团”)生产基地。

宏兴集团旗下的“宏兴”系广东中医药老字号品牌,通过并购,太安堂吸收“宏兴”参七脑康胶囊、祛痹舒肩丸等多个产品扩充了自己的独家产品队伍。

(二)产业链上游拓展

紧接着是产业链上游。2013年2月,太安堂设立全资子公司抚松太安堂长白山人参产业园有限公司(以下简称“太安堂抚松公司”),在抚松县租赁田地进行山参培育。

此外,公司还在安徽亳州设立子公司太安堂(亳州)中药饮片有限公司(以下简称“太安堂亳州公司”),建成亳州特色药材生产基地。

2017年1月,太安堂以900万元取得茂县羌林麝业科技有限公司(后更名为茂县太安堂麝业科技有限公司,以下简称“太安堂茂县公司”)60%股权,建成茂县林麝养殖基地。

(三)产业链下游延伸

同时,太安堂还向产业链下游延伸。

2014年8月,太安堂以1600万元现金收购上海联华复星药房连锁经营有限公司(现已更名为上海太安堂大药房连锁有限公司,以下简称“太安堂大药房”)。

2014年9月,太安堂又以3.5亿元的交易对价购入广东康爱多连锁药店有限公司(以下简称“康爱多”)100%股权。康爱多旗下拥有同名网上药店平台、天猫官方旗舰店及线下实体药店。

至此,太安堂已将产业链上游中药材培育、养殖,以OTC为主的终端销售都纳入公司运营版图,形成全产业链布局。

先不谈全产业链布局为公司带来的效益增幅,风云君统计了一下,仅布局成本就高达17.1亿元!

这里的布局成本,不仅指取得或设立相关公司的资金成本,还包含取得或设立后持续投入扩建的成本。后者造就的,是自2012年起一直居高不下的固定资产投入:

截至2019年9月末,太安堂账面的固定资产投入规模已达27.46亿元,占总资产的31.43%,这个比例,显著高于一般的医药企业。

三、兼职地产开发商

(一)开发健康产业地产

2014年3月,子公司太安(亳州)置业有限公司(以下简称“太安亳州置业”)成立。在2014年年报中,太安堂首次提出“健康产业地产”概念。

地产?是的,地产!这从太安亳州置业的公司名称中也可见一斑。

据新浪财经报道,由太安亳州置业开发的亳州泰安广场位于亳州市谯城区,总建筑面积32万平方米,2014年3月起建。

据公司《关于2014年年报的补充说明》披露,亳州太安堂广场由于建成后“将部分用于出租或出售”,该健康产业地产项目成本计入“存货”科目核算。

与其类似的长白山人参产业园处理方法相同。

要知道,一般只有地产公司,才会将用于出售的房屋作为商品计入资产负债表的“存货”科目——从太安堂含糊的补充说明中,基本可以确定所谓的“健康产业地产”属于房地产开发业务无疑。

(二)以“医药电商产业”名义买地

无独有偶,2015年12月,太安堂全资子公司广州金皮宝置业有限公司(以下简称“金皮宝置业”)以不超过9亿元的价格竞拍得到广州市白云区一块面积为15140㎡的商业用地。

而这块土地的开发成本,同样被太安堂以“医药电商产业开发成本”的名义计入“存货”中。

受此影响,明显地,公司存货、存货中单独列支的“健康产业”、“医药电商产业”项目自2014年起剧增:

从图中可以看出,2015年受健康产业和医药电商产业同时开发影响,太安堂存货达到公司成立以来的峰值31.09亿元,当年存货占总资产占比也高达52.97%。

随后几年虽然因健康产业、医药电商产业二者波动影响,太安堂存货总额有所下降,但规模仍一直保持在25亿元以上的高位。2018年,太安堂处置了金皮宝置业75%股权,主要资产随之转移,医药电商产业开发成本才从存货中消失。

截至2019年6月末,公司存货总额为27.15亿元,其中健康产业项目仍有5.67亿元。

(三)拟运营温泉酒店

除了上面提及的两项业务,太安堂还疑似同时运营着温泉酒店。

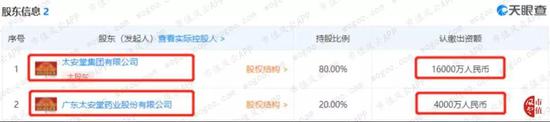

2017年8月,太安堂与控股股东太安堂集团分别出资3.4亿元、13.6亿元共同设立潮州市太安堂麒麟洲投资有限公司(后更名为潮州市太安堂小镇投资有限公司,以下简称为“太安堂潮州公司”),太安堂持股20%。

然而据风云君查询,太安堂潮州公司的实缴资本仅为2亿元,难道剩下的15亿元,都扎堆在太安堂潮州公司的资本公积中么?

(来源:天眼查)

另外,这家公司是做什么的呢?

(来源:天眼查)

天眼查显示,这是一家注册地址在太安堂麒麟园非遗博物院内、经营范围包括“特色小镇、旅游项目开发、酒店管理”的公司,旗下子公司还投资了温泉度假村酒店和当地农村信用社。

从公司年报上看,2018年及2019年上半年,太安堂潮州公司的净利润分别为-0.22亿元和-0.03亿元,可能尚处于筹建期。

3.4个亿砸下去,1年多过去了还没看见水花,不得不说,在地产开发商这个角色上,太安堂堪称“称职”。

四、疯狂募资,债台高筑

搞固定资产投资、大兴土木的前提是手里得有钱,太安堂要完成全产业链布局、跨界玩房地产,钱从何处来?

(一)难看的现流表

先来看下太安堂的经营状况,是否有可能通过主业自给自足?

从上表可以看出,2016年以前太安堂经营性净现金流基本为负,近三年才转为正。与之形成明显对比的,是2017年以前一直呈上升趋势的购建固定资产等长期资产支付的现金流出。

受此影响,在此我们关注的是自由现金流:2011年~2018年,太安堂自有现金流一直为负,直至2019年才转为正数。

从净现比角度看,差不多一致,2016年以前公司净现比基本为负,2017年、2018年净现比的值仅为0.26、0.39。而2019年1-9月公司净现比突增至4.01,现流情况略有好转,但也因当期净利润远低于历史同期导致。

也就是说,2016年以前,太安堂的主业基本不赚钱,赚到的钱也几乎全部拿去搞工程了。

更不要提净利润:2017、2018年分别只有26%~39%净利润才能转化为净现金流入,少得可怜。

从这个角度说,2011年以来太安堂一直离做大主业赚钱越来越远,经营状况一塌糊涂。

(二)疯狂募资,募资使用存在瑕疵

除将资金砸向固定资产投入外,太安堂还一直孜孜不倦地搞并购和投资。

如此大手大脚地花钱,看来到手的钱,有的花得并不心疼。

不错,依靠着上市的“免死金牌”,2010~2015的5年间,太安堂疯狂募资,分别于2010、2012、2014、2015年募得募集资金净额合计35.18亿元。

值得一提的是,2010首发上市募集资金超募5.78亿元,占募资资金净额的83.28%。

2016年4月,公司发行的总额为9亿元的5年期债券“太安债”上市,实际募得募集资金净额8.96亿元,票面利率为4.98%。

不知是否因频繁融资均获许可,2016年6月,太安堂拟通过非公开发行股票再次募得25亿元。但该事项因公司“调整发展战略”在2018年由董事会终止。

(来源:20180711关于终止非公开发行股票事项的公告)

截至2017年末,太安堂通过非公开发行股票、发行债券募得的43.87亿元已基本全部投入项目或补充流动资金。

如此花钱,速度真快,非常爽歪歪~

此外,太安堂用于募投项目的募集资金用途等方面总是发生改变。

2012年、2014年非公开发行股票中,累计变更用途的募集资金总额占当期募集资金净额的比例分别为13.07%、15.67%。

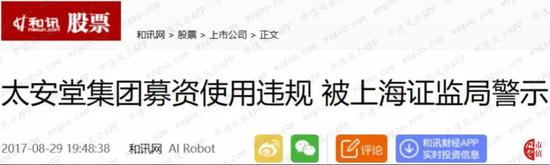

据和讯网报道,2017年8月29日,太安堂因违规将公司债券募集资金划转至公司实控人柯树泉、股东柯少彬个人账户收到上海证监局警示函。

(来源:和讯网)

但奇怪的是,该讯息已无法在上市公司公告中查看。

(三)债台高筑

按理说,将近35个亿的募集资金和发行公司债募得的近9亿元资金,如果真的用于维护主业,应该够花了吧?

但在太安堂看来,要搞房地产开发,还远远不够。

除应付债券外,2011年起太安堂的有息负债情况如下:

如图所示,2011年起太安堂除应付债券外的有息负债一直呈波动上升趋势。2016年募集资金活动告一段落后,2017年太安堂有息负债(除应付债券外)激增至16.1亿元,并在最近三年都保持在16亿元左右的规模上,其中78%以上的均为短期借款。

由此带来的利息支出自2016年起急剧增加,利息支出占净利润比重由20%起走高,侵蚀公司净利润。

2018年太安堂利息支出更是高达1.29亿元。

2019年上半年,太安堂利息支出占净利润比重超过144%,即上半年来公司挣的钱还不足以用来偿还利息。

债台高筑带来的高杠杆,终于显现了它的威力,开始反噬。

2019年6月末太安堂未受限资金仅为2.11亿元,相对2021年即将到期的9亿元公司债券,尚有6.89亿元的资金缺口。照目前的情况看,公司债券可能将存在到期未能及时兑付的风险。

五、颓势渐显

如果把目光进一步聚焦至太安堂的财务状况,随着时间的推移,个别指标或现象显示公司的财务情况正在恶化。

(一)中药业务萎缩,盈利能力下降

自2014年太安堂改变收入统计口径以来,近六年的主营收入情况如下:

从图中可以明显看到, 尽管主营收入规模在不断扩大,但贡献收入的主要是“康爱多”医药电商平台带来的药品批发、零售业务。该项业务的毛利率在2018年仅为20.83%,2019年上半年下降至18.14%。

而中成药制造及其他业务、中药材类业务及健康产业开发产品(房地产)三类收入均呈现出先增长后萎缩的趋势。

尤其是中成药制造及其他业务和中药材类业务,前者2018年收入较2017年下降18.8%,2019年1-6月较上年同期下降36.36%,已经连续一年半业绩下滑;后者2019年1-6月整体业绩萎缩至0.88亿元,较去年同期下降57.89%。

中成药制造业务是太安堂的发家业务,近三年毛利率保持在52%~55%区间;中药材业务则是太安堂砸重金建造种植及养殖基地带来的增收业务,毛利率从2014年的54.81%下跌至2019年上半年的13.74%。

受种植成本上升和收入结构调整影响,2014年起太安堂综合毛利率呈波动下滑趋势,整体盈利能力下降。

自2018年起,太安堂净利润开始下降,2019年1-9月净利润仅为0.89亿元,创下2013年以来的历史新低。

2016年起,太安堂扣非后净利润曲线与净利润曲线偏离越来越大,2018年扣非后净利润仅为当年净利润的14.18%。2018年总体小幅下降的净利润,是靠处置全资子公司金皮宝置业75%的股权获得的收益换来的。

从这点看,剥离重资产业务是必然的,不然2018年就没有利润了。

值得一提的是,处置金皮宝置业75%股权带来的,还有截至目前趴在太安堂账面4.35亿元的“其他应收股权转让款”。如2019年末该笔股权转让款能全额收回,2018年期末单独计提的3665万元股权转让款坏账将转为2019年的净利润。

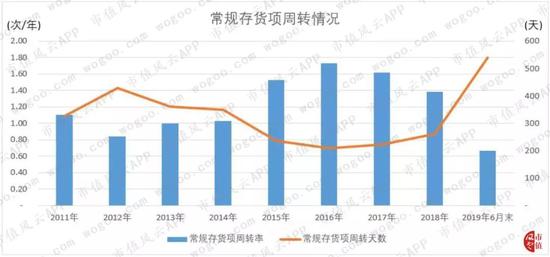

(二)存货周转减缓

风云君在前文中提及太安堂账面存货中包含“健康产业”、“医药电商产业”,剔除这些与房地产相关的医药企业非常规存货项目,太安堂的常规存货项目周转情况如下图所示:

2012年起存货周转率逐渐上升的良好趋势在2016年中断,自2016年起太安堂常规存货项目的周转天数持续上升,一直在208~260天的区间内徘徊,并在2019年6月末剧增至540天。

这意味着原本不到9个月就能销售完的存货,到了2019年6月末需要卖1年半才能卖完。

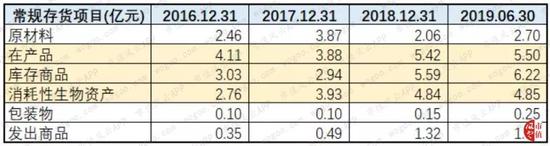

从最近四年常规存货项目的构成表不难看出,常规存货周转减缓主要由在产品、库存商品、消耗性生物资产(山参、林麝等)在2018年期末、2019年6月末库存增加导致。

结合刚刚提及的中药材业务、中成药制造业务销售收入大幅下降的事实,太安堂存货由于滞销导致的周转情况恶化在短时间内无法缓解。

而太安堂从来未计提过存货跌价准备的存货,将可能存在一定的存货跌价风险。

(三)吝啬的分红

自2010年上市以来,与太安堂疯狂募资形成鲜明对比的,是其吝啬的分红。

太安堂上市9年,仅7年分红,分红金额占当年净利润比重从2010年上市起直线下跌,2018年好不容易达到19.51%,已是上市后新的历史记录。

从累计总额看,太安堂上市9年累计分红2.04亿元,仅占累计净利润的12.99%,仅占非公开发行股票募集资金净额的5.79%!

没错,太安堂在A股市场花式捞钱捞了35.18亿元,却只回馈了2亿元给股东……

而同为中医药企业的同仁堂,自1997年上市以来不仅一年不落地保持分红,累计分红总额高达36.42亿元,是上市以来募集资金净额3.4亿元的10.63倍~

这样一比,太安堂瞬间被秒成了渣渣。

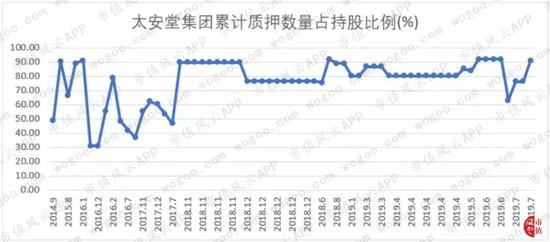

(四)高比例股权质押

自2011年9月起,控股股东太安堂集团及一致行动人开始将公司股权质押进行借款融资。

(数据来源:choice数据库)

仅太安堂集团本身,2014年9月起即持续将上市公司股权质押,2018年11月以后,其累计质押数量占持股比例基本保持在80%的高位,屡屡触发平仓预警。

同时,太安堂集团的一致行动人金皮宝投资(实控人之妻柯杏銮100%控股)、柯少芳在2017年至2019年4月期间也将其持有的上市公司股权质押,累计质押数量占持股比例甚至一度高达100%。

截至2019年7月,公司控股股东太安堂集团持有的1.4亿股公司股份仍处于质押状态,占其所持公司股份总数的63.18%,占公司股份总数的18.27%。

(五)“迟来”的减持

2019年以前,太安堂背后的柯氏家族,一直未减持上市公司股票。直到2019年3月,由实控人柯树泉、其儿子柯少彬(上市公司董事长)100%持股的太安堂集团终于忍不住,开始“迟来”的大手笔减持。

(来源:choice数据库)

短短半年内,太安堂集团减持3449万股,持股比例从减持前的32.69%下降至28.31%,累计套现不少于1.84亿元。

(限售股解禁时间表,来源:choice数据库)

对照上面的公司限售股解禁时间表来看,控股股东没有在限售股解禁后立即减持套现,反而选在了2019年3月至9月这个基本无资本运作的时间段,结合风云君在上文中提及的种种不妙的财务迹象,让人不禁联想,实控人是否也对公司在使劲折腾之后的不妙形势,缺乏信心了呢?

2019年10月22日,太安堂集团、金皮宝投资和柯少芳与个人欧明媚签订《股权转让协议》,拟将上市公司合计5%的股份以1.75亿元的交易价转让给欧明媚。

预计转让后金皮宝投资将跌出上市公司前十大股东名单。

六、结语

从靠由独门秘方制成的“皮宝霜”打出三分天下,到全产业链布局、兼职房地产开发商开发房地产、兴建博物馆,太安堂这一路走来,走出了有别于一般中医药企业的风采。

然而风光的背后,是如今难看的财报:

巨额的固定资产投入;

存货中遗留的“健康产业开发产品”、滞销的药材造成的常规存货项目周转减缓;

有息负债高企;

自由现金流基本为负,净现比远小于1,现金流备受考验;

中药材、中成药制造业务萎缩,目前主要靠非经损益贡献利润;

……

用一句话概括:槽点太多,都是自己作的。

2018年了,太安堂才打出要“剥离重资产业务,回归主业”的口号,希望藉由主打 “不孕不育”独家产品“麒麟丸”的二次开发、模仿片仔廣推出的“皮宝药妆”系列护肤产品作为新的利润增长点。

对此,风云君只能遥祝其顺利吧。

即使不顺利,花式捞了35亿,扣除分红返还的2亿,还有33亿呢。

够本了。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)