感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

市值风云

作者 | 文行者

流程编辑 | 小白

一、平地一声雷

11月12日晚间,风语筑(603466.SH)发布公告称,公司当天收到《北京市公安局顺义分局拘留通知书》,实控人兼董事长兼总经理李晖因涉嫌串通投标罪,被北京市公安局顺义分局刑事拘留,相关事项尚待公安机关进一步调查。

随后,公司发布了在李晖被调查期间,由公司董事辛浩鹰(李晖夫人)代为履行董事长、总经理及法定代表人职责的董事会决议公告。

对买了风语筑的股民来说,这个消息无异于平地一声雷。今天开盘,公司股价一字跌停。

上半年,在公开场合接受媒体采访的李晖谈笑风生、意气风发,他的那句“好玩的时候才刚刚开始”作为风语筑的slogan,常常被提及,而对目前的风语筑来说,这句话颇有讽刺意味,暴风骤雨的考验可能才刚刚开始。

二、风雨缘起,姚明曾投资

建筑科班出身的李晖,大学毕业后在深圳一家国营建筑设计院做了几年建筑师的工作。那个时候的深圳变化日新月异,或许是看到了一些发展契机,骨子里还有些艺术细胞,李晖回到了上海开始创业。

风语筑成立于2003年,最初只是一家广告公司,2008年从广告业务转型为展览设计业务,当时的实际控制人是辛浩鹰(99.50%)及其母亲程晓霞(0.50%)。

2015年,在辛浩鹰将45%的股权转让给了丈夫李晖后,风语筑也成为了“夫妻店”。为此,关于公司申报IPO是否满足“最近三年实际控制人未发生变更”的首发条件曾引发过讨论。

最终,风语筑2017年10月顺利上市。

在公司上市前姚明曾对风语筑进行过投资。他2015年下半年入股风语筑,出资507万元成为风语筑的第六大股东。姚明的明星效应为风语筑IPO带来了重大利好,各路游资热烈追捧,风语筑上市后连封12个涨停板。

彼时,借巨星姚明光环IPO的风语筑风光无限,卖海报起家的李晖也是风光无两。

搭上了资本的列车之后,但看风语筑的业绩增长还不错。公司2018年的净利润为2.11亿元,今年的前三季度的净利润已经达到2.07亿元,与2018年全年利润持平,前三季度营收达到14.53亿元,同比增长了14.07%。

但是,风语筑不错的业绩背后,却也隐藏着不见阳光的经营风险。

三、保持业绩增长的经营模式可能已不可持续

(一)为订单铤而走险

风语筑的客户主要为具有展览展示需求的各级政府相关部门、各类企事业单位、大型国企等,招投标方式成为风语筑承接业务并提供服务的主要方式。

李晖这次被刑事拘留,是因为涉嫌串通投标罪。

根据《中华人民共和国刑法》第二百二十三条规定,串通投标罪,指投标者相互串通投标报价,损害招标人或者其他投标人利益,或者投标者与招标者串通投标,损害国家、集体、公民的合法权益,情节严重的行为。

前段时间,新城控股原董事长王振华因个人原因被刑事拘留直接给公司带来四个跌停,创始人被刑拘对一家公司经营的本质上的影响还是非常大的。

本次风语筑老板李晖为取得订单串通投标而被带走,对上市公司风语筑而言也是影响重大,这很大程度上表明公司过去获取订单业绩增长的模式属于非正常经营行为,后续很可能不可持续!

(二)订单均价下降

通常意义上讲,通过在手订单的数量和金额,可以看到公司在市场上的竞争地位,也可以在一定程度上预计其未来的营收状态。

从近三年在手订单情况来看,风语筑的订单数量持续增加,但是平均每单的价格陆续在降低。2019年上半年,风语筑在手订单数量为249单,较上年同期增长了34%;然而,订单总额4.70亿元,较上年同期下降了3%。

从部分新增订单(即已中标未签订合同订单)来看,2018年上半年这一数量为32单,中标金额合计10.23亿元;而2019年上半年这一数量为45单,中标金额合计9.74亿元。

也就是说,平均下来每单价格至少下降了30%。

因项目不同,每单中标/合同金额必然会存在差异。但是这一价格下降的趋势,在某种程度上也离不开业内竞争日趋激烈的影响,当然也不能排除存在一些其他的安排。

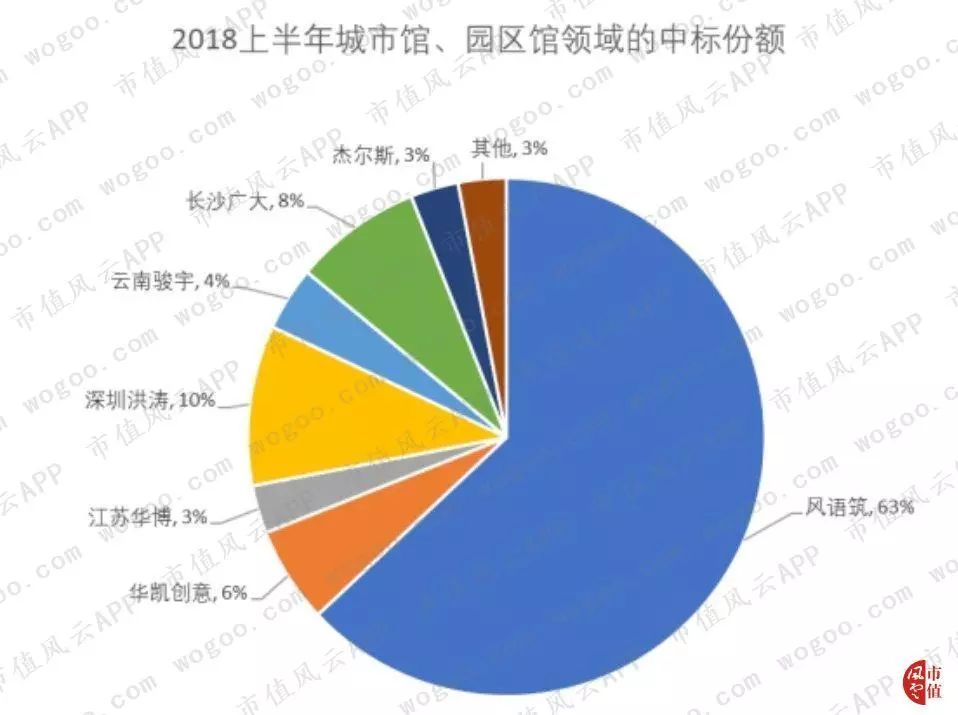

出事前,风语筑在城市馆和园区馆展示领域被认为是业内的大哥。2018年中报显示,风语筑2018年上半年在该领域合计中标金额达3.52 亿元,占当期城市馆和园区馆展示服务领域中标总金额的 63%,位居业内第一。市场份额较2017年上升了13个百分点。

竞争对手深圳洪涛、长沙广大、华凯创意等公司分割剩下的市场份额。由于未上市的公司可获取的信息有限,下文选择在创业板上市的华凯创意进行对比分析。

根据2019年中报,风语筑截至2019年6月30的新增在手订单的数量及金额已经超过了2018年全年,但是如果涉串通投标罪,以前所中的标很可能被取消,还未执行的订单很可能会失效!

这对公司未来的营收利润增长会有多大程度的影响,还得看具体涉及的订单。

可以肯定的是,对一家行业龙头企业,董事长涉嫌串通投标事件对公司声誉品牌和经营的可持续性的影响将是长期的。

(三)收入增长放缓

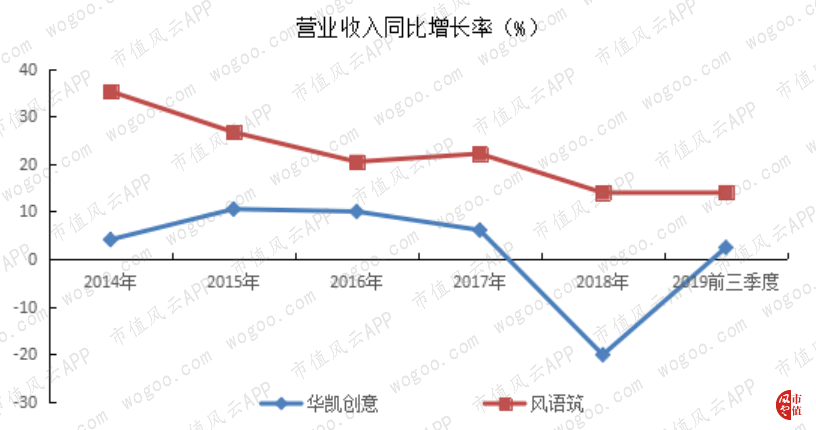

近几年风语筑的营业收入呈持续增长态势,2019上半年总营收为9.66亿元,对比之下,2014年全年的营收才8.04亿元。然而整体来看,营收增速放缓已成事实。

2019年前三季度,风语筑的营收同比增长14%,较前期有所下滑;不过与华凯创意相比,仍超出11.6个百分点。

(四)或影响盈利能力

从近几年的毛利率来看,风语筑和华凯创意总体不相上下,某些年份华凯创意的毛利率甚至更高一些。

但是,二者的净利率有点天差地别。风语筑的销售净利率持续提升,2019年前三季度为14.26%,比竞争对手华凯创意高出9个百分点。

为何在毛利率对比不明晰的情况下,风语筑能在净利率上持续高于华凯创意呢?原因之一就是销售费用率。2019年前三季度,风语筑的销售费用率为4.14%,比华凯创意的10.45%低出6个百分点。

如今看来,风语筑销售费率明显低于华凯创意,这是不是和串标有关?

忽然爆出的串标事件看,也让人对风语筑目前的强势市场地位产生怀疑,如果公司市场地位受到挑战,前期展现的盈利能力可能会受到很大影响。

(五)应收账款高

风语筑2017年上市时募集了近6亿元资金,从此变身有钱人。特别是2018年,货币资金期末余额为11.58亿元,占总资产的比重达到了34%。

钱多的原因,一是IPO的钱一半以上还在;二是预收款项十几亿;三是公司前几年经营良好,经营现金流带来。

不过,2019年过去了一大半,公司目前的经营现金流变化有点大,前三季度经营活动现金流量净额竟然只有区区的1,911万元,比上年同期下降了80%以上。

当然,相对应的就是应收账款大幅攀升,至2019年9月30日,风语筑的应收账款(不含应收票据)期末余额高达10亿元。虽说公司主做政府和企事业单位的生意,信用比一般企业强些,但是回款速度同比是下滑了。

如今看来,这一些异常的财务信号似乎也能合理解释了。

四、半数以上营收来源于城市展示系统

风语筑隶属于展览展示行业,是会展行业的一个重要分支。像我们常见的会议、展览会、博览会、交易会、展销会都属于会展活动,类型纷繁复杂,相对地,展览展示行业更偏重于文化领域。

既然是做文化展示的,那展示的场所自然也不一样。可以看到,风语筑的业务主要集中在城市馆,此外还有园区馆、博物馆、科技馆、企业馆、商业体验馆、各类主题馆等文化氛围较为浓厚的地方。

我们来了解一下展览展示行业的几个重要角色。

(1)展会组织者。也就是主/承办方,城市馆的组织者基本是政府的城市规划相关部门,园区馆主办方大多是园区管委会;

(2)场馆经营方。大部分展馆会由场馆建设方的子公司负责运营。国内最大的展览场地经营公司估计要属中国对外贸易中心了,拥有亚洲最大的现代化展览中心-广交会展馆,和总建筑面积达147万平方米的国家会展中心,还自主举办家博会、建博会、汽车展等世界知名品牌大展;

(3)展会服务商。这个范围比较大,不管是做策划、设计、现场管理、喷绘的,还是负责搭建的制作工厂、广告公司等都可以是展会服务商。

在众多场馆里风语筑扮演着展会服务商的角色。在其公司简介中,风语筑将自己定义为一家专注城市规划类的展览馆装饰及展示设计施工一体化工程的专业公司。

说白了,就是不仅负责展示设计、展台设计、建筑装饰装修建设工程设计、技术开发等脑力活儿,还干点建筑施工、展厅装修、展台搭建、设备安装等体力活儿。

风语筑的主营业务就是数字文化展示。

传统展示系统一般手段比较单一、内容单薄,很难引起参展者的兴趣,而数字文化展示是通过数字科技应用,以声、光、电、影视、互动等技术多层次多维度地表现展示内容,可以有效提升展示效率和体验效果。

跟着技术潮流进行展示系统革新是行业的发展趋势,不仅是风语筑,其他业务公司也在采用高端数字技术进行展馆展厅设计。

从近几年风语筑的营收来看,几乎有一半以上的收入来源于城市展示系统,其次是空间主题展示系统和园区展示系统,三者合计占到了公司总营收的97%以上。

现在的风语筑有一千多名员工,囊括了很多室内设计师、软件工程师等专业人士。

从粗略估计的员工年薪可以看出,这几年(特别是2016年及以后)员工的薪资大幅上涨。

在薪资福利待遇之外,公司还引入了股权激励措施,单纯从维持员工稳定性上而言,风语筑还做的尚可。

五、“跨界”操作

(一)与芒果国际打造青少年主题IP

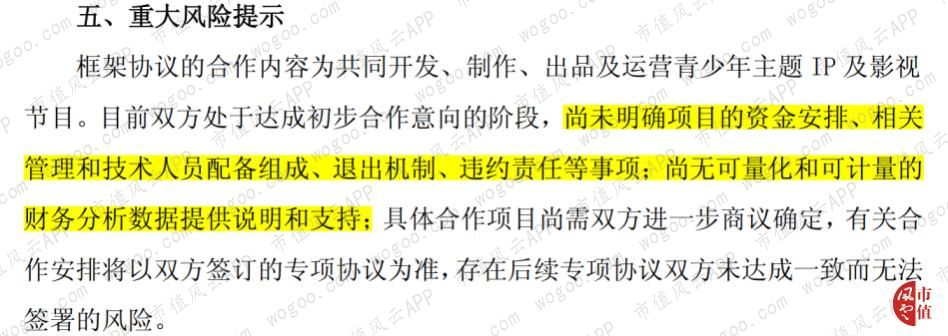

2018 年 3 月 21 日,风语筑与芒果国际签订了《战略合作框架协议》,约定在青少年主题 IP 开发及影视制作领域建立战略合作关系,共同开发、制作、出品及运营青少年主题 IP 及影视节目。

目前,双方合作尚未公布进一步信息,合作是否能够达到预期有待时间证明。

(二)入股良晓科技

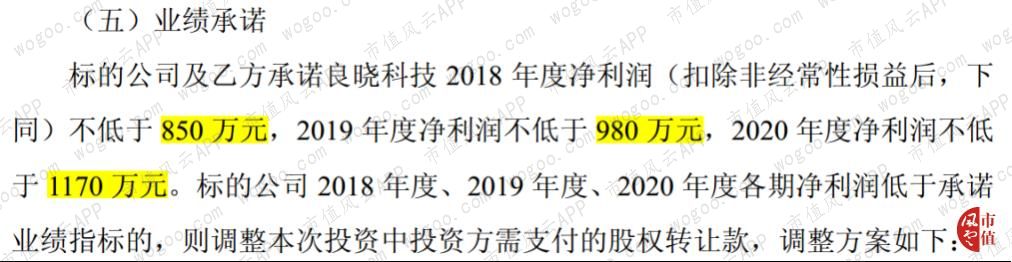

2018年5月,风语筑以3,000万元获得上海良晓信息科技有限公司(简称“良晓科技”)30%股权。

良晓科技是一家做视觉沟通与数字化展示的新媒体艺术公司,服务范围涵盖多类品牌展示。

2018年和2019年上半年度,良晓科技分别实现净利润903万元、526万元,比承诺的净利润稍高。

在风云君研究的上市公司中,并购后一过承诺期就业绩变脸的也不在少数。良晓科技怎么样呢?

还是那句话,时间是最好的试金石。

结语

从财报上,风语筑近年来应收账款不断攀升,且今年前三季度的经营活动现金流远不如以前理想。同时,客户资金较多来源于财政资金投入,公司在商业展示领域拓展不足,面临较高的产业政策变化风险。

当然,目前最大的危机,是公司一把手因涉嫌犯罪被刑拘事件,由此带来的更大的问题是,公司以前的获取订单的经营模式是否还可持续。

风雨中的风语筑,还能否走出风雨?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)