套现“实力派”,利润去无踪:北斗星通上市12年扣非净利润-1亿,股东3年套现18亿 | 独立评级

来源: 市值风云

作者 | 小玖

流程编辑 | 小白

国庆节七天假期已经过去一周了,各位老铁有没有从假期综合征缓过神来呢?风云君耳边还是时不时地就响起《我和我的祖国》那首神曲,脑海中也不经意间就跳出70周年的阅兵仪式的画面。

风云君今天就趁70周年庆典的热乎劲,带大家了解一家国内最早从事导航定位业务之一的专业化公司——北斗星通(002151.SZ)。

这家公司2000年成立时,是NovAtel授权的中国代理商,负责NovAtel系列板卡、接收机、以及GNSS相关配套产品等在国内的销售、技术支持以及保修和维修工作。

2005年开始,北斗星通开始开发自己的导航定位系统产品。2007年上市以来,公司未变更过自己的主营业务,立足于导航定位技术的开发与应用,为客户提供全面的导航定位及其他导航相关产品、解决方案及服务。

算下来,截至2018年末,北斗星通已在A股中走过了12个年头,2007年营业收入仅有1.5亿元,到2018年实现了30.51亿元的收入规模,年均复合增长率为31.48%;资产规模从3.2亿元,迅速攀升至65.49亿元。

燃鹅,公司的归母净利润与收入增长情况相比就比较尴尬了:2007年归母净利润0.38亿元,2018年增长至1.07亿元,年均复合增长率仅有9.94%。

利润增长情况跟不上公司收入成长的步伐,那利润的质量又如何呢?

一、非经常性损益是利润的“颜值担当”

从归母净利润的情况看来,北斗星通上市以来每年都是盈利的,2007~2018年累计实现归母净利润为6.48亿元。

但是,如果想看公司真实的经营情况,还是要再看一眼扣非净利润:截至2018年末,公司上市以来累计实现扣非净利润为-0.91亿元。

下表中我们可以清晰的看到,2007年至2011年北斗星通的净利润和归母净利润还比较同步。但是,从2012年开始,扣非净利润就几乎每年都在掉队。2018年扣非净利润出现了4.24亿元的巨额亏损,这使得公司从上市以来辛辛苦苦攒下来的微利一下给亏光了。

(数据来源:choice数据)

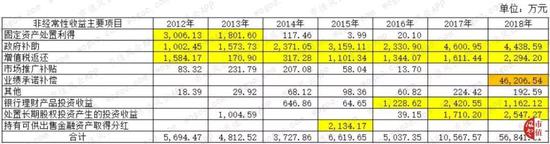

那上市公司归母净利润每年盈利的情况从哪儿来的呢?扒拉一看,2012年是一个分水岭:2012年之前,营业外收入、投资收益以及其他收益三大科目的合计金额,在公司利润总额中的占比不到15%,从2012年开始,非经常性损益开始处于相当重要的地位。

有时候风云君在想,如果一家公司非经常性损益每年都有,虽然种类不同,是不是可以专门为这家公司设立一个会计科目,毕竟对人家来说已经是“经常性”的了。

(数据来源:choice数据)

2012年,北斗星通将位于北京市金隅嘉华大厦A座10层的房产共2520.8㎡,以6,000万元的价格出售给自然人王玉平,确认资产处理收益2,787.71万元,该处理收益与政府补助及增值税返还共同贡献了当年利润总额的大部分。

(数据来源:各年报数据整理)

2013年,上市公司再次出售房产,将位于北京市金隅嘉华大厦C座601、701、702、703室房产共1174.23㎡,以3,992.38万元的价格出售给北京大清生物技术有限公司,确认处理收益1,783.22万元。

另外,2013年5月,公司的间接控股公司江苏北斗星通汽车电子有限公司将其持有的宿迁市北斗星通车联网技术有限公司全部股权进行转让,转让价款为1,338万元。同样地,房产与股权处理收益与政府补助为2013年利润总额撑起了半边天。

2015年,除政府补助及增值税返还的影响外,北斗星通收到北斗股权投资基金的分红款,投资收益增加2,134.17万元,投资收益和营业外支出合计占到当年利润总额的113.91%。

到了2017年,公司又将其持有的北京星箭长空测控技术股份有限公司(以下简称“星箭长空”)51.43%的股权进行处理,股权转让价格为7,164万元,处理收益1,710万元。该股权处理收益与与政府补助、增值税返还及理财产品投资收益成为利润总额的重要组成部分。

2018年是非常关键的一年,政府补助、增值税返还、长投处理收益以及理财产品收益在这一年!与业绩承诺补偿款相比那简直就是微不足道!

4.62亿元的业绩补偿款成为上市公司扭亏为盈的法宝。

二、研发投入资本化是利润的“调节手段”

作为导航产业链上的公司,北斗星通那是高科技的象征呀,技术研发也是使企业在同行业中脱颖而出的关键因素之一。

2014年至2018年,北斗星通研发投入从0.6亿元增加到2.4亿元,持续增加。研发投入的比例不高,但也有所增长,从6.24%增长至7.85%;研发人员队伍也在不断地壮大,从331人,增加到901人。

从公司研发投入的增长情况及研发队伍的发展来看,感觉北斗星通是在非常踏实地潜心专研。

但是,各位老铁先别着急下结论。

与研发投入同步增长的还有研发投入资本化的金额!

2014年至2018年,上市公司研发投入资本化金额分别为3,437.29万元、3,497.08万元、6,033.18万元、9,423.38万元、9,729.42万元,研发投入资本化金额占营业利润的比重分别为110.3%、241.58%、69.68%、66.41%、-33.46%。

风云君换个角度为各位做个解读:

2014-2017年,北斗星通的研发支出如果不进行资本化,那么,对应年度的营业利润很可能就是亏损;如此一来,在2014-2018年期间,北斗星通的营业利润均将处于亏损中!

结合上市公司近几年的利润表现来看,北斗星通也算得上是娴熟地运用研发资本化调控利润的高手。

赞!

(数据来源:各年报数据整理)

综上所述,公司的利润主要由非经常性损益来捧场,靠研发资本化来调控。

那么,上市公司的主营业务在哪儿呢?

三、主营业务在哪儿?

放心,主营业务没飞走哦。

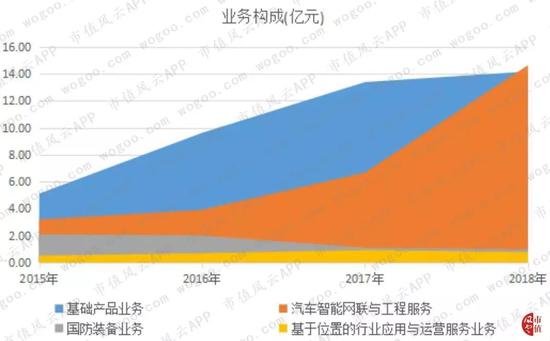

北斗星通的主营业务涵盖四大业务板块:基础产品业务、汽车智能网联与工程服务、国防装备业务、基于位置的行业应用与运营服务业务。

(数据来源:choice数据)

(一)基础产品业务

基础产品业务是公司的传统业务,主要是主要包括导航芯片/模块/板卡系列、导航定位天线及通讯产品、微波元器件及组件产品系列、A-GNSS辅助导航定位服务。

基础产品业务作为终端产品的核心部件,主要应用于卫星导航、无人机、自动驾驶、测量测绘、通讯基站、物联网、无线通信等领域。

从近几年的情况来看,公司基础产品业务一直比较稳定,近年来的占比均在45%以上。2015年至2018年,基础产品业务收入分别为5.1亿元、9.61亿元、13.38亿元、14.17亿元,同比增长率分别为103.71%、88.43%、39.17%、5.89%。

其中2015年基础产品业务收入增长较快的原因是收购深圳市华信天线技术有限公司和嘉兴佳利电子有限公司100%股权所致。因下文还会再次提及,这两家公司我们下面就分别简称为华信天线和佳利电子。

(二)汽车智能网联与工程服务业务

上图中吸引大家注意力的,橙色部分应该算是其中之一,这部分就是北斗星通的汽车智能网联与工程服务业务。

该业务面向汽车行业的智能网联座舱电子产品的研发生产与销售、汽车电子电器测试及软件开发。公司在该业务板块主要产品和服务有:智能中控、液晶数字仪表、集成式智能座舱、T-BOX及相关车载电子产品、汽车电子电器测试及软件开发等。

2015年至2018年,汽车智能网联与工程服务业务收入分别为3.18亿元、3.9亿元、6.67亿元、14.63亿元,同比增长率分别为-20.27%、22.56%、71.02%、119.44%,增长较快。

2018年占营业收入的比重上升至47.95%,成为收入中占比最大的项目。

该业务是公司2010年收购深圳市徐港电子有限公司55%股权增加的业务,2018年该板块业务增幅较大的原因是公司的控股子公司北斗星通(重庆)汽车电子有限公司6,000万欧元收购德国 in-tech GmbH 50%股权,并以2,000万欧元对其进行增资后,持股比例占到57.14%。

交易完成后,北斗星通取得对in-tech GmbH 的间接控制权,并将其纳入合并报表。

(三)国防装备业务

公司的国防装备业务是指为国防用户提供导航、通信产品和基于位置的系统应用业务提供,北斗应用终端、北斗指挥设备、北斗应用系统、天通卫星通信终端及微波组件/部件/整机等。

2015年至2018年,国防装备业务的收入分别为2.08亿元、1.98亿元、1.09亿元、0.97亿元,占营业收入的比重从接近20%持续下降至不到5%。

据公司解释,主要是由于公司在2017年处理了星箭长空和北京航天视通光电导航技术有限公司股权,且2018年部分国防行业的订单签订延期影响,相应生产业务延后所致。

(四)基于位置的行业应用与运营服务业务

北斗星通的基于位置的行业应用与运营服务业务主要是为海洋渔业安全生产提供基于位置的信息系统应用解决方案与信息服务。

该业务2015年至2018年的收入分别为0.49亿元、0.68亿元、0.91亿元、0.75亿元,占营业收入的比重不足5%。

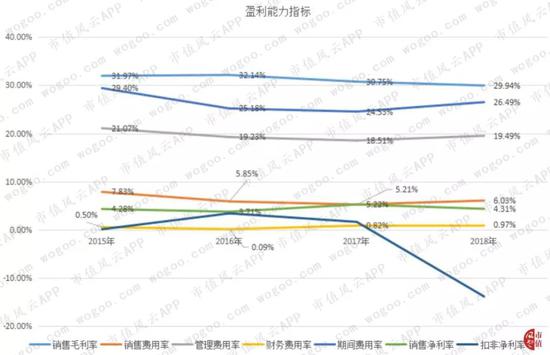

四、盈利能力分析

2015年至2018年,北斗星通的销售毛利率基本上维持在30%左右,但稍有下降的趋势;期间费用率分别为29.4%、25.18%、24.53%、26.49%,有进一步上升的趋势。

销售毛利率和期间费用率的变动,自然会对公司的销售净利率有所影响。

不知道各位有没有发现,风云君非常刻意地将公司近几年的期间费用率罗列出来。用意何在呢?从期间费用率跟销售毛利率的间距来看,几乎均在5%以内,利润的空间十分有限。

这也就是公司为啥利润增长赶不上收入增长的速度,利润主要来源于非经常性损益的原因。

此外,风云君也特意把扣非净利率拉出来给大家看看,2015年至2018年扣非净利率分别为0.07%、3.37%、1.59%、-13.91%。2015年至2017年虽然不多,但是还有微盈。

但是2018年扣非净利润却跌至负数,原因主要是2018年公司的资产发生减值4.79亿元。

在各项减值的资产中,最出格的就是商誉,总共减值4.51亿元。

(数据来源:choice数据)

五、商誉减值套商誉减值

那么,我们现在就来看下这些减值的商誉到底是何方神圣,竟然竟让上市公司一把亏成狗。

2014年8月,北斗星通拟以10个亿的交易价格收购王春华、王海波、贾延波、深圳市华信智汇企业(有限合伙)持有的华信天线100%股权。其中,90%通过发行股份的方式支付,剩余的10%以现金支付。

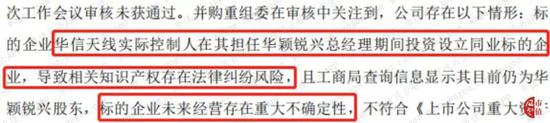

但是,由于华信天线的实控人王春华,在担任深圳市华颖锐兴科技有限公司(以下简称“华颖锐兴”)总经理期间,投资设立了华信天线,导致专利纠纷。

且截至2015年1月12日,工商信息显示王春华仍为华颖锐兴的股东,导致华信天线未来的经营存在重大不确定性。因此,该交易事项未获得证监会审核通过。

(信息来源:公司关于收到中国证监会《关于不予核准北京北斗星通导航技术股份有限公司发行股份购买资产并募集配套资金的决定》暨股票临时停牌的公告20150113)

2015年5月20日,华颖锐兴对华信天线提起的专利侵权案件撤诉后,该交易事项才获得通过。

以2014年6月30日为评估基准日,华信天线的净资产账面价值仅有0.83亿元,但是,按照收益法评估后就值钱了!评估值高达10.02亿元,增值9.19亿元,评估增值率高达1,106.25%。

按收益法交易后,商誉就诞生了。2015年末,上市公司账面新增华信天线8.44亿元的商誉。

当然了,这么高的溢价,不给出业绩承诺显然是不合理的。

华信天线原股东承诺,2015年至2018年,华信天线的扣非净利润分别不低于0.78亿元、0.98亿元、1.23亿元、1.43亿元,累计不低于4.41亿元。

那这位大神的成绩如何呢?

2015年实际完成业绩为0.65亿元,仅完成了承诺业绩的82.98%;2016年为0.89亿元,完成率为90.67%;2017年实际业绩为1.02亿元,完成率为83.6%;2018年实际完成业绩只有0.17亿元,仅完成承诺业绩的12%!

上文中我们提到的4.62亿元的业绩补偿款就来源于此。

业绩年年都不及格,上市公司先在2017年对华信天线的商誉计提了0.32亿元的减值。到了2018年,趁集体财务大洗澡的狂欢季,将商誉减值了3.49亿元。

上市公司解释,华信天线2018年未完成业绩承诺的原因主要是因为对下属子公司广东伟通通信技术有限公司(以下简称“广东伟通”)计提商誉减值所致。

华信天线为进入移动通讯基站市场以及切入运营商天线及配套设备市场,2016年和2017年先后收购广东伟通70%和30%的股权,共支付2.26亿元的现金。上市公司账面形成广东伟通的商誉1.21亿元,2018年计提商誉减值0.72亿元。

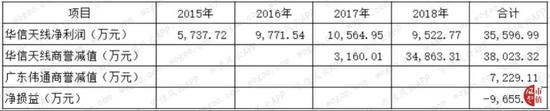

截至2018年末,华信天线为上市公司贡献了15.09亿元的收入,总共实现净利润3.56亿元。因其商誉减值,给上市公司造成了0.97亿元的净损失。

北斗星通账面仍有华信天线4.63亿元及广东伟通0.49亿元的商誉未计提减值。

(数据来源:公司各年报及业绩承诺完成情况报告数据整理)

六、营运能力尚可

2015年至2018年,北斗星通的存货周转率分别为和应收账款周转率均呈上升的趋势,说明公司的营运能力在增强。

(数据来源:choice数据)

另外,将北斗星通的净营运周期与同行业可比公司天奥电子、振芯科技对比情况来看,相对来讲也处于优势地位。

因此,我们可以看出,公司的运营效率还可以。

(数据来源:choice数据)

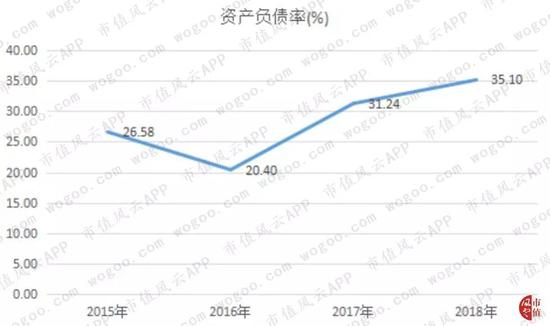

七、偿债压力不大

2015年至2018年,公司的资产负债率均未超过40%,因此,长期偿债能力处于比较正常的水平。长期来看,偿债压力不大。

(数据来源:choice数据)

那短期偿债能力如何呢?我们从流动比率和速动比率的角度来看下。

2017年和2018年的流动比率和速动比率,与2016年相比有所下降,但流动资产和速动资产接近流动负债的两倍,因此短期偿债压力也不算大。

(数据来源:choice数据)

八、现金流量情况整体在好转

2015年至2018年,北斗星通经营活动产生的现金流量净额分别为1亿元、-0.42亿元、-0.25亿元、2.54亿元,现金流量极不稳定,有一定的经营风险。

鉴于公司利润的表现情况,我们不再对净现比进行分析。

2015年至2018年,公司的收现比分别为1.19、0.8、0.91、1.05,说明公司当年实现的收入基本上80%以上均能收回。

整体来看还算不错,并且有好转的趋势。

(数据来源:choice数据)

九、结束语:减持可是实力派

从上述分析情况来看,公司的营运能力、偿债能力以及收现情况,整体来讲还算不错。

硬伤就在公司的盈利能力不强,虽然毛利率整体来讲还不错,但是公司对费用的管控能力比较差,使得盈利空间有限。

另外,北斗星通2019年上半年营业收入为13.28亿元,同比下降10%;归母净利润亏损4,331万元,同比下降190%。

截至2019年6月末,公司账面还有15.2亿元的商誉,未减值的商誉除了上文中提到的,其他商誉质量如何呢?

我们不妨再来看下2015年收购的佳利电子表现,业绩承诺期内十分精准地完成了累计承诺的业绩,因此,上市公司未对其1.12亿元的商誉进行减值。但是,我们可以发现近两年来,业绩呈现出下滑的趋势。

(数据来源:关于重大资产重组业绩承诺实现情况的说明20190329)

另外,公司收购in-tech GmbH 形成的4.72亿元的商誉,也已经减值了0.25亿元。公司商誉的质量实在有点让人不敢恭维!

顺便说下,因上市公司发行股份收购华信天线,使得华信天线的实控人王春华也加入公司的股东之列。

2018年刚过36个月的锁定期,王老板便开启了减值模式,一路狂甩:2018年10月以来,总共减持套现1.53亿元。

公司的实控人周儒欣不仅是利润调控高手,减持套现也是一把好手:2015年以来,总共减持套现9.21亿元。

此外,上市公司的另一股东李建辉,同时兼任副董事长和董事:2016年7月以来也总共减持套现7.28亿元。

哇塞,和经营公司相比,减持全部都是实力派呀!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)