3年研发烧掉10多亿,零收入赴港上市,如今市值超200亿:君实生物,闯关科创板 | 科创板风云

来源: 市值风云

作者 | 木盒

流程编辑 | 小白

君实生物(01877.HK)2018年12月在港股上市,成为首家“新三板+H股”的上市公司。

2019年9月24日已经在新三板终止交易,26日科创板上市申请获上交所受理,准备冲刺科创板第一家“A+H股”上市公司。

君实生物港股上市时营收几乎为零,利润为负,市值就有上百亿。截至2019年9月27日,港股市值超过200亿元……

这是什么样的投资逻辑和故事呢?

一、专注新型生物创新药,特别是人源化单抗

1、实际控制人为前基金经理助理

君实生物是一个很年轻的公司,2012年12月才成立,2015年股改并在新三板挂牌(833330.OC)。

2016年完成对另一家新三板公司众合医药(430598.OC)的吸收合并,两家公司都是专注于新型单抗的研发和商业化,高管和实际控制人都是熊俊。

值得一提的是,众合医药和君实生物的创始人都是研发的科学人员,熊俊是以投资人身份进入公司,经过多次融资后成为实际控制人的。

从君实生物2015年《公开转让说明书》披露的信息来看,熊俊以往背景是研究员、基金经理助理。

截止2019年8月31日,君实生物的实际控制人也是熊俊和其父亲熊凤祥,两人合计持有股份数为16.37%,加上一致行动人持股27.70%。

不过第二大股东上海檀英的持股比例为 9.77%,距离第一大股东熊俊(直接持有公司 11.13%的股份)持股比例相近。

虽然第二大股东已经签订了三年内不谋求实际控制权的承诺,但君实生物的股权实在太分散,在资本市场上很容易引发控制权之争。

2、所处行业为生物制药的单克隆抗体

君实生物主要产品是单克隆抗体,公司的logo就是单克隆抗体的结构图,单克隆抗体属于人工合成的生物制药。

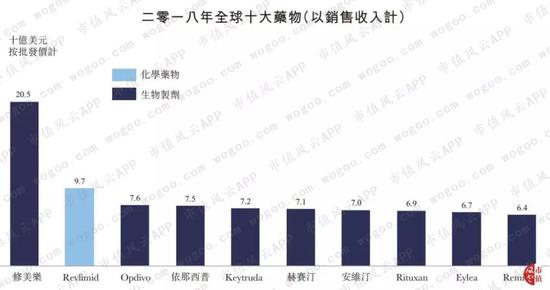

生物制药是目前世界上销量最高的医药产品:

2017年全球前十大畅销药物中,8种为生物制药,销售收入为678亿美元,占前十大畅销药物总销售收入的82.5%;

2018年全球前十大畅销药物中,9种为生物制药,销售收入为769亿美元,占前十大畅销药物总销售收入的88.80%。

生物制药是一种包括单克隆抗体、重组蛋白、疫苗及基因和细胞治疗药物等的药品。与化学药相比,生物药具有更高功效及安全性,且副作用及毒性较小。

自2013年以来,单克隆抗体是全球生物药市场最大的类别。

与化学药物相比,单克隆抗体药物靶向性强,能精准定位肿瘤细胞,因此副作用更小,效果更明显。

2018年全球药品销售Top10的榜单中,就有7种是单克隆抗体(简称“单抗”)的药物(红色字体标记)。

(来源:《自然药物研发评论》)

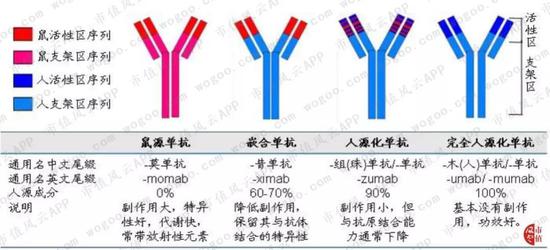

单抗经历了几个发展阶段:鼠源单抗、人-鼠嵌合单抗、人源化单抗、完全人源化单抗。比如全球销售额第一的阿达木单抗就是完全人源化单抗,排名第三、第四、第五的是人源化单抗,排名第六的利妥昔单抗是嵌合单抗。

与鼠源单抗、嵌合型单抗相比,全人源化单抗的人体排斥副作用基本没有,抗原结合能力更强,体内停留时间更长,因此效果更好,是目前单抗研发的重点方向,国外2003年后就没有再批准鼠源性治疗性单抗上市销售,2004后没有嵌合型单抗新批上市。

君实生物的特瑞普利单抗作为首个获批上市的国产抗PD-1单抗,也只有97%的人源化,不是完全人源化的单抗。

与全球市场不同,2018年中国单抗市场仅占总生物制药市场的6.1%。

2017年开始,国家医保制度开始扩大单抗药物的覆盖度,同时国内单抗产品的陆续研发成功和获批生产,中国单抗市场将迎来爆发式的增长。

(数据来源:弗若斯特沙利文分析、君实生物招股说明书)

二、核心竞争优势:从研发到产业化的自主研发实力

医药公司特别是创新药研发的生物制药公司,研发与创新能力是其核心竞争力,因此研发投入力度往往都很大。

从君实生物的核心研发人员来看,均拥有很强的研究或产业背景:

(1)冯辉:毕业于学清华大学、美国艾伯特爱因斯坦医学院,曾担任MedImmune Inc.(阿斯利康之附属公司)科学家;

(2)张卓兵:毕业于清华大学,曾担任南京先声药物研究院生物药物研究所副所长;

(3)武海:毕业于南京大学、美国斯坦福大学,曾担任Trellis Biosciences、Amgen研究员;

(4)姚盛:毕业于北京大学、美国艾伯特爱因斯坦医学院,曾担任约翰霍普金斯大学医学院教员、耶鲁大学医学院研究员、阿斯利康下属公司 Amplimmune Inc.的资深科学家。

2016年-2018年君实生物研发费用投入分别为1.22亿、2.75亿、5.38亿,是当期收入的20倍、5倍、184倍。甚至当2019年中君实生物开始有收入(3.09亿)时,研发投入比收入还高。

值得表扬的是君实生物财务处理很谨慎,即使研究费用高昂,但公司都将所有研发支出全部当期费用化到当期研发费用中,不存在研发支出资本化的情况。

从利润表来看,也是研发费用的比例最高,而销售费用是2019年特瑞普利PD-1单抗注射液正式销售后才开始增加的。

君实生物的研发费用主要是临床研究及技术服务费,包括为临床前技术服务支出、临床阶段 CRO 费用、临床试验费用等。

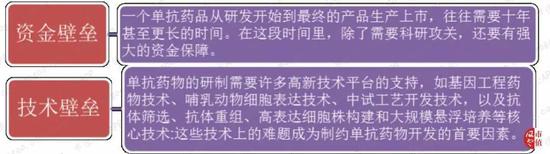

单抗研发难度处于生物制药乃至整个医药产业技术的最顶端,不仅具有很高的资金壁垒,也存在很高的技术壁垒。

单抗的生产工艺中,需要掌握抗体筛选、抗体重组、高表达细胞株构建和大规模悬浮培养等核心技术,其中如何实现抗体人源化以及大规划的细胞培养、下游抗体的纯化都是单抗生产的难点(标红)。

(单抗的生产流程)

君实生物建立了涵盖蛋白药物从早期研发阶段到产业化阶段的整个过程的完整技术体系,包括七个主要技术平台:

(1)抗体筛选及功能测定的自动化高效筛选平台;

(2)人体膜受体蛋白组库和高通量筛选平台;

(3)抗体人源化及构建平台;

(4)高产稳定表达细胞株筛选构建平台;

(5)CHO 细胞发酵工艺开发平台;

(6)抗体纯化工艺及制剂工艺开发与配方优化平台;

(7)抗体质量研究、控制及保证平台。

其中1、4、6、7为君实生物的四大核心技术平台。

从君实生物的现金流状况来看,经营活动和投资活动产生的现金流净额基本都是负的,主要靠股权融资的筹资活动来维持公司运营,2013年起前后股权融资了合计46亿。

这些融资的资金投向两方面:研发和生产。

君实生物在全球分别设立三个研发中心:美国旧金山实验室、马里兰实验室和国内苏州研发中心,各有自己的分工和定位。

苏州吴江的生产基地拥有3000L发酵能力,正在进行特瑞普利PD-1单抗注射液的商业化生产和临床试验用药的生产,截止2019年1季度,产能利用率已经达到90%以上。需要再增加上海临港的生产基地,目前一期项目计产能是30000L。

跟随产能的扩张,体现在财务报表上是生产相关的资产账面价值也在不断地上升。

2018年君实生物以自有的土地、工程、设备等抵押,取得银行4年期的1.5亿长期借款,同时发行了200万张可转换债券(总额2亿),导致当年有息负债开始增加。

这次君实生物在A股科创板的募资计划有8亿是偿还银行贷款和补充流动资金,但大部分(30亿)也是投向研发和临港产业化项目。

三、国内首款抗PD-1重磅单抗产品

1、重磅产品特瑞普利单抗的销售业绩可嘉

君实生物技术优势及核心竞争力的体现就是:核心产品特瑞普利(Toripalimab)人源化单抗注射液(商品名:拓益)于2018年12月17日获 NMPA(国家药品监督管理局)有条件批准上市。

这是国内第一个获批上市的国产抗PD-1单抗,具有完全自主知识产权,用于治疗既往标准治疗失败后的局部进展或转移性黑色素瘤。

这个单抗的作用机制如图所示:

看似比较复杂,其实不难理解,风云君简单解释一下:

肿瘤细胞通过释放一些因子(PD-L1\PD-L2)和免疫系统T细胞位置(PD-1)结合,从而逃避躲过免疫T细胞的摧毁,而特瑞普利单抗和免疫系统T细胞结合更紧密,从而竞争性阻断肿瘤细胞与T细胞结合,恢复T细胞的功能,识别并杀死肿瘤细胞。

从2019年2月26日开出首张处方,截至2019年3月31日,短短5天特瑞普利单抗的销售额已达到7812万元。

只凭借这单品,君实生物2019年半年报的营业收入数据是3.09亿,要知道整个2018年收入不足300万啊,实现了业绩的暴涨!

风云君特意查了半年报毛利率,高达89%,因为其技术含量很高。

营业成本中主要的是直接材料,直接材料为培养基干粉、除病毒过滤器、储液袋、搅拌袋、亲和填料、层析填料等,都是价值不高的物料。

2019年1季度的客户都是大流通渠道公司,说明君实生物主要采用经销商模式进行销售。

(来源:招股说明书)

君实生物只做学术推广,目前配送也是全部由国药控股负责。

(来源:招股说明书)

2、后续众多竞争对手紧紧逼近

国外市场共有 Keytruda、Opdivo和Libtayo三个PD-1 单抗药物正在销售。

默克的Keytruda (Pembrolizumab, 2014年9月)和百时美施贵宝(BMS)的Opdivo(Nivolumab,2014 年 12 月)占据了主要的市场。

2017年销售额分别达到57.7亿美元和38.1亿美元,2018年销售额更是分别达到72亿美元和67亿美元,分别排名全球最畅销药物销售额的第三和第七。

截止2019年6月,国内市场获批销售的PD-1单抗药共有5种,分别为两家进口、三家国产。

两家进口产品分别为默沙东的Keytruda、百时美施贵宝的Opdivo。

三家国产产品分别为君实生物的拓益、信达生物的达伯舒和恒瑞医药的艾瑞卡,但君实生物的拓益适应症是黑色素瘤,其他三家适应症都是经典型霍奇金淋巴瘤。

后续PD-1市场竞争将更激烈,根据弗若斯特沙利文,截至2019年8月31日,国内有:

1 个PD-1单抗(百济神州的替雷利珠单抗)已提交NDA(新药生产上市申请),2个PD-1单抗在临床III期;

同时共有 23个针对PD-1单抗的III期单药试验, 52 个针对PD-1单抗的III期联合治疗试验正在开展。

如此多的可见竞争对手和潜在竞争对手,肯定会对公司的收入、毛利率带来巨大的冲击。

风云君认为君实生物最好策略是尽快销售,同时不断扩大产品的适应症,开发疗效更好和性价比更高的产品。

君实生物的拓益、信达生物的达伯舒和恒瑞医药的艾瑞卡,分别于2018年11月、2018年12月、2019年5月陆续获批,时间相差很短。

2019年上半年,君实生物短短时间拥有销售人员253名,凭“拓益”销售收入为3.09亿,而信达生物拥有销售人员408名,凭“达伯舒”销售收入为3.32亿,不相伯仲。

恒瑞医药的艾瑞卡上市时间较短暂没销售数据,不过恒瑞医药拥有销售队伍12000多名,经过长时间作战,销售后劲应该会更足,对同是经典型霍奇金淋巴瘤适应症的信达生物冲击会更大。

而同是黑色素瘤适应症的君实生物的拓益(特瑞普利单抗),和默沙东的 Keytruda(帕博利珠单抗)相比,核心的临床指标比后者还好,比如ORR(客观缓解率)为17.3%,而DCR(疾病控制率)为57.5%。

定价上,君实生物的特瑞普利单抗为注射剂,静脉输注每2周一次。特瑞普利单抗终端零售价为7200元/240mg,年治疗费用约为 18.72万。

对比默沙东的帕博利珠单抗,年治疗费用约为28.67万,便宜三分之一。

3、君实生物的策略:取得更多地适应症

除此之外,必须要不断地扩大产品的适应症,历史经验显示,默沙东的Keytruda、百时美施贵宝的Opdivo销售额强劲增长主要源于较好的治疗效果和适应症的增加。

比如默克的Keytruda已经获批治疗20多种适应症,包括黑色素瘤、非小细胞肺癌、肝癌等,中国也有2种适应症,包括黑色素瘤(2018年7月)、非小细胞肺癌(2019年4月)。

百时美施贵宝的Opdivo也至少有9种适应症,包括黑色素瘤、非小细胞肺癌、头颈癌、肾细胞癌、经典型霍奇金淋巴瘤、尿路上皮癌、结直肠癌、胃癌、肝细胞癌等,中国目前只有1种适应症——非小细胞肺癌(2018年6月)。

君实生物的特瑞普利单抗正在进行针对包括黑色素瘤、鼻咽癌、食管癌、三阴性乳腺癌、非小细胞肺癌等多个适应症的Ⅲ期临床试验,美国也有I期临床试验在开展。

在这款核心产品研发投入上,君实生物这三年前后花费超过8亿。

四、在研产品线

一个创新制药公司的可持续发展,在于能不断推出新的药物,因此必须要看看君实生物手上在研的产品有哪些。

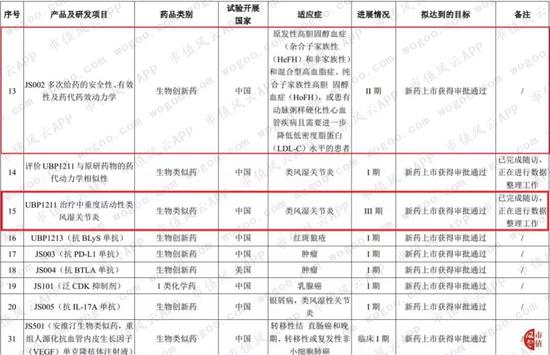

其中Ⅲ期临床的有UBP1211产品,治疗类风湿关节炎;Ⅱ期临床有JS002产品,治疗原发性高胆固醇血症、混合型高血脂症等。

君实生物I期以上的的在研产品线

这两个项目研发投入前后耗费分别为9386万和4290万。

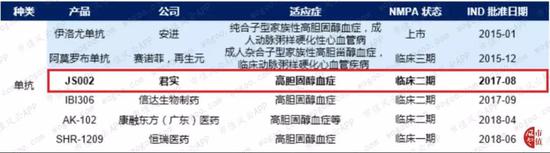

君实生物UBP1211产品,对标2018年全球销售额Top1(199亿美元)的阿达木单抗,在这条赛道上国内的竞争对手有信达生物、海正药业、百奥泰生物(申报科创板)、复宏汉霖等,上市进度上落后于这些公司。

JS002产品,国内的竞争对手有安进、赛诺菲、信达生物、恒瑞医药等,国内的进度算是比较领先。

与同行业公司对比,君实生物已上市的产品少于百济神州和歌礼制药,Ⅲ期临床产品少于贝达药业、百济神州、信达生物和基石药业。

五、能否分红?

君实生物在《招股说明书》的申报稿中披露,如果现金分红必须要同时满足以下条件:

单是第一条君实生物在短期几年就很难达到,由于“可供分配利润=当年实现的净利润+年初未分配利润(或减年初未弥补亏损)+其他转入”,风云君注意到君实生物最近中报未分配利润为-15.33亿。

且不论公司能否实现盈利,即使实现盈利,考虑到未分配利润为负,短期内可供分配利润难以为正,因此最近几年期待君实生物能分红的愿望不太现实。

六、备考科创板

根据《上海证券交易所科创板股票发行上市审核规则》,科创板上市门槛以市值为核心考核指标,放松利润规模上的要求,其中给了五项标准。

由于君实生物最近一年(2018年)的营业收入不足300万,净利润也亏损7.23亿,暂时不能满足前四项财务指标的要求。

因此采用第五项上市:

预计市值不低于人民币 40 亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果;

医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

君实生物在新三板和港股市值均为200多亿,远超40亿。核心产品为生物医药的单克隆抗体,市场空间广阔。

截止9月17日,公司共有19项在研产品,13项是自主研发的创新药,在研产品管线丰富且具备明显的技术优势,产品中:

1、JS001(重组人源化抗 PD-1 单克隆抗体注射液)已在2019年2月正式上市销售,为国内首款获批的PD-1产品;

2、UBP1211(阿达木单抗类似药)已完成临床 III 期试验;

3、JS002(重组人源化抗PCSK9单抗注射液)正在开展临床 II 期试验。

因此,君实生物的条件均满足科创板的要求,加上其在行业内具有一定的竞争优势,风云君认为君实生物通过科创板上市的概率比较大,有可能从首家“新三板+港股”的公司升级为“科创板+港股”的公司。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)