原标题:包工头不好当!股价跌掉九成,经营现金流连负6年 :穷气外露的创业板“过气网红”和佳股份 | 独立评级

来源:市值风云

和佳股份(300273.SZ)曾经是创业板的明星股,凭借肿瘤医疗器械概念和医院整体建设大订单,2015年股价最高时市值高达360亿,如今市值才41亿,股价如过山车一般跌去近90%。

犹如过气网红……

虽然我们从不以股价论英雄,但是从长期来看,价格一定是要回归价值的。所以,如果说这种走势的背后没有隐藏着惊涛骇浪的话,你是不信呢?还是不信呢?还是不信呢?

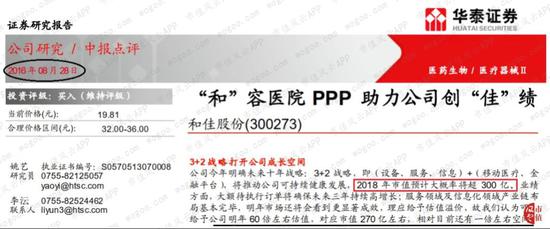

卖方研报就不信!当市值跌到2016年8月将近150亿时,华泰证券分析师还推荐了一研报,预测2017年市值270亿,2018年市值大概率超过300亿。

如今时间已来到2019年,事实再一次证明,卖方研究员吹过的牛逼都保持了一贯的水准:从来没有兑现。

截止2019年最新的财报(1季报)显示,和佳股份账上现金只有0.8亿,但一年内到期的非流动负债就有7.6亿,短期借款还有3.51亿,不知道公司如何偿还这些短期负债。

至于和佳股份是如何从明星股陷入到债务泥潭的故事,那就要从公司想当包工头说起。

一、从卖设备到当包工头

和佳股份2011年底在创业板上市,上市时核心业务板块为肿瘤微创治疗和医用制氧领域,2011年这两大业务收入占比60.7%,利润贡献占比84.5%。

1、肿瘤微创治疗设备包括放射性粒子治疗计划系统、体外高频热疗机、免疫治疗系统等

放射性粒子治疗计划系统(俗称“体内伽玛刀”),主要是通过影像检查出肿瘤区域,再将碘 125放射性粒子穿刺进去,利用碘125释放的射线杀灭肿瘤。

体外高频热疗机应用高频振荡电流作用于肿瘤组织,产生43℃热量和高频电磁振荡双重效应,杀死癌细胞。

免疫治疗系统利用特定频率的极高频、特超声等物理治疗因子,增强免疫细胞增强对肿瘤细胞的免疫应答。

2、医用分子筛制氧设备包括医用分子筛中心制氧、气体工程、制氧综合管理方案等

分子筛制氧技术已经广泛运用于人体医用和保健吸氧,医用分子筛制氧系统供氧量比较大,一般适用于 300 张床位以上的大中型医院使用。

3、常规诊疗设备包括理疗和治疗类产品、医用影像类、字化影像远程诊断工程综合解决方案等

医用影像类中的数字 X 线摄影系统(DR),可用于放射检查,只需要几秒钟即可完成一次检查,降低X 线曝射剂量,影像直接数字化。

4、还有代理业务,产品有呼吸机、麻醉机、LEEP刀等

和佳股份上市时代理的产品,有些自己研发的医用影像业务板块的自产设备(比如DR和X光机)已经获得注册许可证,公司便降低了外部采购的比例。

因此,上市后代理业务收入的占比是逐渐下降。

总的而言,和佳股份是卖设备起家和上市的。

然而,采购医疗设备对医院来说是成本,除核心的大城市医院有充裕财力之外,大部分基层医院都存在大型采购支付能力不足的情况,但其现金流往往都很稳定。

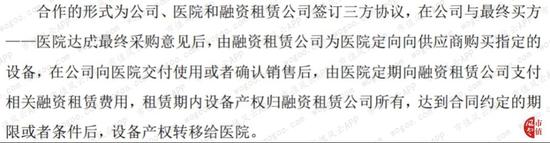

2007年起,和佳股份就找融资租赁公司解决医院采购资金的短缺问题,三方共同签订协议,这样医院采购相当于从一次性付款变成分期付款,和佳股份的设备也能顺利卖出去。

融资租赁公司在医院收受货物并出具物件接收证书后支付全部合同金额的80%– 90%,剩余10%– 20%的货款最终验收合格时支付。

2009-2011 年,和佳股份通过融资租赁实现的销售收入为 0.83 亿元、1.46 亿元和 2.11 亿元,占当年主营业务收入的比例分别为 34.48%、43.99%和 43.78%,呈现逐年上升的态势。

(和佳股份合作的融资租赁公司)

“肥水不流外人田”,2013年3月和佳股份使用IPO时超募的资金,向控股子公司珠海恒源设备租赁有限公司(以下简称“恒源租赁”)增资3亿,自己开始干起融资租赁业务。

甚至还包揽起被包工头业务,即通过医疗PPP业务模式(运营期一般为10年左右)开展医院整体建设业务,目的是占据标的医院后续医疗器械采购的主动权,从而带动公司医疗器械及医用工程、医疗信息化、医疗金融、医疗服务等主营业务的发展。

2012年4月和佳股份签订了医院整体建设首个订单“河南省睢县中医院医疗设备整体打包采购项目” ,意向金额1.5亿,实际执行金额3.71亿。

从这之后,和佳股份陆续和很多基层医院(大部分是县级医院)签订合作协议,但很多项目没有真正执行。

(2016年5日公告)

有一些还暂停中止,有些还在合作中。

(2016年5日公告)

据中信证券2016年12月研报统计,单是2016年1-10月就有43.58亿意向金额。

(中信证券研报《“医建大管家”铸就护城河,收购致新,净享渠道整合盛宴》)

以2016年8月和贵州省平塘县卫计局签订的29亿大订单为例,我们看看签订的合作协议内容具体如何。

贵州省平塘县位于贵州南部,隶属贵州省黔南布依族苗族自治州,距省会贵阳市区154公里,距州府驻地56公里,总人口32.29万人。

和佳股份负责平塘县的县乡村三级医疗基础设施建设(包括医院主体建设工程、科室建设工程、装饰装修工程等),以及医疗技术水平提升培训、药品采购、医疗设备购置、信息化建设(互联网+、远程会诊、网络教育、医保互通、电子政务等):

第一步,先完成平塘县县级医疗及急需要发展扩建的大型卫生服务中心;

第二步,完成对部分专科医院及乡镇卫生院建设;

第三步,针对规模比较小的乡卫生院,医疗康复中心,医疗急救站及疾病基妇站,医疗审核中心,卫生监督站等进行建设。

建设工期为两年,项目建成验收合格后交付贵州省平塘县卫计局使用,双方签署政府购买服务的方式予以回购, 贵州省平塘县政府用国家及贵州省专项资金等支付和佳股份回购价款,不足部分由平塘县财政资金补足。

以前签订的合作期限为5年回购期,即2016年-2020年。

但最后真正中标的时候期限改长了,而且合同执行金额变少了:

2017年9月5日和平塘县人民医院签订了2.8亿“业务综合楼建设”项目,合作期为10年,其中建设期2年,还本付息期8 年。

2018年12月20日中标0.83亿“平塘县人民医院业务综合楼建设项目(医疗设施设备) 采购”项目。

2018年年报显示,和佳股份目前最大的业务也是医疗设备及医用工程,占比75%左右。医疗金融业务即融资租赁业务,也有2.31亿。

二、巨额的应收款和糟糕的现金流

“聪明”的和佳股份通过融资租赁和PPP模式,试图占据医院入口,再销售自有产品和业务——其实上是通过金融手段增加了公司收入。

然而这些“催肥”的业务,给公司财报带来巨额的长期应收账款和糟糕的现金流。

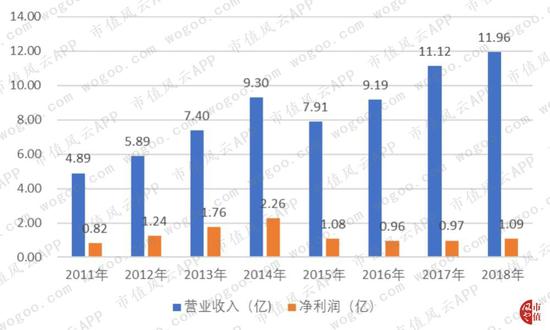

从收入看,和佳股份2015年收入和净利润明显出现下滑,而且一直在2018年净利润都维持在1亿左右的水平。

和佳股份解释2015年业绩下降的主要原因是:

因受市场招投标活动周期拉长、项目推进延后,以及医院整体建设项目工作进度延滞的影响,导致收入增长放缓;

公司在产业整合及进军康复产业当中,投入较多,使得费用增加。

净利率也是从2015年时开始下滑,2018年净利率为9.11%。

即使是2015年-2018年1亿左右的净利润,政府补贴也占很大的部分,政府补贴/净利润分别为31%、28%、44%、32%。

拿现金流表来看,更是吓了风云君一大跳,近6年来经营活动产生现金流净额一直为负。

主要靠筹资活动维持公司运转。

和佳股份上市以来累计募资34.72亿,其中:IPO有6.67亿,2015年定增募了10亿,发债融了5亿,还有短期长期借款13.05亿。

这钱募资的钱都以应收账款的形式存在。

如果从长期应付款明细来看,也是融资租赁款和医院整体建设代垫款占比最多。

(2018年和2017年长期应付款情况)

这么多长期应付款必定给公司现金流带来很大的压力和影响,2018年底和佳股份受限资产为15亿,占总资产比例为26%。

(2018年年报受限资产)

因此,公司迫不得已将13.78亿长期应收款质押了,取得借款5.09亿和长期应付融资租赁款5.62亿。

这意味着长期应付款和长期应收款在公司账上是相辅相成的,相当于用长期应付款解决了部分燃眉之急。

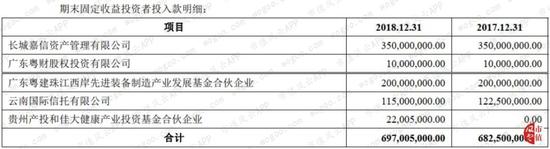

2018年底的长期应付款中最大的是6.07亿融资租赁款(含质押长期应收款取得借款5.87亿)和6.97亿固定收益投资者投入款。

(2018年年报长期应付款科目明细)

固定收益投资者投入款相当于和佳股份给人家保本借款。

(2018年年报)

负债率也越来越高,从2011年的16.18%一直上升到2018年的55.05%,中间2015年因为定增募资了10亿导致负债率有所下降,不过之后又提高上去了。

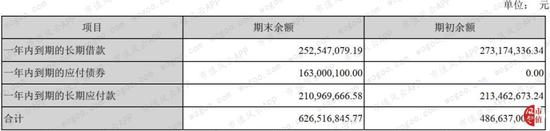

2019年1季度账上货币现金只有0.8亿,而短期借款有3.51亿,一年内到期的非流动负债有7.59亿。

从2018年年6.27亿“一年内到期的非流动负债”科目明细可以看出有:

1年内到期长期借款2.56亿;

1年内到期应付债券1.63亿;

1年内到期长期应付款2.11亿。

(2018年年报“一年内到期的非流动负债”科目明细)

和佳股份在2017年发了5亿债券,如今也面临偿还时期,2020年初要全部偿还完,这对公司不佳的财务状况来说也是个挑战。

(2018年年报)

三、四处出击并购

和佳股份下游客户是医院,特别是有升级改造更新换代的基层医院,于是想着自己的产品越多,能卖得就越多。

因此做了很多并购,虽然额度都不大,涉及血液净化、软件、流通等多个领域。

1、致新医疗

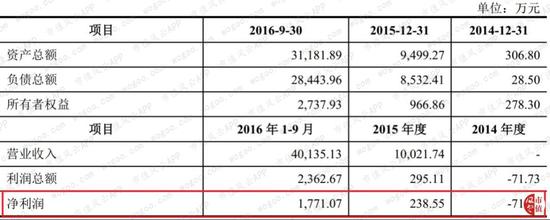

金额最大收购标的为22亿的上海致新医疗供应链管理有限公司(简称“致新医疗”),致新医疗的主营业务为医疗器械供应链管理业务,属于医疗器械流通领域。

收购的理由是“加强医药供应链的管理能力,培育新的收入增长点”:

2016年12月收购前致新医疗的净利润并不多,如果以2015年的净利润238万衡量,22亿收购市值则高达100倍市盈率。

致新医疗的业绩承诺为2017年-2019年扣非净利润合计5亿。

幸好2017年4月取消了这次并购,避免了商誉可能减值的风险。和佳股份解释的原因很多上市公司一样,一如既往、理直气壮地甩锅给外部环境:二级市场波动和政策的调整。

风云君认为前者是最关键的原因,2017年股价下跌对双方都不是一个有利的结果。

2、弘陞生物

珠海弘陞生物科技开发有限公司(简称“弘陞生物”)主要产品为血液净化设备和相关耗材产品,和佳股份收购也是为了进入该领域,当初想着这块市场的蛋糕很大。

但弘陞生物最后还是亏损加大,2017年归母净利润为负736万,比收入478万还多。

(数据来源:wind)

2017年和佳股份将收购弘陞生物产生的818.5万商誉全额计提减值。

四、会有债务违约风险吗?

2013年6月广东证监会对公司年报进行现场检查,发现在信息披露、财务核算、内控管理方面出现一些问题:

2012年前五大客户销售情况披露错误;

融资租赁信息未在附件中披露;

会计政策披露不准确,对单独测试未发生减值的应收款项,将其归入按账龄组合计提减值准备的应收款项计提坏账准备;

2012年提前确认收入合计2603.5万;

内幕信息知情人登记不完整。

除此之外,和佳股份2017年1月披露2016年业绩预告利润为2.70亿-3.12亿,结果业绩大变脸,最后2017年2月更改预告为1.07亿,2017年4月27日正式发布2016年年报显示利润为0.89亿。

因预告和实际业绩差异过大,屡次下调误导投资者,证监会于是在2017年6月对公司出示监管函。

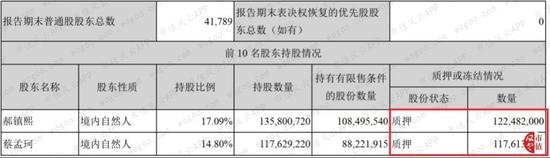

最新财报(2019年1季度)显示,实际控制人郝镇熙、蔡孟珂夫妻合计质押2.4亿股,占持股比例为95%,质押率十分之高。

最近一年来,实际控制人一直在减持,上半年以来累计8000多万。不知道减持套现是否缓解股权质押的资金压力?

分红方面,上市以来和佳股份“IP0+定增”合计从股东手里融了16.67亿,而公司回馈给股东的分红呢?

股利支付率为29%,不算很低,但利润并没赚多少,因此累计现金分红仅2.87亿,不足募资额的五分之一。

核心原因是和佳股份上市以后盈利能力急剧恶化,加权ROE从2011年上市时较高的25.08%,下滑到2016年-2018年的4%左右。

2019年7月15日和佳股份预告2019年半年报业绩,预计收入同比增长10%-20%,归母净利润为4892万-6522万,同比去年下降-25%-0%。

除解决盈利能力提高之外,和佳股份如今面临最急是短期债务的问题。

通过融资租赁和PPP模式催肥的业务,假如未来没钱业务就会萎缩。

那么,和佳股份何时才能重振雄风、改善盈利能力,给予投资者真金白银的回报?

或者是从此沉沦?

毕竟已经上市了,跟主业没有任何关系的赚钱门道还有很多。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)