感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

“贿迹”斑斑IPO被否,再次闯关,部分招待费用转到销售人员薪酬和“其他”中了?

来源:梧桐树下V

文/末日机甲

力合科技(湖南)创业板IPO即将上会。这公司的IPO之路可谓一波三折。公司2015年4月20日就申报上交所主板IPO,保荐机构为广发证券。2016年10月27日更新披露。原定2017年1月23日上会审核,力合科技因尚有相关事项需要进一步落实,1月20日被取消审核。2017年7月11日再次上会审核,被否决。

从发审会议询问的主要问题来看,力合科技被否决,一是报告期内多起商业贿赂案件及单位行贿案被立案调查不予披露;二是应收账款大幅上升引发的持续经营能力的怀疑。

1、请发行人代表进一步说明:(1)报告期内,发行人存在因涉嫌单位行贿被司法机关立案和部分高管、员工涉及到多起商业贿赂案件的情形,发行人有关销售、投标、资金费用管理等方面的内部控制制度是否健全且被有效执行,是否能够合理保证生产经营的合法性;(2)报告期内发行人销售费用中的业务招待费占营业收入的比例高于同行业可比上市公司的具体原因,高管和员工有关业务招待费等费用报销是否真实、合理,是否存在商业贿赂情形;(3)结合订单获取方式、流程,补充说明相关内部控制制度能否有效防范商业贿赂风险;案发后,采取的主要整改措施;(4)发行人及其员工是否还存在其他涉及商业贿赂的案件;发行人相关信息披露是否准确、完整,相关风险揭示是否充分;(5)衡阳市雁峰区人民检察院对发行人立案的具体情况,发行人未披露相关情况的具体原因;(6)发行人在其历次提交的《招股说明书(申报稿)》等申请材料中均未对发行人存在因涉嫌单位行贿被立案等事项进行披露的具体原因;(7)发行人上述相关情况是否符合《首次公开发行股票并上市管理办法》的相关规定。请保荐代表人发表核查意见,并说明核查的方法、过程、依据及结论。

2、请发行人代表进一步说明:(1)报告期各期期末发行人应收账款余额较高、逐年大幅上升且应收账款中一年以上的占比较高和逾期占比较高的具体原因;是否会对发行人的业绩和持续经营产生不利影响;(2)结合信用期限、期后回款时间,补充说明报告期各期是否存在通过放松信用政策刺激销售的情况以及是否存在延期付款增加现金流的情况;(3)是否存在通过第三方公司回款进行冲抵的方式调节应收账款账龄的情形;是否存在会计期末以外部借款、自有资金减少应收账款、下期初再冲回的情形;(4)结合发行人客户的信用情况、信用期限、期后回款时间、逾期情况、同行业上市公司相关情况,说明坏账准备计提比例是否谨慎、充分。请保荐代表人发表核查意见。

发审委会议询问的第一大问题包含7个小问题,都是与公司商业贿赂有关,这七连质问透露公司众多商业贿赂案及隐瞒披露,让公司好尴尬。第二大问题包含4个小问题,都是围绕应收账款,对公司放宽信用、增加销售的质疑跃然纸上。

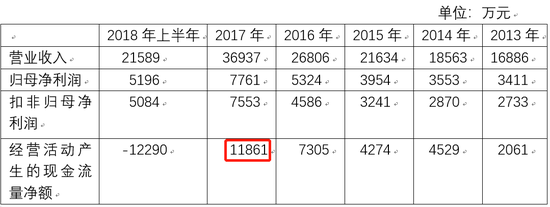

被否后,公司变更保荐机构为第一创业证券,2018年6月21日再次申报,变更目的地为创业板。2018年12月14日更新申报。第二次申报的招股书显示2017年的营业收入、净利润同比2016年有大幅增长,特别是扣非归母净利润历史性地突破1亿元。

再次申报的招股说明书反映了公司围绕被否决时发审会议询问的两大问题而展开的信息补充、财务调整。披露了报告期公司及高管、员工涉及商业贿赂的案件及处理结果,在此不予赘述。很遗憾,部分财务指标转好后,又导致其他重要财务数据出现异常。

一、2017年营收增长38%,销售费用率下降2个点、招待费用下降15%

发审会议曾询问:

报告期内发行人销售费用中的业务招待费占营业收入的比例高于同行业可比上市公司的具体原因,高管和员工有关业务招待费等费用报销是否真实、合理,是否存在商业贿赂情形。

招股说明书披露的数据显示公司这方面的改正成效显著。

2017年公司营业收入36937万元,同比2016年的26806万元增长37.79%。2017年销售费用4104.99万元,占营业收入的比例为11.11%。而2016年销售费用3539.99万元,占营业收入的比例为13.21%。2017年下降了2.1个百分点。

在营业收入增长37.79%的情况下,2017年招待费用为539.18万元,比2016年的634.5万元少95.32万元,下降幅度为15.02%。

按招待费用占营业收入的比例来看,2017年是1.46%,比2016年下降0.91个百分点。2018年上半年1.30%,比2017年又下降0.16个百分点。

二、2017年下降的招待费用部分转到销售人员薪酬中去了?

2017年招待费用绝对金额、招待费用占营业收入的比例相比2016年都大幅下降的好事,却带来了一个重要数据的异常!

2016年销售人员薪酬占销售费用的比例为21.58%,比2015年只增加1.11个百分点,但2017年这个比例大幅上升到28.04%,比2016年增加6.46个百分点。

2016年销售人员薪酬占营业收入的比例为2.85%,比2015年只增加0.05个百分点,但2017年这个比例大幅上升到3.12%,比2016年增加0.27个百分点。

三、2017年销售费用中的“其他”很异常,大于2015年、2016年及2018年上半年之和

2017年公司销售费用总共4104.99万元,其中最末一项“其他”高达109.43万元。而2015年、2016年、2018年上半年,这个“其他”分别为17.99万元、42.52万元、36.94万元,合计97.45万元,还比2017年的“其他”金额少11.98万元。

笔者认为,销售费用中109万元的“其他”很异常,可能藏了很多见不得光的支出,力合科技应该详细披露109.43万元的明细,有没有把部分业务招待费放进“其他”里面?

四、2017年员工总数增加,但销售人员数量减少,是否为了降低销售费用占营收的比例?

2015年末、2016年末、2017年末、2018年6月末,公司员工总数分别为503人、540人、626人、685人,持续增长。各期末销售人员数量分别为79人、80人、75人、74人,在2017年同比2016年度减少了5人,2018年6月末比2017年末减少1人。

在2017年营业收入同比2016年增长37.79%,员工总数增长15.93%的情况下,销售人员却减少了6.25%,甚为反常!要知道公司的业务是要靠一个一个销售人员去有关部门特别是环保部门做工作争取的。

公司是不是为了降低销售费用占营业收入的比重而刻意为之?将部分销售人员名义上统计到其他岗位上?

综上所述,公司2015年、2016年度销售费用占营收的比例过高、招待费用占营收比例过高,高于同类上市公司比例,商业贿赂嫌疑大,而成为2017年7月IPO被否决的重大原因。为保证IPO再次闯关成功,公司有动力在2017年刻意将销售费用占营业收入的比例降低,将部分销售人员统计到其他岗位,将部分业务招待费用转移到销售人员薪酬和销售费用中的“其他”上面,特别是2017年销售费用中的“其他”竟然比2015年、2016年、2018年上半年之和还要大。因此,力合科技2017年销售费用操纵嫌疑极大!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)