通合科技:盈利能力大幅下滑,经营活动现金流首次转负

来源:市值风云

财政部2015年发布《关于2016-2020年新能源汽车推广应用财政支持政策的通知》中明确表示,2017-2020年除燃料电池汽车外其他车型补助标准适当退坡,2017-2018年补助标准在2016年基础上下降20%,2019-2020年下降40%。

降低补贴标准,倒逼染上“补贴依赖症”、产品竞争力不强的企业退出市场,促进产业优胜劣汰。

我们今天来介绍一家给新能源汽车提供充电基础设施的企业——石家庄通合电子科技股份有限公司(以下简称“通合科技”或“公司”,股票代码:300491,SZ)。公司成立于1998年,并于2015年登陆创业板。

通合科技主要从事高频开关电源及相关电子产品的研发、生产和销售。公司产品包括充换电站充电电源系统(充电桩)及电动汽车车载电源、电力操作电源。

一、行业概况

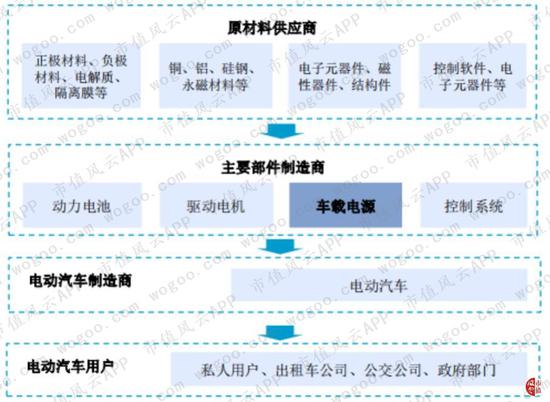

1、电动汽车车载电源

电动汽车车载电源产业链上游主要是电子元器件、磁性器件和结构件等供应商,下游主要面对电动汽车制造商进行销售。

(数据来源:公司招股书)

据公安部统计结果,2018年全国新能源汽车保有量达261万辆,占汽车总量的1.09%,与2017年相比,增加107万辆,增长70%。其中,纯电动汽车保有量211万辆,占新能源汽车总量的81.06%。

从统计情况看,近五年新能源汽车保有量年均增加50万辆,呈加快增长趋势。

(数据来源:中国汽车工业协会官网,公安部数据)

新能源汽车全年产销量与保有量增长态势保持一致。根据中汽协数据,2018年新能源汽车产销分别完成127.05万辆和125.62万辆,比上年同期分别增长59.92%和61.74%。

其中纯电动汽车产销分别完成98.56万辆和98.37万辆,比上年同期分别增长47.85%和50.83%;插电式混合动力汽车产销分别完成28.33万辆和27.09万辆,比上年同期分别增长121.97%和117.98%。

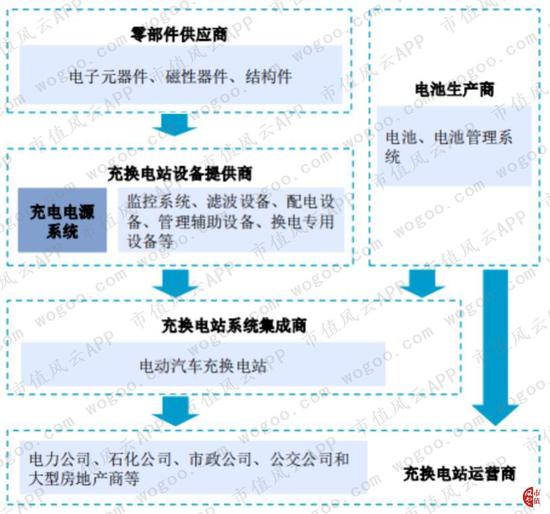

2、充换电站充电电源系统

电动汽车充换电站充电电源系统处于充换电站行业产业链的上游,下游面向充换电站系统集成商。产业链终端则是电力公司、石化公司、市政公司、公交公司和大型房地产商等运营商。公司主要面向系统集成商,为系统集成商提供电源模块和电源系统配套产品。

(数据来源:公司招股书)

近年来,我国积极推进电动汽车基础设施建设。2010年,我国充电桩只有1122个,经过了8年的推进,充电桩数量几乎达到了30万个,年均复合增长率高达101.07%。

(数据来源:choice数据)

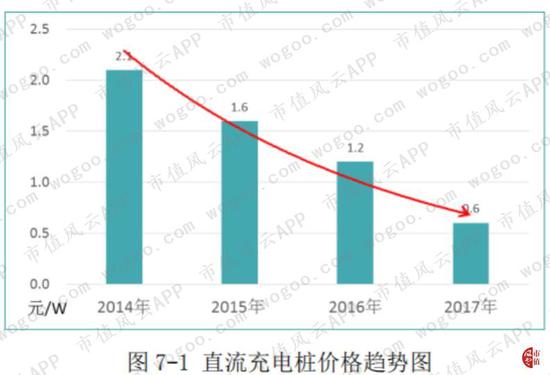

据《中国电动汽车充电基础设施发展年度报告2016-2017年版》披露,随着规模扩大和市场竞争因素影响,在探索能够盈利的商业模式的同时,充电投资商将进一步压缩设备采购投资,并提出更高的服务要求。这也就意味着公司产品的售价将会下滑。

(数据来源:2016-2017年版中国电动汽车充电基础设施发展年度报告)

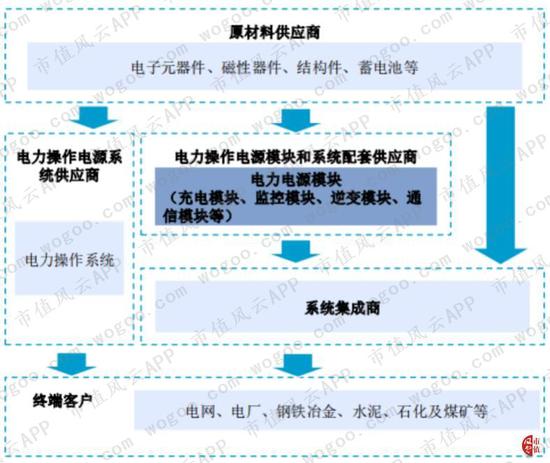

3、电力操作电源

电力操作电源模块产业链上游主要为电子元器件、磁性器件(变压器、电感、磁芯)、结构件、蓄电池等。

下游主要为电力操作电源系统集成商,电力操作电源系统集成商面向终端用户进行销售,终端用户主要为电网、电厂等电力企业以及钢铁冶金、水泥、石化和煤矿等非电力企业。

(数据来源:公司招股书)

电力操作电源系统在电厂市场的增长主要受国内发电设施投资的影响。而社会用电量的快速增长要求电厂建设的持续投资以及发电设备装机容量的持续扩充。进而,社会用电量的增长间接反映了电力操作电源系统需求的增长。

2015年至2018年,全国全社会用电量呈持续上升趋势。

(数据来源:国家能源局2015-2018年全国电力工业统计数据整理)

二、主要业务

按照产品类别不同,可将公司业务分为三类:电动汽车车载电源及充换电站充电电源系统、电力操作电源,及其他电源。

公司2015年至2018年营业收入分别为 1.8亿元、2.2亿元、2.2亿元、1.6亿元。上市以来,公司收入呈升后降趋势,刚好与新能源行业补贴政策的退坡趋势相吻合。

2018年,公司收入同比减少5,504.88万元,下滑25.58%,其中电动汽车车载电源及充电电站充电电源系统收入减少5,648.36万元,同比减少48.84%,几乎腰斩。

(数据来源:choice数据)

基于对公司所处行业状况分析可知,公司来源于新能源汽车行业的收入减少原因其中之一就是产品价格的下降;其次就是销量,公司2018年比2017年销量减少35.57%。

量价齐跌,公司2018年电动汽车车载电源及充电电站充电电源系统收入下滑较严重。

(数据来源:公司2018年年报)

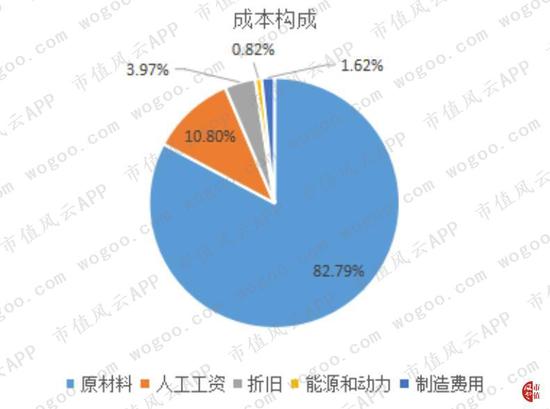

产品成本主要包括原材料、人工工资、折旧、制造费用及能源和动力,其中原材料占比在80%以上,是公司成本最主要组成部分。

主要原材料包括电子元器件、磁性器件(变压器、电感、磁芯)、结构件、整机物料(包括电力电源操作系统及充换电站充电电源系统所需的结构件、标准件和线材等)。据公司招股书披露,公司上游行业处于充分竞争阶段,主要原材料价格呈逐年下降的趋势。

(数据来源:公司2018年年报)

2015年至2018年公司的产品毛利逐步下滑,其中下滑较为严重的同样是电动汽车车载电源及充换电站充电电源系统。

2015年和2016年,电动汽车车载电源及充换电站充电电源系统毛利是公司盈利的主力军,补贴政策退坡后,电力操作电源产品成为了公司利润的主要来源,2018年对毛利润的贡献占比超过50%。

(数据来源:choice数据)

三、财务分析

1、盈利能力下降

上市之前,毛利率稳定在50%以上,上市一年后,毛利率开始持续下滑,2018年毛利率不到40%。销售毛利率下滑反应了公司的直接获利能力在减弱。

公司近年来期间费用率没有大幅波动。毛利率下降是导致公司销售净利率和净资产收益率下降的直接原因。

2018年收入降低26%,净利润也自上市以来首次出现亏损。

(数据来源:choice数据)

2、主要产品毛利率下滑

从公司业务我们了解到,公司主要的产品是电动汽车车载电源及充换电站充电电源系统和电力操作系统。2015年之前,公司主要产品毛利率相对稳定,2015年上市后,毛利率猛降。

电动汽车车载电源及充换电站充电电源系统和电力操作系统产品毛利率下降的主要原因是产品价格下滑。电力操作系统毛利率下滑主要是成本增幅大于收入增幅所致。

(数据来源:choice数据)

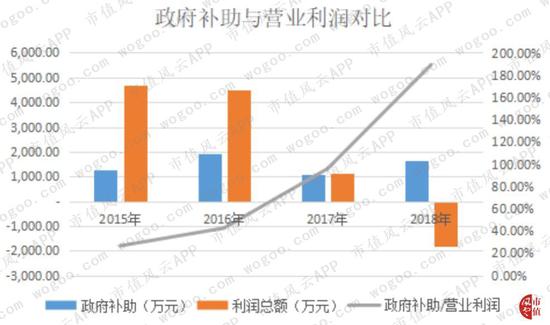

3、对政府补助依赖性强

公司近四年来取得的政府补助金额分别为1,246.5万元、1,919.9万元和1,080.5万元、1,645.1万元,占当期利润总额的比例分别为27%、43%、96%和189%。

可以看出,受营业利润降低影响,政府补助占利润总额的比重大幅增加,2017年和2018年利润几乎全部由政府补助提供,公司利润对政府补助存在较高的依赖性。

(数据来源:公司历年年报数据整理)

政府补助中最主要的项目是增值税即征即退款项。根据财政部、国家税务总局关于软件产品增值税政策的通知(财税【2011】100号),软件产品企业增值税超过3%部分即征即退的优惠政策。公司属于软件企业,因此享受增值税即征即退的优惠政策。

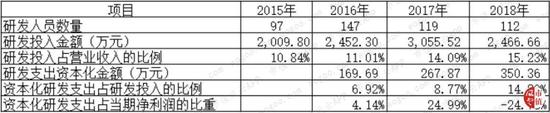

4、研发投入占比较高

公司上市以来,研发投入占营业收入的比重逐渐增加,可以看出公司对研发工作相对重视。

2018年,公司研发投入占营收的比重达到15%,延续近年来的增长态势。虽然从绝对金额来看,随着2018年营收的减少,研发投入也相应降低。

2015年,公司研发投入项目共7个,随着项目逐步实现量产,截至2018年末,公司仅剩2个研发中项目,均已达到量产阶段。

(数据来源:公司历年年报数据整理)

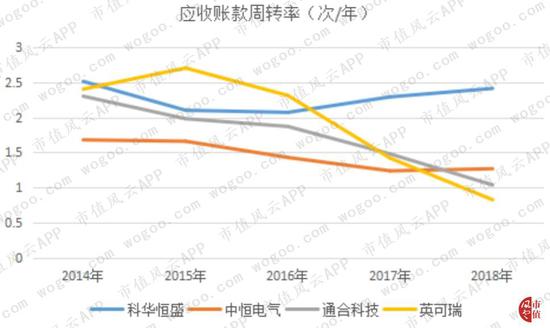

风云君选取英可瑞、科华恒盛、中恒电气作为可比公司,公司研发投入资金规模总体偏小,和科华恒盛、中恒电气相比乏善可陈。但研发占营收的比重始终排在四家公司之首。

(数据来源:各公司历年年报数据整理)

作为软件企业,研发自然是公司长期发展的核心。面临收入和利润同步严重下滑,公司如何持续、高效地投入研发,将是对管理层的重大考验。

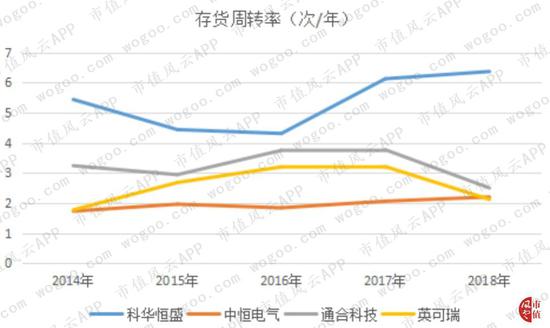

5、运营指标下滑

公司存货周转在2-3次之间,2018年有所下降,与可比上市公司比处于中等水平。

另外,可比上市公司均计提了存货跌价准备,但通合科技从上市以来均未计提过存货跌价准备。

公司的生产模式为订单式生产与年度生产目标预算相结合,且2018年销售不景气。存货跌价准备计提是否严重不足呢?

(数据来源:choice数据)

公司上市以来,应收账款周转率呈持续下滑趋势,从每年超过2次下降到1次。将公司应收账款周转率与可比上市公司进行比较,处于正常水平。

(数据来源:choice数据)

面对应收账款增速高于收入增速的现状,公司表示会更加注重资金风险管控,在运用票据结算方法的同时,均衡资金收支使得公司储备资金充裕,在保障公司正常运营资金的情况下优化客户结构,将资源向优质客户倾斜,给予其较长信用账期。

然而,公司2018年年报中披露的应收账款增加了单项金额重大并计提坏账准备的应收账款。公司应收客户福建宇福智能科技有限公司(以下简称“福建宇福”)款项3,730.32万元,计提减值2,984.26万元,减值比例达到80%。

通过天眼查风云君发现,福建宇福于2017年3月份成立,公司人数小于50人,参保人数仅2人。

(信息来源:天眼查公司信息)

不知道像福建宇福这样成立刚一年,人员规模极小的企业算不算是公司的优质客户呢?

6、偿债能力和资产流动性较好

(数据来源:choice数据)

公司上市以来资产负债率分别为24.84%、26.71%、28.41%、19.82%,均未超过30%。且公司2015年后已无有息负债,公司的长期偿债能力较好。

流动比率和速动比率也较高,短期偿债风险较小。

2015年至2018年流动资产占比均在60%以上,占比较高,资产的流动性较好。

(数据来源:choice数据)

7、盈利质量不高

2015年至2018年,公司销售商品、提供劳务收到的现金一路单边下降。经营活动产生的现金流量净额一直较低,于2018年转为负数,为净流出3,450.99万元,上市以来首次出现现金净流出。

公司收现比与可比公司中恒电气相差较多,净现比波动较大,收入和利润整体质量不高。2018年公司亏损且经营性现金净流出,因此无可比性。

(数据来源:choice数据)

四、布局军工产业

公司2019年一季度平地而起的1.89亿元商誉引起了风云君的关注。

2018年,公司开始筹划以发行股份的方式并购西安霍威电源有限公司(以下简称“霍威电源”)100%股权,2019年1月份审核通过。

以2018年3月31日为评估基准日,霍威电源净资产账面值为3,654.33万元,收益法下的评估值为2.41亿元,评估增值率为558.62%,形成商誉1.89亿元。

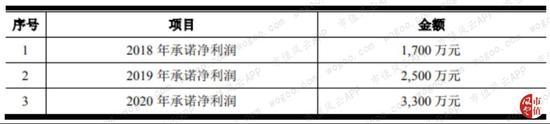

交易对方承诺2018-20年霍威电源的扣非净利润分别不低于1,700万元、2,500万元、3,300万元。

(数据来源:公司发行股份购买资产报告书(修订稿)20190108)

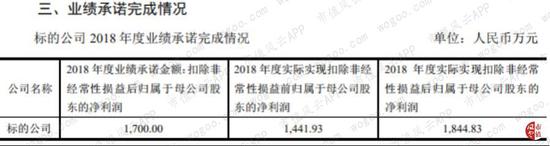

霍威电源2018年完成业绩1,844.83万元,业绩完成率108.52%。

(数据来源:公司关于霍威电源2018年业绩完成情况专项说明)

接下来还有2年的承诺期,是否能如期完成业绩承诺,我们也将持续关注。

五、结语

随着新能源补贴政策的退坡,公司营收也随之大幅降低,带动各项盈利指标一路向下,经营活动现金流也自上市以来首次转负。

纵观公司财务信息,只能用乏善可陈来形容。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)