聚灿光电上市第二年扣非净利巨亏,实控人半年内被迫四次补仓

来源: 市值风云

作者 | 白鹤芋

流程编辑 | Cici

熟读风云君文章的朋友应该已经找到了投资的正确姿势:市值风云App,买股之前搜一搜。虽然不会告诉你股票代码,但至少可以避开很多大雷。

很多人经常会在社交平台上问风云君,为什么有的上市公司搜不到呢?风云君也做过解释:精力有限,还没写到。

但是如果有些上市公司表现出了异常行为,风云君就忍不住好奇,来优先解读一下。

一、1股背后的平仓风险

6月13日,聚灿光电(300708.SZ)发布了一份神奇的公告:董事徐英盖办理股票质押业务部分购回,且仅购回1股。

(来源:关于持股5%以上股东兼董事质押业务部分购回的公告)

根据公告,徐英盖之前累计质押股份高达17,899,998股,购回1股后,累计质押股份17,899,997股,占徐英盖持有股份总数的84.12%,占公司总股本的6.90%。

显而易见,徐英盖的股票质押已处于高位,购回1股,本身并没有什么意义。

神奇的是,5月7日,徐英盖也同样操作过一次1股解除质押的操作,屡次三番的如此操作,不知有何动机?

徐英盖为什么要单单购回1股呢?风云君咨询了几位证券公司的工作人员,大都表示这种情况很少见。

偏偏是这不起眼的1股购回行动,让风云君注意到了它背后的上市公司。风云君发现,与徐英盖高位质押的还有聚灿光电实际控制人潘华荣。

9个月前,聚灿光电公告,潘华荣面临平仓风险。截至2018年9月11日,潘华荣持有公司股份7487万股,占公司总股本的29.09%,彼时3400万股触及平仓线。

经协商,潘华荣补充质押股份200万股,累计质押股份达到3600万股。

一个月后(2018年10月9日),潘华荣质押的3600万股份再次触及平仓线。潘华荣补充质押股份300万股,累计质押股份达到3900万股,占其持有公司股份总数的52.09%,已经超过一半。

10月12日,潘华荣所持3600万股再次触及平仓线,潘华荣随后补充质押600万股,累计质押股份则增至4500万股。

而在补充质押过程中,聚灿光电股价一直跌跌不休,2018年9月-2019年2月2日,区间跌幅为38%,股价最低跌至8.3元/股。

2019年2月1日,聚灿光电第四次公告,潘华荣所持4500万股触及平仓线,因补充质押股份500万股,累计质押股份5000万股,占其持有公司股份总数的66.78%。

潘华荣的平仓危机距离聚灿光电上市不足2年。风云君提醒大家,如果实控人质押比例太高,一定对这个企业保持足够警惕。

二、急吼吼套现的董监高

2018年9月,面临平仓风险的潘华荣日子不好熬。谁能想到,数十天后,股东、高管、员工齐刷刷的宣布减持,丝毫不考虑处于危难之间的老板。

9月25日,因个人资金需要、平台资金需要,徐英盖及数位董高监抛出减持方案,此时距离解禁期还差一个月。

其中,郑素婵、唐菂、知尚投资为清仓式减持,知尚投资为员工持股平台。

粗略测算,10位股东合计将减持2990万,按9月25日当日14.09元/股收盘价计算,如减持完成,可套现4.21亿。

从高管2018年薪酬来看,副总经理王艳丽从公司获得的税前报酬总额为110万、董秘程飞龙59.47万、监事会主席王辉51.77万、财务总监陆叶42.77万,而此次套现,几人分别可获利912.33万、450万、225.44万、92万。

高管们减持的爽快,留下潘华荣老板平仓又补仓,怎一煎熬了得。有意思的是,几位股东在减持过程中,可能是觉得此时减持不划算或者对市场传递的信息不好,提前终止减持行动。

2018年11月5日,副总经理王艳丽、董事会秘书程飞龙、财务总监陆叶三人宣布终止减持计划,原因为基于对聚灿光电未来发展的信心及价值判断。

11月15日,董事殷作钊、股东郑素婵也宣布,为了给予投资者更明确的预期,提前终止本次减持计划。

粗略统计,数位股东减持合计521万股,远远少于计划的2990万股,合计套现6056万。

问题来了,聚灿光电未来发展真的能让人充满信心吗?

三、上市第二年就需靠卖地盈利

接着看聚灿光电的经营情况。

回顾2017年上市时,聚灿光电IPO时发行价仅为2.82元/股,一上市拿下25个涨停板,股价最高达到40元/股。而眼下,聚灿光电6月17日收盘价仅为11.19元/股。股价反映一切,聚灿光电上市次年,扣非净利润便亏损1.22亿。

聚灿光电,是苏州工业园区一家公司,主营业务为LED外延片及芯片的研发、生产及销售业务,主要产品为GaN基高亮度蓝光LED外延片及芯片。

上市第一年,聚灿光电交出成绩单还是很不错的。2017年,营收、归母净利润分别同比增长29.32%、81.53%,全年四个季度,均保持盈利状态。

(来源:2017年年报)

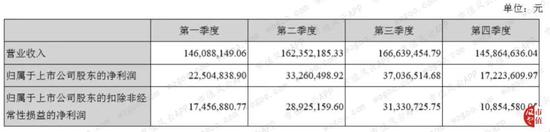

意外的是,进入2018年,聚灿光电走出连续亏损模式,归母扣非净利润从第一季度一路亏到年底。完全一副终于上市成功,再也不需要演的感觉。

(来源:2018年年报)

前三季度,聚灿光电归母扣非净利润累计亏损9771万,归母净利润亏损8274万。

神奇的事情发生了,2018年,聚灿光电归母净利润达到2037.16万。在2018年年报中,聚灿光电这样总结自己的过往:

得益于董事会前瞻性战略布局、管理层奋力拼搏,公司整体运营能力明显提升,经营趋势明显好转,营收净利快速反弹,全年业绩取得盈利。

真相果真如此吗?如果只看这句话,不知又有多少投资人被蒙在鼓里,所以,风云君经常提醒大家,阅读上市公司公告,是投资者的基本素养。

聚灿光电非经常性损益高达1.42亿。这意味着,扣除非经常性损益,聚灿光电2018年将亏损1.22亿。

12月7日,距离2018年结束仅剩20天时,聚灿光电公告,苏州原厂区土地被政府回购,这笔土地回购为聚灿光电带来1.35亿资产处置收益。

当年,聚灿光电还收到一笔2949.55万的政府补助,而当年利润总额仅有861.89万。风云君发现,聚灿光电业绩历来依赖政府补助。根据招股书,2015年,政府补助占当期利润总额比例高达98%。

(来源:招股书)

结尾

前文提过,聚灿光电副总经理王艳丽、董事会秘书程飞龙、财务总监陆叶三人于2018年11月底宣布停止减持。同月,聚灿光电推出2018年股票期权与限制性股票激励计划(草案)。

最终,2018年12月25日,聚灿光电向27名激励对象授予限制性股票205.5万股授予登记完成,授予价格为5.73元/股。对应的业绩考核目标为,以2018年5.59亿营收为基础,2019-2021年,营收增长率分别不低于50%、80%、100%。

但根据2018年年报,聚灿光电高速业绩增长是否又要靠堆砌应收账款来实现呢?

2018年第四季度,聚灿光电销售增加,导致期末应收账款余额增长较快,应收账款期末余额比期初增长44.96%。截止2018年年底,聚灿光电应收账款余额2.61亿,坏账准备金额2990万。

还有一个现实,2018年,聚灿光电产品毛利率同比下滑24.66%,仅为7.43%。

聚灿光电此前预告,2019年1-6月,通过调结构降成本,毛利率将得到改善,归母净利润预计盈利。

没错,只是盈利。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)