锐科激光:上市后业绩增速逐季下滑,收购觅新增长点?

面包财经

锐科激光日前发布公告称,其拟通过现金购买的方式收购国神光电51%股权,作价为11,475万元。

根据公开资料披露,国神光电“已研制出具有国际领先技术水平的全光纤集成高功率飞秒激光器”,“具备生产工业化稳定的大功率超快激光器的能力”。

锐科激光表示:通过收购国神光电,实现超快激光器产品的研发生产与销售,可以进一步扩大公司在激光行业的产品线和客户群体,进一步提升锐科激光规模,完善产业布局,为锐科激光增添极具发展前景的新业务。

但仔细分析可以发现,国神光电2018年的业绩表现并不亮眼,营收和净利润均同比出现了下滑。未来能否有所改善,仍有待验证。

对于锐科激光来说,自2018年6月上市以来经历了营收和归母净利润增速的逐季下滑,本身也面临着较大的增长压力。而且,即将到来的大额解禁可能也会使得公司股价有所承压。

国神光电评估值2.26亿,盈利能力尚待验证

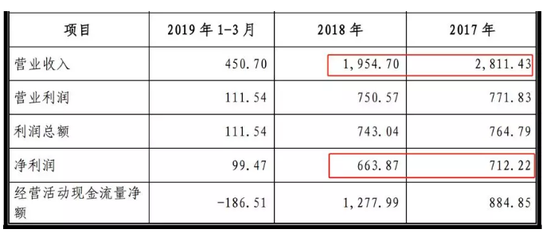

从财务数据来看,被收购标的国神光电2018年的表现并不亮眼甚至还有所下滑。数据显示,国神光电2018年实现的营收为1,954.70万,相比上一年的2,811.43万明显减少。同样的,净利润也从上一年的712.22万下降到了663.87万。

根据中发国际资产评估有限公司评估,国神光电按照收益法得到的股东全部权益价值为2.26亿,评估增值约1.64亿,增值率263.78%。根据协商,标的公司股权转让时的估值为22,500万元。如果按照2018年实现的净利润进行测算,收购价格对应的市盈率约为34倍,并不算便宜。

对于转让价格与账面价值差异较大的原因,公司解释称:国神光电正在积极拓展超快激光器市场,按照其战略发展规划,未来年度国神光电将致力于向医疗、美容等多个细分领域提供超快激光器,市场潜力较大,潜在业务有较为广阔的空间。

同时,国神光电研发带头人周士安博士承诺2019-2021年国神光电将基于市场需求,研发并实现销售的飞秒、皮秒新产品不低于三种。同时,新产品研发完成后,国神光电自行或通过锐科激光按照市场价格销售,销售产品应经客户书面验证通过,且3种产品开发的总体目标是:高功率皮秒激光器、紫外高功率皮秒激光器,高功率飞秒激光器,每种产品销售不低于10台,以证明产品具备可靠性。

锐科激光表示,2018年激光企业增速放缓,但国神光电所在的超快激光器会在2019促进激光产业新一轮增速。因此,通过此次收购,可以扩大公司在激光行业的产品线和客户群体。

上市以来,营收、利润增速逐季下滑

锐科激光的主营为光纤激光器及其关键器件与材料的研发、生产和销售,产品包括10W至200W的脉冲光纤激光器;10W至20,000W连续光纤激光器;75W至450W准连续光纤激光器;80W至4,000W直接半导体激光器等。据公开资料描述,公司产品主要用于激光制造如打标、切割、焊接以及增材制造等领域。

根据中国激光产业发展报告,2018年中国光纤激光器市场销量总额(含进口)超过 82亿元,锐科激光的市场销售份为17.8%。

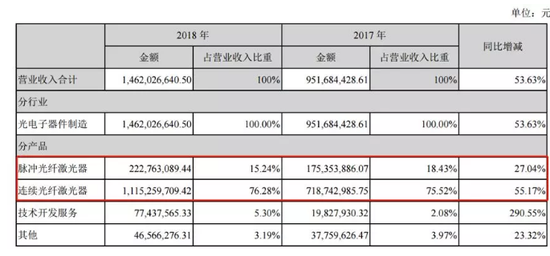

从2018年年报披露的营收构成来看,连续光纤激光器是公司最主要的收入来源,当年实现营收11.15亿,占比76.28%。其次为脉冲光纤激光器,当年实现营收约2.23亿,占比15.24%。

锐科激光于2018年6月在创业板上市。

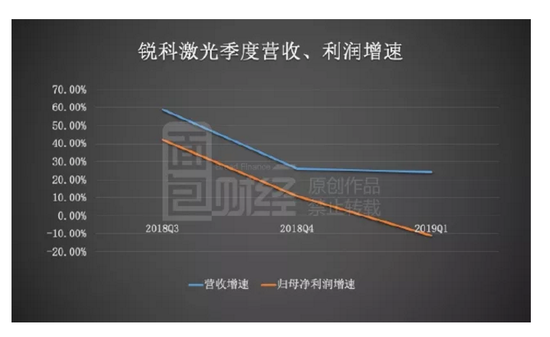

财报显示:上市以来,公司业绩增速逐季下滑,从2018年三季度营收、归母净利润增速的59.20%、42.25%下降到了2019年一季度的24.27%、-10.88%。

公司在2019年一季报中披露:报告期内,受宏观经济及季节性的影响,光纤激光器的市场增速有所放缓。

关注存货、应收账款增加风险

在营收增速放缓、归母净利润同比下滑的同时,锐科激光的存货和应收账款金额却有了明显增加。

根据2019年一季报的披露,存货和应收账款金额分别达到了4.06亿和4.19亿,相比2018年三季度和四季度有着较为显著的上升。

对于2019年一季度应收账款的增加,公司的解释是:报告期内公司业务规模扩大,销量增长;账期客户销售额大幅增长,且未到回款期所致。

对于存货的增长,锐科激光表示“报告期内公司业务规模扩大,采购量增大所致。”

不过仔细分析可以发现,2019年一季度应收账款、存货金额相比2018年四季度的增幅分别为90.47%、43.73%,高于同期营收的增长,所以业务规模扩大或许并不是全部理由。

6月下旬面临大额解禁

锐科激光短期内面临的另一个压力可能是大额解禁。

2019年6月25日,由于上市满一年,将有约5,114.56万股得到解禁,占公司总股本的39.96%。

未来,如果这批解禁股份中的部分遭到减持,可能会对公司股价造成不小的压力。

这或许也是公司股价今年以来表现不佳的重要原因之一。截至6月12日收盘,锐科激光2019年累计跌幅为6.25%;同期创业板指累计涨幅为17.86%,创业板综指累计涨幅为18.21%,深证成指累计涨幅为23.69%。

今年以来,锐科激光股价跑输主要指数。(CJT)

本文作者:面包财经

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)