业务停滞、高管跑光、被立案调查:天翔环境(维权)和大股东屡触“底线” | 市值故事

来源: 市值风云

作者 | 白鹤芋

2018年,天翔环境(300362.SZ)日子不好过。

对于这家公司,风云君去年10月曾在《面对身陷债务逾期困境的天翔环境,大股东选择了掏空上市公司资金》(见市值风云app)一文中,提示过大股东占用上市公司资金的事情,并明示天翔环境有一个15亿的大坑。

虽然天翔环境当时并未明确此事,但2018年半年报其他应收款从去年9700多万上升至14.75亿已经是赤裸裸的警告,公司当时称,其他应收款13.5亿中可能存在大股东资金占用情况。

果然,2018年年报一出,天翔环境招了。截至2018年年底,控股股东邓亲华非经营性资金占用资金高达24.31亿。

根据公告,天翔环境控股股东关联企业因归还自身借款形成对公司非经营性占用,控股股东邓亲华利用其职务之便完成了相应文件的签字及盖章。

这笔未能及时清偿的非经营性资金占用导致上市公司资金链紧张、业务停滞,2018年巨亏17.44亿,同比下滑2770.05%。

天翔环境年报巨亏、资金链断裂、诉讼缠身、被证监会立案调查,年报被审计机构标判断为“无法表示意见”,一系列问题爆发距其上市才短短5年时间。

一、上市来去一场梦

天翔环境前身是天保有限,由邓亲华、叶玉茹夫妇二人50万设立,成立以来主要制造大型节能环保设备。创业13年后,邓亲华夫妇把公司带进资本市场,2014年1月21日上市时,邓亲华、叶玉茹及其儿子邓翔三人合计持股比例为37.49%。

这家公司上市时名为天保重装,属于装备制造业。上市当年,公司就觉得自己原来干的行业不好,决定转型环保节能业务。通过几次大的收购,逐渐形成了环保设备及工程、环保监测服务、油田环保、PPP业务四大业务板块。

记住,风云君提醒各位,但凡出现上述情况的公司,都会越来越差,转型成为优质公司的可能几乎为零。

公司业务从市政水处理、污泥处理产业链延伸至油土、含油污泥、压裂反排液等石油环保领域、乡镇污水处理、有机废弃物处置、环境监测及河道、湖泊环境综合治理解决系统等多个环保战略新兴领域。伴随着环保全产业链的覆盖,2016年1月8日,公司证券名称变更为天翔环境。

转型的几年时间,天翔环境业绩总体呈现上升趋势。直到2018年第二季度,天翔环境突然爆雷,业绩亏损1.32亿;此后半年,亏损更加严重,第三季度亏损1.15亿,第四季度亏损高达15亿。

2018年,天翔环境营收3.5亿,同比下降62.68%;归母净利润亏损17.44亿,同比暴跌2770.05%;归母扣非净利润亏损13.95亿,同比暴跌2323.43%。

就这业绩,摆明是来骗人的。

2018年,天翔环境油田环保、餐厨及有机废弃物处理设备、水电设备等业务未产生任何收入,已基本丧失订单获取及履约能力;市政污水处理业务实现收入2.62亿元,同比下滑51.68%,毛利率减少33.73个百分点。

短短半年时间,发生了什么呢?

二、高溢价收购谁之过?

2014年初上市后,天翔环境便开启“买买买”模式,而且剁手根本无法自拔且多是跨境并购。天翔环境称,要围绕环保,尝试国际化、环保工程建设与综合服务与高端装备制造三大布局。

1、并购德国CNP公司

2014年,天翔环境49.5万欧元投资德国CNP收购45%股权,称该公司拥有污泥消化除磷全球专利技术,收购有利于公司利用、整合欧洲先进的污泥处理技术。彼时,德国CNP公司尚处于业务开拓期。

令人意外的是,2015年,德国CNP公司突然资不抵债。

2、收购美国圣骑士公司80%股权

2015年8月,天翔环境公布非公开发行股票方案,计划募资10亿,分别用于收购美国圣骑士公司80%股权和圣骑士房地产公司100%股权、专项偿还银行贷款及融资租赁款、补充流动资金。

按照26.52元/股的价格,天翔环境向长城国融、光大资本、天风证券、东海瑞京—瑞龙11号以及公司实际控制人邓亲华发行37,707,390股。

根据公告,美国圣骑士公司为全球著名的环保分离设备制造及工程服务提供商,成立于1987年4月28日,收购时,资产负债率超过80%。此外,这家公司2012年净利润只有637.22万、2013年净利润为67.69万;2014年,净利润直接增至1980.82万。

收购时(截至2014年12月31日),美国圣骑士占比最大的两项资产是存货和应收账款,分别高达9716.11万和5294.80万,货币资金仅剩432.44万。

就是这样一家公司,美国圣骑士公司80%股权作价6240万美元,收益法增值率为748.8%。

天翔环境称,美国圣骑士公司是全球著名的环保分离设备制造及工程服务提供商,收购此举是公司实现向环保产业全面转型升级的重要举措,公司产品可以直接进入欧美发达国家市场,是实施公司“国际化发展、全球化布局”发展战略的关键步骤。

收购完成后,天翔环境主要负责中国及中国周边国家的销售,欧美国家的销售仍由圣骑士公司现有销售体系负责。

由于美国圣骑士公司目前生产经营所需的土地、厂房产权归属圣骑士房地产公司所有,收购圣骑士房地产公司100%股权。这同样是一笔溢价收购,圣骑士房地产公司100%股权的评估值为362.18万美元,最终作价却达到850万美元,收益法增值率为180%。

至此,收购成都圣骑士环保100%股权完成,其作为一个资产组组合包含圣骑士房地产公司和圣骑士有限公司两个资产组。

3、然后是德国AS公司

2016年7月,天翔环境公告,拟发行股份购买中泰创展、亲华科技、星润泰祥、中讯建通、深商兴业及四海汇智合计持有的中德天翔100%的股权及其间接持有的AqseptenceGroupGmbH(简称“AS”)公司100%股权。

中德天翔除间接持有AS公司100%股权外,无实际经营业务。所以主要购买的还是AS公司。

AS公司是一家全球知名的工业过滤和分离、水处理设备与系统解决方案的综合供应商,此次收购作价17亿。

根据公告,天翔环境2015年12月才获悉AS公司要被原股东出售的消息,而其原股东要求各竞购方最晚不迟于2016年1月底与其签订正式收购协议。

为顺利达成这笔交易,天翔环境联合东证天圣共同筹集资金。方案几经修改,两年后,收购德国AS公司获得证监会批复。

不料,2018年下半年,天翔环境及控股股东邓亲华因逾期债务被债权人起诉,导致亲华科技持有的中德天翔20.59%股份被冻结。而中德天翔股权无法过户,这也让AS公司始终无法注入上市公司。

2018年6月8日,天翔环境因筹划欧绿保项目重大资产重组事项开始停牌,后于2018年12月10日复牌。不过,由于控股股东非经营性占用公司资金和违规担保,此项交易也存在终止风险。

4、业绩亏损与债台高筑

邓亲华因逾期债务被债权人起诉,导致天翔环境部分资产及主要银行账户因司法冻结,最终影响到2018年的生产经营。

2018年,天翔环境主要的两家子公司双双陷入亏损。

2018年,子公司成都圣骑士环保科技有限公司(简称“成都圣骑士”)实现收入2.61亿,同比基本持平,亏损2.19亿,同比下滑824.34%。

除了业绩下滑,天翔环境还背负着高额的负债。截至2018年年底,公司流动负债合计高达39.62亿,而公司仅有2亿货币资金,资产负债率高达96.66%。

三、大股东占用资金的“良苦用心”

2018年,天翔环境在年报中披露,控股股东直接控制的成都亲华科技有限公司非经营性资金占用24.31亿。

控股股东为什么要占用巨额资金呢?针对这一违规行为,上市公司给出的奇葩理由竟然是:控股股东积极支持上市公司相关产业发展,并列举出了几项控股股东做出的伟大举动。

1、控股股东负债参与2015年公司定增、2016年负债参与收购AS公司。

2、2016年,为支持上市公司环保战略转型聚焦主业发展,控股股东收购从上市公司剥离的化工节能业务,以及为上市公司筹划研发中心先行购买成都天府新区兴隆湖办公楼及土地。

3、2015年、2016年、2017年公司实施的股权激励,控股股东又为员工承担了部分本金及全部融资利息,同时还为上市公司孵化有稳定现金流的产业项目;此期间控股股东实施增持计划,稳定市场信心。

咋样,看了这么多大股东的善举,是不是都要感动的哭了。

根据公告,天翔环境控股股东负债参与收购与上市公司产业相关的AS公司等,而相关资产长期不能注入上市公司(AS公司从境外股权交割到获取批文长达两年多的时间),导致公司在二级市场的估值水平不断下移。

上市公司称,自2017年以来,国内金融环境发生较大变化,融资渠道收紧和融资成本不断上升,造成控股股东资金链紧张,负债负担不断恶化。在此背景下,控股股东占用上市公司资金用于归还上述部分负债本息。

需要注意的是,天翔环境内控令人侧目。控股股东及相关人员没有严格按照内控制度的相关规定履行程序审核审批,致使货币资金管理会计系统控制和内部监督失效,导致非经营性资金占用及相关内控失效。

内控与公司经营合法合规、资产安全、财报的真实完整息息相关。在公司2018年内控评价报告中,显示公司财务报告内部控制出现重大缺陷。

问题不仅如此,上市公司大多数融资均由控股股东担保,如果控股股东的个人征信出现问题,上市公司也将面临着提前还贷、债务违约、融资受限等问题,进而影响上市公司的征信及公司的生产经营。

受此影响,2018年下半年,由于资金链断裂陷入债务困境,天翔环境面临大量诉讼,主要资产、账户被查封冻结,正常生产经营受到重大影响,公司失去投标资格无法获得新项目订单,形成经营大幅度亏损和大量资产减值与预计负债。

除大股东资金占用外,天翔环境还存在违规担保事宜。截至2018年年底,公司未履行公司审批及披露义务为控股股东邓亲华借款提供担保余额3443.44万。

虽然控股股东承诺将解决对外担保及资金占用事项,但其自身已是麻烦不断。根据最近公告,邓亲华及其儿子所持全部股份已被轮候冻结数十次,恐怕已无力解决。

四、那么真相来了

5月14日,天翔环境公告,收到《行政处罚事先告知书》。根据公告,天翔环境涉嫌信息披露违法违规案已调查完毕,一纸公告也将邓亲华的所作所为大白于天下。

2018年1月1日至2018年7月17日,天翔环境累计向成都正其机械设备制造有限公司(简称“成都正其”)转款21.64亿,成都正其随后将收到的相关款项转入邓亲华控制或指定的主体。

同一时间,天翔环境累计向成都吉思科技有限公司(简称“成都吉思”)转款3100万,成都吉思随后将收到的相关款项转入成都正其,由成都正其再转至实际控制人邓亲华控制的主体。

而成都正其、成都吉思两家公司均为天翔环境供货商,这意味着,短短半年时间,天翔环境借用公司供货商名义向实际控制人累计提供资金21.95亿,又是关联交易的酿出的大惨案。

同期,天翔环境通过成都正其收到还款金额累计为5.35亿,截止2018年7月17日,实际控制人非经营性占用天翔环境资金16.59亿。

天翔环境还通过民间借款或直接向邓亲华转款的方式向实际控制人累计提供资金5.41亿。同期天翔环境收到邓亲华直接转入款项累计1.1亿,截止2018年7月17日,实际控制人非经营性占用天翔环境资金4.31亿。

同时,天翔环境未及时披露、且未在2018年半年报中披露为关联方提供担保的情况,对此,相关当事人受到处罚。

(来源:关于收到《行政处罚事先告知书》的公告)

结尾

天翔环境上市后在外延式并购道路上拼命狂奔,然而,这些并购不仅没有使公司业绩的得到显著提升,还占用了公司的大量资金。

根据2018年年报,天翔环境2018年期末单项金额重大并单项计提坏账准备的应收账款合计为2.19亿,累计计提坏账准备1.05亿。2018年年底,天翔环境净资产仅剩1.7亿。

解决控股股东非经营性资金占用、公司债务危机、海外资产注入等事项是天翔环境需要解决的问题。

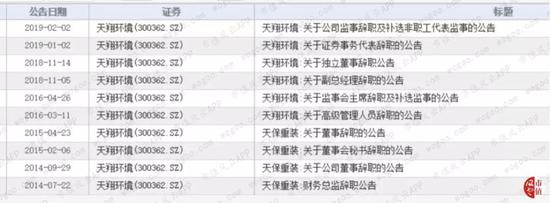

一地鸡毛面前,先知先觉的高管们早已跳下船,2014年至今,天翔环境几乎每年都有董高监辞职。

然后,对比证监会主席易会满刚提出上市公司和大股东必须牢牢守住“四条底线”:一是不披露虚假信息,二是不从事内幕交易,三是不操纵股票价格,四是不损害上市公司利益。天翔环境触犯的太多了。

最后,风云君再提醒一句,但凡骗过你的公司,不用指望他会变好,过了这一关,他会继续用别的套路来骗你。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)