上市当年就变脸亏损、第二年扩大亏损、关联并购猫腻大 不得不让人怀疑。。。

梧桐树下V 文/枫年

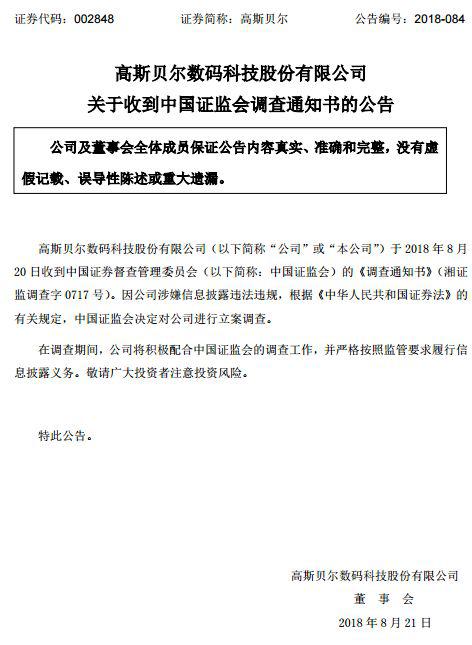

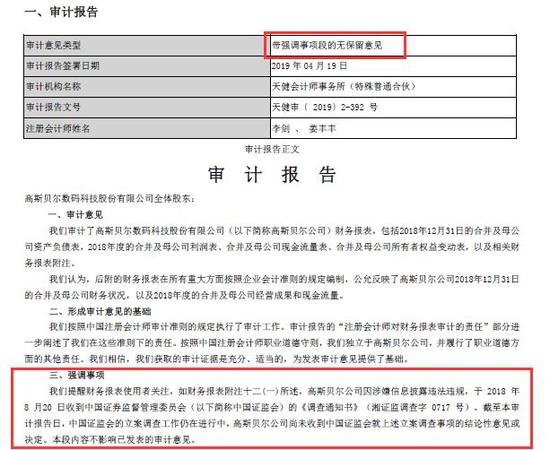

2019年4月23日,高斯贝尔(维权)(002848)发布其2018年年报。2018年,公司实现营业收入7.91亿元,同比下降26.64%;实现净利润-7437.85万元,同比下降596.37%。同时,公司2018年审计报告被会计师事务所出具了非标准审计意见——带强调事项段的无保留意见。

4月25日,高斯贝尔高斯贝尔发布2019年一季报——实现营业收入1.22亿元,同比下降26.44%;实现归母扣非净利润-3000.12万元,同比下降2.45%。对此,公司解释道,随着市场需求减少,行业竞争加剧,公司收入持续下降、进一步亏损。预计2019年上半年累计亏损在2500-3500万元之间。

而这距离高斯贝尔上市仅2年。2年时间里,高斯贝尔扣非后持续亏损,且亏损面加大;关联收购存在诸多问题、收购标的业绩远不及预期;多次被出具监管函、问询函;因信息披露违法被立案调查……

一、上市即变脸

高斯贝尔全称高斯贝尔数据科技股份有限公司,最早成立于2001年,公司主营数字电视软硬件产品的研发、生产和销售,主要产品包括数字电视产品、家居智能产品。公司于2017年2月13日挂牌深交所中小企业板。

(单位:人民币亿元)

如上图所示高斯贝尔上市前后收入/利润情况。上市之前,在2014-2016年间,高斯贝尔收入/利润双双上涨,在上市成功之后 2017年,高斯贝尔的业绩便开始变脸。

上市当年——2017年,高斯贝尔实现营业收入10.78亿元,同比下降2.04%,实现归母净利润1498.46万元,同比下降76.58%,实现归母扣非净利润-1243.91万元,同比下降120.70%。归母扣非净利润为负,证明公司在上市当年经营实质为亏损,其账面盈利主要依靠政府补助和营业外收入。

上市次年——2018年,业绩变脸更加严重。2018年,高斯贝尔实现营业收入7.91亿元,为近6年之最;归母扣非净利润为-0.82亿元,也成为近6年亏损最多的一次。

上市仅2年,业绩便遭遇如此严重的下跌,不禁让人要问,高斯贝尔上市前的业绩是哪里来的?

2018年业绩严重下滑,主要来源于销量的下降。

2018年,公司销量同比下降26.55%,主要源于国内传统机顶盒需求量的减少以及海外市场受阻、出口减少。

而公司相应的人工成本/制造费用等,相对稳定,受销量影响不大。因此,产品毛利率大幅下滑。

2018年,公司综合毛利率13.79%,相比上年同期下降8.3个百分点,为近6年最低。

收入下滑、毛利率下降,成为高斯贝尔2018年亏损的最直接因素。

二、关联并购存猫腻,标的公司业绩连续不达标

在上市当年,高斯贝尔便开始了并购。

2017年8月30日,高斯贝尔召开董事会,审议通过了收购家居智能100%股权的议案,收购对价为2.5亿元;并购前,家居智能股东为高视创投、刘潭爱(高斯贝尔实控人)以及其他7名自然人,因此系关联并购。

而截至2017年6月30日,家居智能净资产仅为4306.38万元,意味着并购溢价达4倍多。

上市仅半年,便高溢价并购,而标的公司还是实际控制人所控制的公司,自然引来了监管机构的关注,湖南证监局进行了现场检查。

2018年2月28日,湖南证监局向上市公司下发《关于对高斯贝尔数码科技股份有限公司采取责令公开说明措施的决定》。根据该决定书,湖南证监局查出如下事项:

1.2017年9月26日,家居智能原股东欧阳健康(现任上市公司副总经理)、杨长义(现任上市公司子公司研发副总)分别收到上市公司第一次股权转让款1357.88万元、1357.5万元,二人于次日分别转出 1022.68万元、1210.91万元至家居智能控制的公司员工个人账户,该公司员工个人账户又于当天转出 1157.08万元至王春等18个自然人账户。其中转给上市公司董事兼董秘王春 146.65万元、董事兼总经理游宗杰125.7万元、独立董事雷宏83.8万元、监事会主席刘丙宇35.8245万元、董事长刘潭爱25.99万元、监事陈帆104.75万元、副总经理赵木林39.805万元、董事刘玮8.07万元。对此,上市公司解释称,家居智能原股东与上市公司部分董事、监事、高级管理人员发生的上述资金往来系私人借款行为。

2.上市公司收购家居智能100%股权之前,家居智能历史上存在以下股权转让情况:(1)2015 年7月21日,持有家居智能81.5%股份的股东高视伟业以每股 1.496726 元的价格,向欧阳健康、杨长义、肖平分别转让 5%、3%、1%的股权。(2)2016年9月2日, 高视伟业再次以每股1元价格向欧阳健康、杨长义转让16.25%、18.245%的股权。

也就是说,在上市公司以家居智能2017年6月30日经审计的净资产溢价6.12倍(每股12.5 元)受让欧阳健康、杨长义等人持有的家居智能100%股权之前,家居智能的控股股东分两批向有关自然人转让了家居智能的股权。

此外,还发现并购标的家居智能存在多计收入、少计费用等情况。

高斯贝尔对此进行了会计差错更正,也对并购交易价格进行了调整,从2.5亿,降至了2.26亿,而相比其净资产,仍有4倍多的溢价。

然而,几经周折收购来的家居智能,却连续2年未能实现所承诺的业绩。

根据预测,家居智能2017年将实现的净利润为2410.55万元,该预测由天健会计师事务所进行了审核,并出具了审核报告(天健审[2017]2-421号)

然而,家居智能2017年的净利润仅为1389.36万元,完成率57.64%。其中,并购前的9个月(2017年1-9月)实现净利润1246.71万元,并购后的3个月(2017年10-12月)仅实现了净利润142.65万元。

未能完成预测业绩,公司解释道——重要客户未按计划执行订单、人民币汇率波动引起汇兑损失、原材料价格上涨、人工成本上涨。

2018年,家居智能再次未能完成业绩承诺。公告显示,家居智能预计2018年实现净利润2699.83万元(亦经天健会计师事务所审核),而2018年的实际净利润仅为509.69万元,完成率18.88%,尚不足预计利润的零头。

又一次未能完成预测业绩,公司解释——主要客户销量大幅下降,销售费用、研发费用增加。

根据并购时的业绩承诺,家居智能在2019年将实现的净利润将不低于3000万元。

已经连续两年未完成承诺业绩,且与承诺相距甚远,家居智能的最后一次业绩承诺恐怕也难以完成。

三、监管函、问询函不断,证监会立案调查

上市仅2年,高斯贝尔不断收到监管函、问询函。

2018年3月27日,高斯贝尔收到监管函(中小板监管函[2018]第43号),因并购标的家居智能前期会计差错更正,2017年1-9月的净利润由702.23万元调整至213.39万元,减少比例高达229.08%,要求公司及时整改。

2个月后的2018年5月30日,高斯贝尔收到2017年年报问询函(中小板年报问询函[2018]第366号),涉及公司主要客户情况、供应商高度分散的原因、主要合同执行情况、2017年第四季度收入/净利润大幅增长的原因和合理性、募投项目进展缓慢的具体原因、并购标的实际业绩与预测业绩差异大的原因、短期借款大幅增加的原因及合理性、汇兑损益变化的风险应对措施、长期应收款的回收风险、预付账款大幅增加的商业实质,共10个问题。

随后,在2018年8月21日,高斯贝尔公告2018年半年报之时,公司收到了证监会立案调查通知书。

因公司涉嫌信息披露违法违规,证监会对其进行立案调查。截至目前,立案调查仍在进行中。

之后的2018年9月5日,高斯贝尔再次收到2018年半年报问询函(中小板半年报问询函[2018]第10号),涉及公司收入/利润/现金流大幅下降的具体原因、综合毛利率大幅下降的原因、主要大客户情况、预付账款大幅下降的原因、应收账款金额大且坏账计提比例小、分期收款销售的收入确认合理性,共6个问题。

问询函、监管函不断,再加上证监会立案调查,高斯贝尔的业绩“含水量”可见一斑。

也正是因为尚未结束的立案调查,2018年高斯贝尔被出具了非标意见的审计报告——带强调事项段的无保留意见。

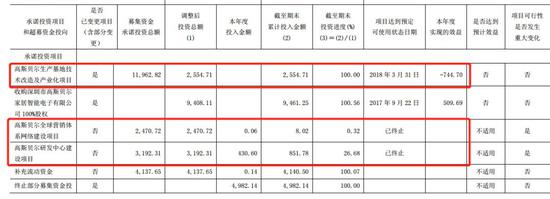

四、募投项目终止,上市募资究竟为何

2017年,高斯贝尔上市发行股票4180万股,发行价6.31元/股,募集资金26375.80万元,扣除相关费用后,募集资金净额21763.5万元。

公告显示,高斯贝尔募集资金拟用于高斯贝尔生产基地技术改造及产业化项目、高斯贝尔全球营销体系网络建设项目、高斯贝尔研发中心建设项目,共计3个项目,以及补充流动资金。

然而,2018年的募集资金专项报告显示,除开补充流动资金,3个项目都发生了大变化,募投项目均已终止。

预计投资1.2亿的技术改造与产业化项目,在投入2500万后即终止,而投入使用的第一年便亏损。

全球营销体系网络建设项目,预计投资2400余万,而实际投资仅8万元,2018年当年投资600元;后因行业变化大,项目无法达到预期,随后宣布终止。

研发中心建设项目,预计投入3200万,实际投入850余万;因市场反应不佳,项目难以继续开展,随后宣布终止。

由此,3个募投项目均已终止。

变更的募投资金,除了补充流动资金,还用在了收购家居智能的股权;然而,家居智能的业绩又远不及预期。

已完工募投项目无法实现预期收益,未完工募投项目纷纷终止,太不靠谱了。高斯贝尔的募资项目完全是为上市圈钱而瞎编的?

五、高赊销、负现流——可用资金降至历史最低

业绩严重下滑的高斯贝尔,还面临着高赊销的现象。

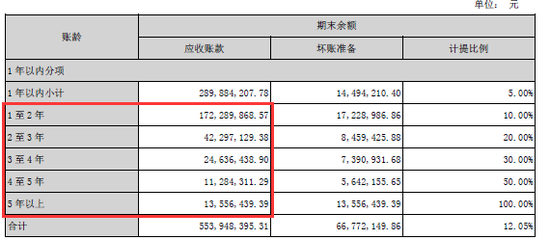

2018年末,高斯贝尔应收账款余额4.87亿、长期应收款余额1.32亿,因赊销而出现的应收款合计为6.19亿,而当期总资产为11.65亿,应收款占总资产比重高达53.13%;而在2017年末,应收款合计为5.91亿,占总资产比例为44.60%。

除了欠款总额的增加,欠款的年限也不断的在拉长。

2018年末的应收账款明细显示,超过1年账期的应收账款已达2.64亿,占应收账款原值的

46.32%。

过高的应收账款,反映出业绩的含金量低、真实性有待考证。

而更直接的表现,便是公司经营现金流的恶化。

(单位:人民币亿元)

上图所示,2016-2018年,高斯贝尔经营活动净现金流持续流出,其原因之一便是高额应收款占用资金。

2018年末,高斯贝尔账面可动用资金仅为3987.41万元,已降至近6年的最低点。而公司账面负债总额高达5.63亿,仅银行贷款余额便已超过1亿元。2019年一季度末,高斯贝尔账面可动用资金再次减少,仅剩2977.43万元,该金额尚不足一季度支付给职工工资的金额3148.98万元。目前,高斯贝尔已面临严重的资金风险、偿债能力风险大增,随时可能出现资金链断裂。

实际上本公众号“梧桐树下V”早就关注到这个上市才一年半年的公司的异常,2018年8月22日,本号发布文章《上市当年就亏损,独董收了83万,去年上市的高斯贝尔被立案调查》。

2017年上市当年就变脸,从上市前一年的扣非归母净利润6272万元变脸到2017年度的亏损1244万元,2018年进一步亏损到8188万元,这个高斯贝尔是不是又一个欺诈发行的上市公司?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)