炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:经济参考报

|

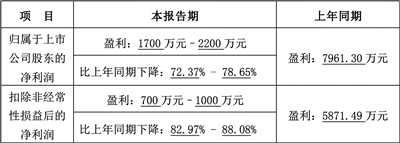

受环保标准提高、电动叉车市场份额提高等因素影响,国内非道路用柴油机行业生产企业新柴股份(301032.SZ)盈利能力承压。尽管该公司一直表示进行了前瞻性技术布局和产品升级,但这些措施的效果还有待观察。公司近年来净利润持续下滑,且降幅进一步扩大。该公司最新披露的2022年度业绩预告显示,2022年扣非净利预计为700万元至1000万元,同比下降82.97%至88.08%。

对此,一位业界人士日前在接受《经济参考报》记者采访时表示,新能源技术在叉车行业应用是大势所趋,新柴股份作为小型叉车柴油机的主要生产商必然受到影响。

2020年以来业绩持续下滑

作为一家非道路用柴油发动机龙头公司,新柴股份凭借其在叉车市场的高占有率受到部分投资人青睐。公司于2021年7月22日在深交所上市,募资净额为2.40亿元。叉车用柴油发动机产品是新柴股份的主要产品。数据显示,2018年至2020年新柴股份工程动力用产品分别占主营业务收入的70.93%、68.74%和66.97%,同期叉车用产品占工程机械用产品销售收入的比例分别为91.25%、92.60%和94.33%。

新柴股份近日发布2022年度业绩预告。公司预计2022年实现归属于上市公司股东的净利润1700万元至2200万元,同比下降72.37%至78.65%;实现扣除非经常性损益后的净利润700万元至1000万元,同比下降82.97%至88.08%。

公司称,2022年业绩变动原因主要系:一是销量同比下降导致毛利总额减少;二是产量同比下降导致单位加工成本上升,毛利率下降;三是原材料平均价格同比上涨;四是非流动资产处置损益同比下降,该项目属于非经常性损益。

对于销售量下滑的具体原因,新柴股份并未多做解释。不过,业内人士直言,近年来,国家对内燃机环保标准的提高以及电动叉车的出现等因素对柴油发动机行业冲击很大,目前仅生产柴油机的新柴股份,其业绩下滑并不难理解。

Wind数据显示,2019年至2021年及2022年1月至9月,新柴股份营业收入分别为18.88亿元、24.61亿元、24.83亿元和16.17亿元,同期归属于母公司所有者的净利润分别为5402.25万元、9368.51万元、7961.30万元和769.57万元。由此来看,新柴股份自2020年开始业绩持续下滑。

盈利能力承压

《经济参考报》记者注意到,杭叉集团在新柴股份发展过程中扮演了重要角色。

杭叉集团是新柴股份的关联公司,2018年至2020年,新柴股份对杭叉集团的关联交易额分别为5.43亿元、6.03亿元和9.10亿元,分别占营业收入的30.97%、31.95%和37%。

此前公司在招股书中称,新柴股份一直为杭叉集团发动机重要供应商,如果未来公司产品品质及服务竞争力下降导致杭叉集团引入其他柴油机厂商并降低对公司柴油机产品的采购比例,将会对公司和杭叉集团业务的稳定性及可持续性产生重大不利影响,进而对公司整体经营业务造成重大不利影响。此外,新能源技术的发展会在一定程度上影响公司的经营环境,新能源在叉车领域对传统柴油发动机产生较大的冲击。

同花顺数据显示,新柴股份2017年至2021年以及2022年前三季度,各报告期内销售毛利率逐步下滑,分别为15.43%、14.69%、13.34%、12.65%、11.25%和8.59%。

“目前小型叉车使用新能源动力的占比较大,但是比如码头港口等大型的叉车目前还是以使用柴油机为主,当然新能源是个趋势。”一位业内专家称,“新柴股份作为小型叉车柴油机的主要生产商必然受到影响。”

前瞻研究院发布的数据显示,全国电动叉车销量从2016年的14万辆增长至2021年的66万辆左右,中国叉车制造企业的电动叉车销量占比逐年提升,从2016年的38.2%提升至2021年的60%,在“碳达峰、碳中和”政策推动下,叉车行业新能源产品替代趋势明显。

中国工程机械工业协会工业车辆分会(下称“工业车辆分会”)统计数据显示,2022年1月至10月,国内企业电动平衡重乘驾式叉车销量为108269辆,同比增长17.63%;而国内企业内燃平衡重式叉车销量为322086辆,同比下滑15.92%。工业车辆分会称,2022年1月至10月总销量较去年同期下滑4.44%,内燃叉车跌幅最大,电动平衡重乘驾式叉车增幅最大。同时,据中国工程机械工业协会对33家叉车制造企业统计,2022年12月当月销售各类叉车76081台,同比下降6.15%,累计销售叉车1047967台,同比下降4.68%。

《经济参考报》记者注意到,新柴股份的第一大客户——杭叉集团已经全面推动电动化战略和产品线扩张。2021年,杭叉集团电动叉车销量近11万辆,同比增长55%。其中,新能源叉车市场销售突破6万辆,同比增长超100%。国内其他主要叉车厂商亦纷纷转向电动叉车。杭叉集团在2021年业绩会上表示,计划2022年产能达到40万台,其中电动车占比超一半以上。

分析人士指出,在此背景下,新柴股份的产品必然受到新能源叉车的冲击,公司盈利能力持续承压。

责任编辑:吕成飞

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)