基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

原标题:应用材料预计未来四年每股收益翻倍 股价不涨反跌 原因何在? 来源:财联社

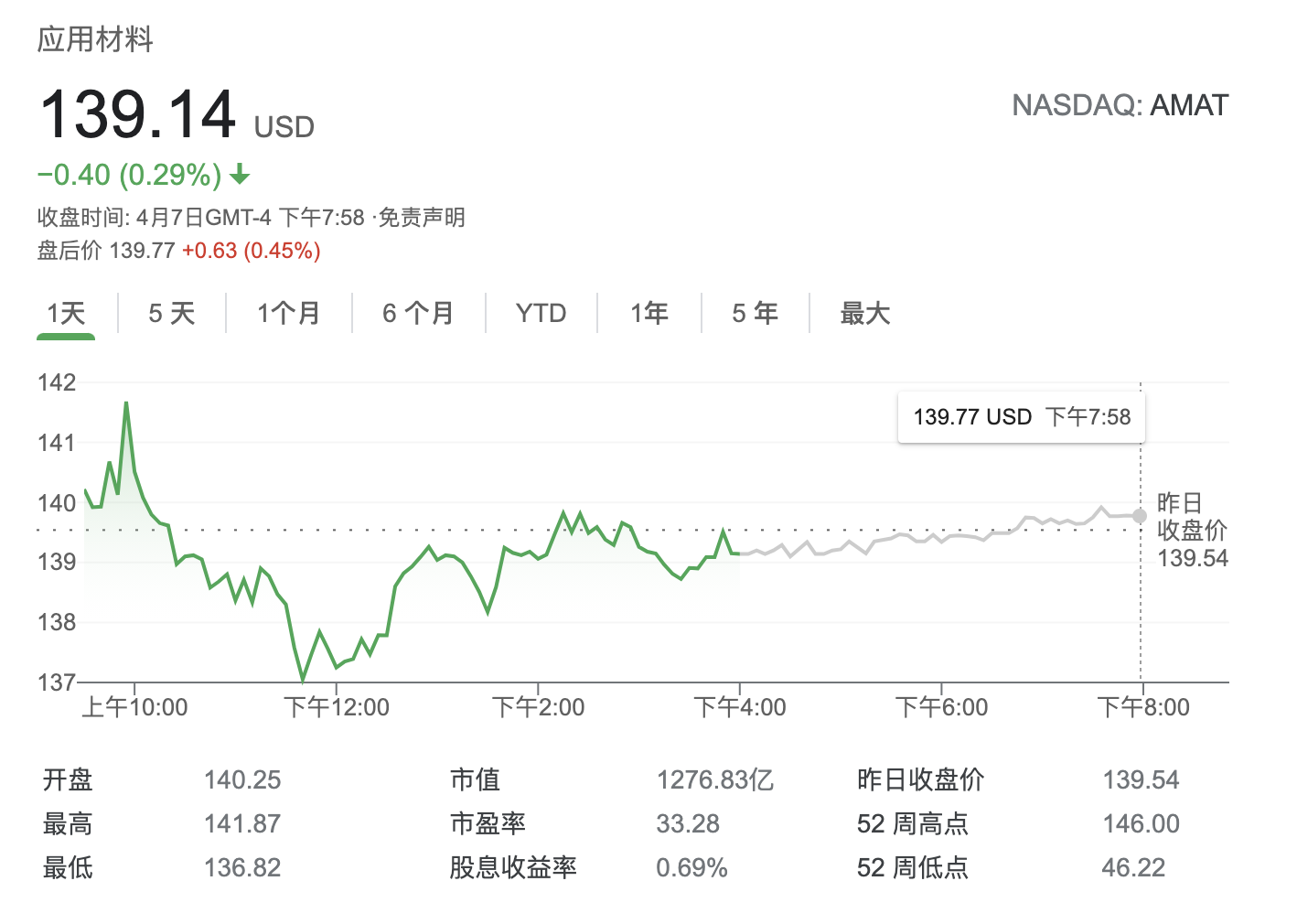

财联社(上海,编辑卞纯)讯,过去六个月,应用材料(Applied Materials)股价飙升,因投资者押注全球电脑芯片短缺给这家半导体设备供应商带来了机会。但在该公司于周二召开的投资者会议上预计未来四年每股收益翻倍后,其股价却出现了下跌。

周三,应用材料股价收跌0.29%,报139.14美元,盘中一度跌至137美元。过去半年,该股上涨逾120%。

在投资者会议上,应用材料预计,到2024财年,公司收入将较2020财年增长55%以上,调整后每股收益增长100%以上。具体来看,该公司预计2024财年营收为267亿美元,调整后每股收益为8.5美元。在2020财年,公司营收为172亿美元,调整后每股收益为4.17美元。

该公司不仅公布了提高公司收入、收益和自由现金流的计划,还承诺将80%至100%的自由现金流返还给股东。

为何在应用材料给出相当不错的业绩指引后,该公司股价不涨反跌?分析师指出,原因在于其业绩指引似乎仍显得保守,而投资者的期望一直很高。

加拿大皇家银行资本市场(RBC Capital Markets)的分析师米奇•史蒂夫斯(Mitch steve)在周三的一份报告中写道,应用材料预测2024财年每股收益约为8.50美元,而投资者希望的是9美元。

投行Evercore ISI分析师C.J. Muse则在一份报告中称,买方分析师此前预期应用材料2024财年每股收益为10美元,该公司给出的8.50美元目标收益令人失望。

分析师调高目标价

不过,这一让投资者略感失望的业绩指引并没有动摇分析师的乐观立场,他们纷纷上调对该股的目标价,并重申“买入”评级。

加拿大皇家银行的米奇•史蒂夫斯指出,一些投资者担心该公司在制造设备上的支出将在今年达到顶峰。“我们的立场更加乐观。。。并且认为这一周期将比2021财年持续更长时间。”

该分析师将应用材料评级定为“强于大盘”,并给出了140美元的目标价,较接受FactSet调查的分析师给出的平均目标价150美元稍保守一点。

“业绩目标似乎较为保守,”瑞士信贷分析师John Pitzer也在一份客户报告中称。他对应用材料的评级为“强于大盘”,并将12个月目标价设定为175美元。

投行Evercore ISI分析师C.J. Muse仍然维持该股“跑赢大盘”的评级,目标价为175美元。

“我们认为应用材料的审慎展望反而是件好事,”投行Needham的分析师Quinn Bolton在一份致客户报告中称。“在保守展望的背后,是该公司对不那么动荡和更稳定增长的晶圆制造设备行业的信心。”该行维持对应用材料的“买入”评级,并将其目标价从130美元上调至153美元。

投行Cowen也重申了对应用材料的“增持”评级,并将其目标价从140美元上调至160美元。该行分析师Krish Sankar称,应用材料“在未来几年内将超越业已强劲的行业增长”。他指出,该公司拥有强大的产品和服务组合,以及人工智能等半导体行业驱动因素。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)