原标题:一周财报前瞻 | 蔚来Q4交付量超预期!Zoom业绩或将超预期? 来源:华盛资讯

本周港美股市场将迎来多家公司的重磅财报发布。其中港股市场关注度较高的有再鼎医药-SB、中烟香港、中国宏桥等。

而本周美股市场则是迎来了多只美股明星股财报披露。最让投资者关注有新能源大将蔚来汽车、视频通讯Zoom、体育界的奈飞fuboTV、巴菲特爱股美国云数据仓库公司Snowflake、在国内在线教育行业最先实现盈利的机构跟谁学等都将公布财务数据。

让我们前瞻一下明星公司们将公布的最新财报预期,梳理一下投资者需要关注哪些重点。

一、蔚来汽车:第四季交付量超预期,且已实现连续六个月创单月交付量新高

蔚来汽车将于周一(1日)美股盘后(北京时间3月2日)公布其2020年第四季度财务业绩。据彭博分析师预期,2020财年蔚来汽车营收为162.83亿美元,同比增长108.1%;调整后净利润为-49.03亿美元,调整后每股收益为-3.77美元。

在第四季度,蔚来交付量达到了17353辆,同比增长111%,超出了该公司预期的1.65万至1.7万辆区间。来到2021年,这一势头得到进一步加速。一月份,蔚来新车交货量同比增长超350%,达到了7225辆,实现连续六个月创单月交付量新高。

Loup Venture分析师Gene Munster近期发表报告表示,电动汽车市场仍蕴藏着巨大的机遇。该分析师还指出,当前,电动汽车的渗透率占全球新车销量的3%,预计在未来十年,这个数字将增加至50%以上,相信这种趋势将为电动汽车的头部厂商带来了巨大的市场机遇。而中国市场将成为全球电动汽车发展过程中的关键因素。

而市场研究公司Canalys在最近的一份报告中预测,今年中国的电动汽车销量将达到190万辆,远高于2020年创纪录的130万辆。

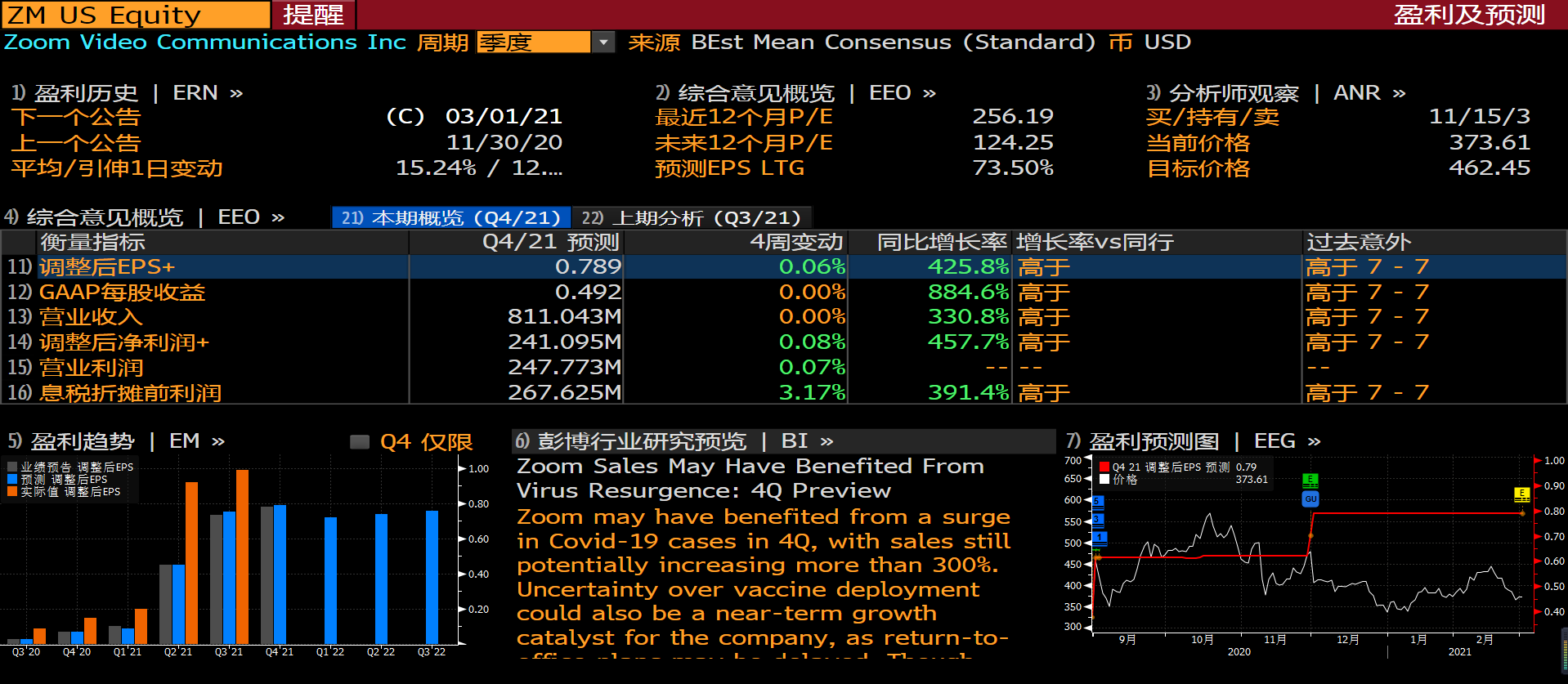

二、Zoom:Q4业绩或将超预期,驱动因素包括获得新客户和扩展现有客户

ZOOM将在周一(3月1日)盘后公布2021财年Q4财报。据彭博分析师预期,2021财年ZoomQ4营收为8.11亿美元,同比增长330.8%;调整后净利润为2.41亿美元,调整后每股收益为0.79美元。

在上一季度财报中,Zoom预计第四财季营收介乎8.06亿-8.11亿美元之间,2021财年营收介乎25.75亿-25.8亿美元之间。根据路透预期,2021年Q4ZOOM营收将同比增长331%至8.12亿美元,净利润同比增长828%至1.42亿美元,超出公司预期。

2021财年Q3,Zoom营收同比增长367%至7.77亿美元,净利润为1.98亿美元。

Zoom表示,营收的驱动因素包括获得新客户和扩展现有客户。截至2021财年Q3末,员工人数超过10人的客户总数约为43.37万个,与去年同期相比增长约485%;1289个客户在过去12个月中贡献了超过10万美元的营收,与去年同期相比增长约136%;员工人数超过10人的客户过去12个月的净美元扩张率连续第10个季度超过130%。

三、fuboTV:体育界的奈飞,资本市场看好公司切入博彩业务

fuboTV预计将在周二公布2021财年Q4财报。据彭博分析师预期,2020财年fuboTVQ4营收为9395万美元;调整后净利润为-5403万美元,调整后每股收益为-0.71美元。

FuboTV Inc于2015年成立,最开始是一家足球流媒体服务公司,现已发展成一个全方位的体育频道,涵盖如ESPN和Fox,以及迪士尼、ABC、FX、Nat Geo等知名频道。

在去年10月至12月份,Fubo TV的股价从10美元迅速攀升到最高62.29美元,可谓是体育上市公司中风头最盛的一个,这也反映出了资本市场对这家明星公司和近期切入博彩业务的看好。

全球体育赛事因为新冠肺炎疫情而大面积“停摆”,对专注于提供体育赛事直播的Fubo TV造成巨大冲击,2020年上半年的亏损高达1.3亿美元。但随着体育赛事的回归,Fubo TV在下半年卷土重来——与迪士尼达成合作、成功上市、收购体育范特西科技公司BaltoSports,风头一时无两。

凭借下半年的一系列操作,Fubo TV交出了一份亮眼财报。根据Fubo TV在2020年11月17日发布的2020财年第三季度财报,付费订阅用户数量已达45.5万,与去年同期相比增长58%;订阅收入达5340万美元,同比增长64%;广告收入达7500万美元,同比增长153%。“这是Fubo TV创立以来表现最为强劲的一个季度。” Fubo TV联合创始人兼CEO大卫·甘德勒(David Gandler)说道。

四、Snowflake:巴菲特爱股,2019年全球OLAP/数据仓库软件市场份额前五

Snowflake在美股盘后发布的2021财年Q4财报。据彭博分析师预期,2021财年SnowflakeQ4营收为1.79亿美元;调整后净利润为-4946万美元,调整后每股收益为-0.17美元。

Snowflake数据云为公司的使命和战略的核心。传统的数据仓库价格昂贵,容量有限,并且在使用前需要大量的数据准备和处理,使用条件苛刻。而公司灵活的产品可以消除传统数据仓库的用量及性能限制,按需使用。同时使用Snowflake产品的用户可以分享各种来源的数据,消除信息孤岛效应。三季度公司增加了包括标准普尔的Global,Morningstar和Core Logic等数据库,目前共有100 多家数据提供商。

根据中信证券研究表示,2019年全球OLAP/数据仓库软件市场份额获得者Top 5分别为微软、AWS、Google、阿里巴巴和Snowflake,均为云数据仓库厂商。

Snowflake公布了该公司的2021财年第三季度财报,这也是该公司自9月IPO(首次公开招股)上市以来公布的首份财报。报告显示,Snowflake第三季度总营收为1.596亿美元,与去年同期的7300万美元相比增长119%;净亏损为1.689亿美元,与去年同期的净亏损8810万美元相比有所扩大。

五、跟谁学:2020Q3首次出现亏损,且一直遭遇机构下调股价的引导

跟谁学或将于5日公布2020年第四季度和全年财务业绩。据彭博分析师预期,2020财年跟谁学全年营收为70.29亿美元;调整后净利润为-11.06美元,调整后每股收益为-4.94美元。

此前,在中纪委点名后,人民日报、光明日报也相继发表文章直指在线教育行业问题,“教育性越来越弱,资本性越来越强”。包括跟谁学旗下高途课堂在内的教育公司的广告内容被指出制造教育焦虑。

另外,从跟谁学的基本面看也并不是很理想。2020年Q3财季,跟谁学营收19.65亿元,比去年同期增长252.9%,但净亏高达9.325亿元,首次出现季度亏损,其中,公司销售费用猛增至20.56亿元。

另一方面,正价课付费人次达到125.6万人,同比增长133.5%,其中K12人数为114.7万人,同比增长140.5%。正价课付费人次指的是单价在99元(含)以上报名和付费的人次,包括同一学生报名和付费的多个付费课程。

从营收规模来看,跟谁学本季度营收实现大幅增长,增长来源主要是K12在线教育,占总营收比例的接近90%,但与营收高速增长形成鲜明对比的是,净利润由微盈利转为巨亏。不过,股价自1月份以来上涨不少,但是跟谁学一直遭遇机构下调股价的引导。1月28日,知名投行高盛发布报告,将跟谁学评级从中性下调至卖出,目标股价70美元。高盛分析师Christine Cho表示,跟谁学的股价涨幅完全被高估;2月初,摩根大通将跟谁学的股票评级从中性下调为减持。“下调的主要原因是,跟谁学的价格与我们评价评估间的差距。”

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)