感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:里昂上调百度评级及目标价 看好百度核心业务发展 来源:砍柴网

百度(Nasdq:BIDU)最新发布的第三季度财报引发了华尔街关注。财报发布后,知名投行里昂证券发布研报指出,百度核心业绩已触底反弹,看好百度核心业务发展,将百度评级上调至“买入”(Buy)。

财报显示,百度第三季度营收281亿元人民币,归属百度的净利润44亿元人民币(非美国通用会计准则),两项指标双双超分析师预期。里昂证券认为,一方面是核心业务的持续向好发展,另一方面是成本控制初见成效,二者相加扩大了百度的利润空间。基于此,里昂证券上调百度评级至买入,并给出135美元的目标股价。

分析师认为,百度移动生态流量增长稳健,繁荣的内容生态加之一流的算法技术可有效满足用户需求,这些将推动百度商业化进展。

百度财报显示,截至2019年9月,百度App日活跃用户达1.89亿,同比增长25%;端内流量增长强劲,其中端内搜索量同比增长超过25%,用户在信息流上花的时间同比增长超过16%,用户在信息流加短视频app上花的时间同比增长35%,百度智能小程序月活跃用户达2.9亿,同比增长157%。此外,流量增长的同时,用户黏性也进一步提高。9月份,百家号内容分享同比上升了29%,点赞数同比上升了89%。

与此同时,百度利润表现持续向好发展。百度在成本控制及精细化运营方面也已初见成效,值得关注的是,百度核心业务调整后的税前利润率在三季度重新回到30%,而这一指标在今年前两个季度分别为12.1%和17.8%。

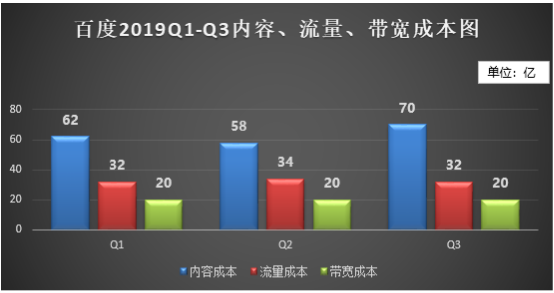

(数据来源:百度财报)

里昂证券表示,百度核心业务调整后的税前利润为62亿元人民币,而此前预估中值仅为43亿元,而包括流量成本在内的所有成本支出则都低于预期。以内容成本为例,三季度支出为70亿元,同比增长4%,其中爱奇艺内容成本增长3%,但同期爱奇艺营收74亿元,同比增长了7%,收入增速高于内容成本增速。流量获取成本、带宽成本和内容成本是运营成本的三大重头支出,从财报来看,今年前三季度这三大成本分别占营收的47.3%、42.6%和43.4%,成本在稳步下降中。分析师预计,百度核心利润率将持续改善。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)