原标题:百济神州ASPEN临床前瞻:胜券在握还是暗藏杀机? 来源:淘沙见金

来源:雪球App,作者: 淘沙见金,(https://xueqiu.com/1692183883/132994500)

Zanubrutinib (泽布替尼, BGB-3111) 做为百济神州($百济神州(BGNE)$)的明星产品,在接下来的几个月将会有重磅数据的公布。此次数据公布将会对百济的股价有着重大的影响,这里Replix团队对这一事件进行前瞻分析。

背景介绍:这次要公布数据的临床试验是一项名为ASPEN的全球三期临床研究。临床中的两个试验药物分别是百济的Zanubrutinib和强生/艾伯维Imbruvica(ibrutinib,依鲁替尼)。这个临床针对的针状是华氏巨球蛋白血症(Waldenström's Macroglobulinemia , WM)。该试验病人招募工作已经在2018年的7月份完成,预计数据将于今年第四季度公布。

华氏巨球蛋白血症(WM)是一种罕见的淋巴瘤,患有这个病症的患者体内B淋巴细胞基因突变,导致制造过多IgM 单株免疫球蛋白。进而导致多种并发症状,危害患者生命。这一症状发病率不高,在美国的发生率每百万人口每年为6例。依鲁替尼是目前唯一一种获准专门用于治疗WM的药物,在2018年的时候给强生$强生(JNJ)$/艾伯维$ABB(ABB)$带来了$414M的收入。

WM有两个重要的基因突变读者需要了解一下,MYD88基因突变和CXCR4基因突变。这两个基因突变对维持癌细胞生长、存活以及转移有着重要的影响。其中,超过90%的WM患者体内的淋巴瘤细胞有MYD88基因突变,超过30%的WM患者淋巴瘤细胞有CXCR4基因突变。

MYD88 和 CXCR4 突变会影响依鲁替尼的效果。携带野生型(WT,未突变)MYD88 的 WM 患者总体反应率更低,而携带CXCR4 突变的 WM 患者总体反应率也比较低低。简而言之,对于WM患者来说,MYD88突变-Good, CXCR4 突变-Bad.

了解完背景知识之后,我们来看一下ASPEN的临床设计。该临床设计如下图所示,总计招募了188个病人。其中每组中的初治病人(TN)38人,复发/难治性(R/R)WM患者75人。主要临床终点简单明了,就是看第一组病人完全缓解(CR)和非常好的部分缓解(VRPR)的合并比率 (其实看VRPR就行,WM CR非常罕见)。

需要注意的是ASPEN是一个优效性试验(Superiority Trial),也就是要证明Zanubrutinib在这个症状上的CR+VRPR要比ibrutinib好。至于要好多少,公司的CFO给出如下解释。

先来看依鲁替尼在R/R WM患者上的数据,数据来源请参考图片右下角文献。

在初治病人(TN)中的数据如下:

这里需指出一个问题:如果投资者去看百济公司最新投资者展示的PPT, 里面提到的这63人的数据还是依鲁替尼2015年的数据,百济没有采用2018年后续更新、已经在学术期刊上发表的、更好的VRPR数据。个中缘由,不好猜测。

如果投资者单看泽布替尼现有的数据,那确实是非常亮眼。

不管是在TN组还是在R/R组,现有的VRPR的数据都要好于依鲁替尼。

由于R/R组的病人最多,我们把现有R/R的VGPR总结如下,需要注意的是这种不同临床数据直接比较本身其实也是不恰当:

如果我们忽略cross trial comparison本身的不足只看delta, 在CXCR4没有变异的患者中泽布替尼的反应率要比依鲁替尼高12%,在CXCR4变异的患者中泽布替尼的反应率要比依鲁替尼高30%。如果最后的三期也是这样的反应率,百济泽布替尼必胜。

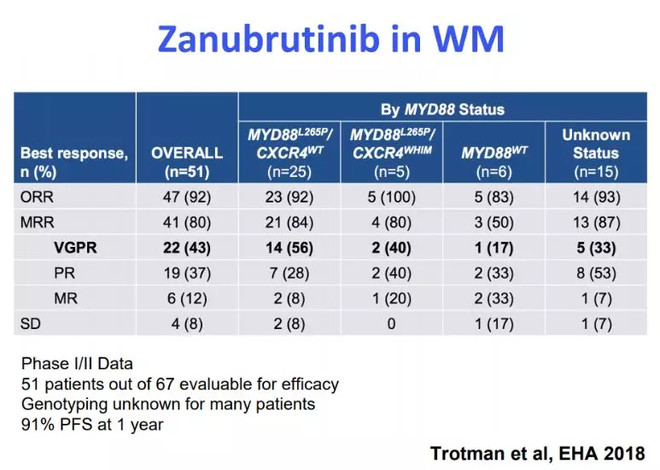

所以基本上市场主流的观点也是认为ASPEN临床成功的概率大,尤其百济在今年欧洲血液学协会(EHA)年会公布了针对携带MYD88野生基因型的WM患者亚组新的亮眼数据之后。

同时百济背后有大批明星机构(Baker Brothers、高瓴)的大力增持、再加上中国创新明星药企的光环,是不是无脑做多就行了?

且慢。第一个问题是泽布替尼治疗CXCR4变异的患者变异的数量太少,N=5的情况下得到的反应率在最终三期应该很难复制。同时,CXCR4-WT在三期的反应率也有可能下降,如果在CXCR4-WT上的差异缩小到10%以下,在CXCR4-MUT缩小到20%以下呢?百济应该怎么获胜?

这种情况就完全要看CXCR4-WT和CXCR4-MUT病人的数量对比了。来求解一下下面这道小学数学题:假设CXCR4-WT入组人数是:X,CXCR4-MUT入组人数是75-X. 10%的优势需要满足:75*Delta-MUT-7.5> Delta-MUT*X - Delta-WT*X. 简而言之,CXCR4-WT 入组人数越少,百济赢面越大。反之,如果CXCR4-WT入组人数多,Zanubrutinib VGPR数值下降,百济有可能不能展示出优势。也就是说,临床最终能否达标或许完全却决于几个病人的状况,这个不确定性其实要比想象中的高不少。

而且这个ASPEN临床其实是针对市场规模更大的CLL症状头对头临床的一碟开胃菜。如果泽布替尼在WM没有展示出优于依鲁替尼,那么市场很有可能会降低泽布替尼在治疗CLL上优于依鲁替尼的几率,那你说这种影响是正面呢?还是负面呢?

还有一个潜在风险来自于市场的期望:万一市场要是对泽布替尼这10%的提高不买账而希望反应率提高15%呢?依鲁替尼毕竟已经上市多年,主导销售的又是超级大厂。如果百济光靠这10%的提高去强推销售恐怕难度也不小。再加上依鲁替尼专利2027年到期,如果泽布替尼优势不明显,到上市之后(2021年)销售的压力恐怕不小。

在我们看来,现有十月/十一月份看跌期权定价是有问题的 (IV很低)。这些看跌期权的定价可能低估了百济临床失败的可能性、低估了头对头优效性试验的难度、以及ASPEN临床失败对百济公司的影响。我们认为如果ASPEN临床失败而且泽布替尼表现不如依鲁替尼的话,那么百济的股价有被腰斩的可能。至于这次数据公布会不会成为今年第四季度重大的黑天鹅,还是让我们拭目以待吧。

结论:百济这次ASPEN临床结果从现有数据来看大概率是好的,不过存在黑天鹅的可能,而且这种黑天鹅可能发生的概率要远大于市场的共识。激进的投资者可以考虑小额配置今年10月份/11月份到期的看跌期权,正所谓:Tails I win; Heads I don't lose much.

免责声明:

本文的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本文提供的信息进行证券投资所造成的一切后果自负。

@Replix锐璞美股 @飞冲天 @书呆老李 @Efficacious @Replix锐璞-Yang @美股医药Z博士 @药师老庙 @美股马甲 @今日话题 @Stevevai1983 @美股马甲

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)