线索Clues |理性投资 |

长期主张价值投资的GuruFocus创始人兼CEO田测产(Charlie Tian)介绍了一个着眼宏观的、简洁的“巴菲特指标”(Buffett Indicator),并据此判断中国股市未来还有很高的增长空间。

田测产是《像大师一样投资—极简价值投资策略》一书的作者,拥有北京大学物理学博士学位。

以下为《线索Clues》对他的观点摘录:

巴菲特指标表明,中国市场未来的回报率将更高(原文:Buffett Indicator Points to Much Higher Future Returns in Chinese Market)

随着美国股市不断出现超过2007年10月房地产泡沫最高点不止90%的新高点,中国股市目前还不到其同期最高点的一半。

与此同时,中国经济自2007年以来翻了两番,而美国经济仅增长了50%左右。正如有史以来最为成功的投资者沃伦·巴菲特(Warren Buffett)所指出的,一个国家的总市值与国民生产总值(GNP)之比是衡量其市场估值的最重要指标。因此,总市值与国民生产总值之比被称为“巴菲特指标”。中国整体市场指数较低,加上中国经济规模更大,意味着中国市场的巴菲特指标更低,因此投资机会也更多。但首先,我们应该看看中国市场上的历史巴菲特指标值,看看它的目前数值在历史中处于什么地位。

为了计算中国市场的巴菲特指标,我们需要中国股市的总市值,我们使用上证综指作为代表。该指数与在上海证券交易所交易的所有股票的市值总额成比例。虽然该指数不包括在深圳和其他交易所交易的中国公司,但我们假设这些公司在深圳和其他市场的长期表现接近上海市场,或其贡献相对于总市值微不足道。我们可以看到,深证综指的表现确实接近上证综指。对于国民生产总值来说,计算中使用的GDP也应该是一个很好的代理。通过这个计算,我们将得到中国市场巴菲特指标的相对历史比率。如果我们进一步假设这一比率将回复到平均水平,我们就应该大致了解中国股市在未来8到10年的回报率。

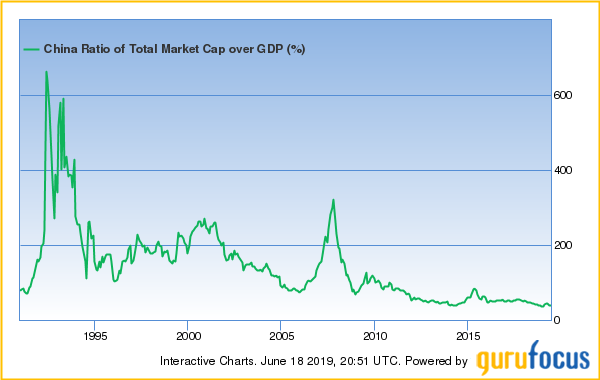

下图是中国市场的巴菲特指标值。正如之前所指出的,目前的中国市场估值仅为2007年峰值的八分之一左右。从那时起,中国的经济增速导致了市场估值降低4倍,而2007年以来的市场下跌又贡献了2倍。在2007年的市场高峰期,贵州茅台(600519)等行业领先公司的市盈率接近100。如今,它们的估值则低了很多。因此,从市场估值的角度来看,现在无疑是投资中国股市的好时机。

依据“巴菲特指标”,从市场估值的角度来看,现在无疑是投资中国股市的好时机(图片来源:GuruFocus)

依据“巴菲特指标”,从市场估值的角度来看,现在无疑是投资中国股市的好时机(图片来源:GuruFocus)

根据当前估值及其历史价值,我们可以假设估值将在下一个市场周期内恢复到其历史平均值,并且未来经济将以类似的速度增长,并以此来估计未来市场的预期回报。更为保守的假设是,随着中国经济规模的扩大,中国的经济增长将放缓,市场估值将恢复到1991年以来历史平均水平的一半。在这种保守的估值下,预计中国市场在未来8至10年的年均回报率仍将达到15%。

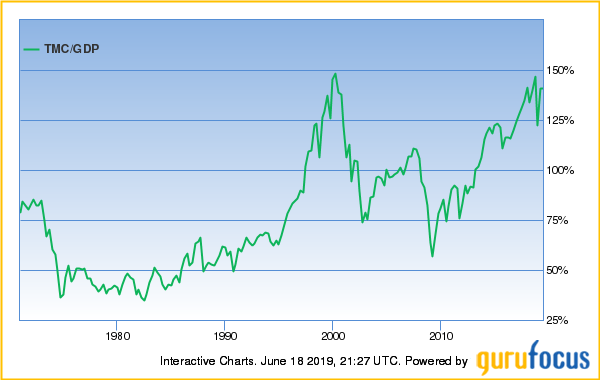

相比之下,如下图所示,美国市场的巴菲特指标目前接近其历史最高,因此市场被显著高估。根据这一估值,美国市场在未来8至10年内几乎不会有回报。因此,在未来几年,中国市场很可能是一个更好的投资方向。

依据“巴菲特指标”,美国股市总市值与GDP的比重预示,未来8-10年美股将缺乏回报空间(图片来源:GuruFocus)

依据“巴菲特指标”,美国股市总市值与GDP的比重预示,未来8-10年美股将缺乏回报空间(图片来源:GuruFocus)

为了降低投资中国市场的风险,我们要重点关注那些具有非周期性和低资本开支要求业务的公司,以及资产负债表规模大、利润率高、增长合理和具有长期盈利能力的公司。

声明:作者持有贵州茅台。

GuruFocus创始人兼CEO田测产(来源:资料图)

GuruFocus创始人兼CEO田测产(来源:资料图)

(线索Clues/ 李涛、实习编辑 鲁晗奕)

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)