原标题:【券商聚焦】招商香港:料今年全国天然气消费量同比增速加快 上调昆仑能源及华润燃气目标价 来源:凤凰网港股

凤凰网港股|招商证券(香港)发研报指,2020年全国天然气消费量同比增长4.6%(2019年:同比增长9.4%),该行预计2021年在经济活动全面复苏的支持下增速将加剧至同比增长8.5%。供应:国内产量保持强劲增长势头,同比增长9.8%(2019年:同比增长9.8%),招商认为,随着国内三大石油生产商不断提高产量,2021年的增速将继续保持在同比7.8%。

研报续指,国家石油天然气管网集团有限公司(“国家管网集团”)受理54家天然气运营商利用其液化天然气接收站剩余产能的申请,该行看到这些申请中有一些私营企业.这表明行业中游设施展现放开趋势,也说明行业朝市场自由化又迈进了一步。随着液化天然气进口对总供应的重要性日益上升(即2019/2020年占总供应的27%/28%),招商将看到更多的城市天然气运营商通过这一渠道获取供应。另一方面,该行观察到,2020年中国从美国进口的液化天然气与2019年相比增长了11倍以上,达到约50亿立方米,占中国液化天然气进口总量的5%。招商相信,从美国进口的液化天然气将继续增长,中国天然气的供需平衡将持续受惠并享受成本优势。

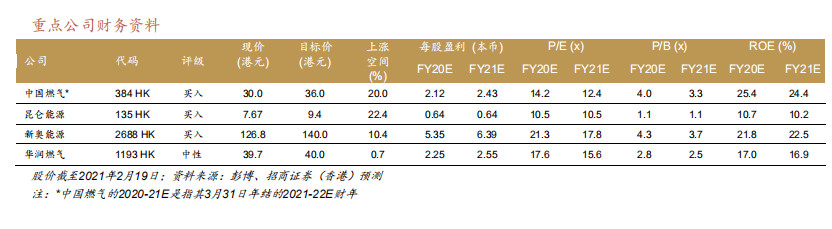

行业方面,招商香港首选推荐:中国燃气(00384HK,目标价:36港元);昆仑能源(00135HK,目标价:9.4港元)和新奥能源(02688HK,目标价:140港元)。该行调高昆仑能源分部加总目标价至9.4港元,鉴于该行认为城市燃气业务增长良好,且目前相对估值较低,因此调低其业务的风险溢价。该行上调华润燃气(01193HK)的现金流量贴现目标价至40港元,因为该行考虑到其毛差改善并滚动现金流量贴现预测期间,维持华润燃气中性评级。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)