牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

原标题:【招商银行|宏观点评】美国“经济底”——2020年二季度美国GDP数据点评 来源:招商银行研究

美东时间7月30日,美国经济分析局(BEA)公布了今年二季度经济数据,实际GDP环比折年率初值为-32.9%(同比-9.5%),略好于市场预期(-34.5%)

图1:二季度GDP增速创下历史新低

资料来源:BEA、Macrobond、招商银行研究院

一、美国有记录以来最大GDP跌幅

疫情对美国经济的冲击在二季度全面显现,创下了自1947年有记录以来的最大单季跌幅,是2018年四季度(-8.4%,同比-2.75%)的近四倍。重启后美国经济的超预期修复是二季度GDP增速好于预期的主要原因。6月美国就业市场已修复疫情爆发后损失工作的1/3,零售及餐饮消费额也已基本追平疫前。然而,特朗普出于竞选压力过早放宽防疫措施,使疫情出现实质反弹,为未来经济修复笼上阴霾。

二、拖累因素:消费与投资

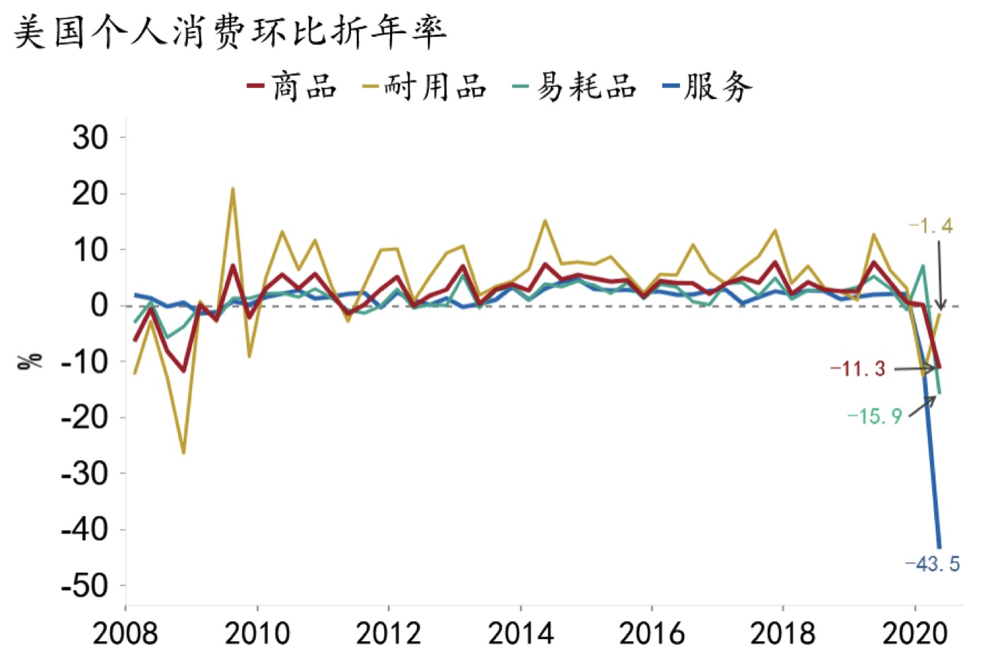

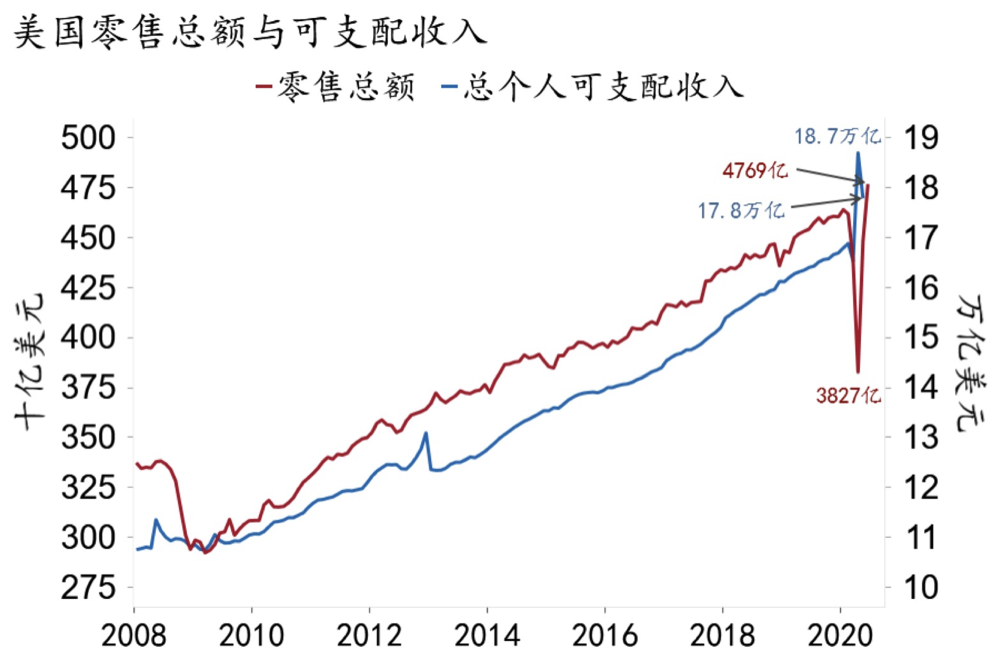

占美国GDP约七成(68.6%)的消费拉动二季度美国GDP环比增长-25.1%(前值-4.8%,同比-10.7%),连续成为一、二季度GDP增长的最大拖累。从构成上看,服务类消费额环比下降43.5%(同比-14.7%),拖累GDP增速约22.9个百分点;商品类消费降幅相对较小,环比下跌11.3%(同比-1.8%),对GDP拖累2.1pct。下滑主要来自易耗品消费的-15.9%,而耐用品消费仅下跌1.4%。这与次贷危机期间耐用品消费领跌的情况大相径庭,根本原因是强财政刺激下居民可支配收入不降反升。

图2:服务类消费为消费下降的主要驱动

资料来源:BEA、Macrobond、招商银行研究院

图3:疫情以来美国居民可支配收入不降反升

资料来源:BEA、US Census、Macrobond、招商银行研究院

GDP增速的第二大拖累项是私人投资(-9.4pct),环比增速为-49%(同比-17.9%)。其中,固定投资和非农库存对GDP下拉分别为-5.4pct和-4.0pct。子项中只有信息处理设备(information processing equipment)和农业库存出现上升。

三、支撑因素:净出口与政府支出

政府支出为GDP最大的拉动项(0.82pct),但较前值(0.22pct)提升有限。财政刺激推动联邦政府非国防支出大幅上升39.7%(同比10.9%),形成的正拉动(1pct)被地方政府支出的缩减部分抵消。

净出口对GDP环比拉动0.68pct,相比一季度(1.13pct)边际减少。主要原因是一季度进口跌速领先出口的情况在二季度出现反转,进出口分别环比下跌53.4%(同比-22.1%)和64.1%(同比-23.7%)。但因进口额高于出口额4成,净出口对GDP增速贡献仍然为正。

四、前瞻:三季度增速转正,速率减缓

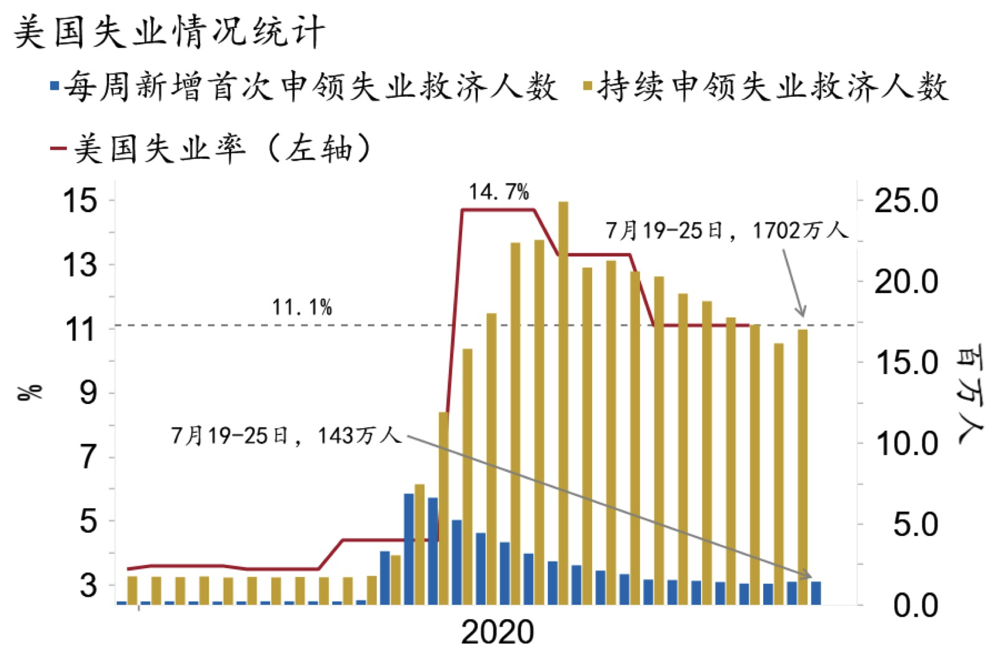

经历二季度的“至暗时刻”后,三季度美国经济增速有望转正。美国经济活动的底部出现在疫情防控最为严格的4月,三季度有望延续5月复工后持续回暖的态势,但近期疫情的大幅反弹也使三季度经济修复的不确定性大幅增加。目前美国已有超20个州暂停重启;每周新增申领失业救济人数打破了自4月以来的下降趋势,已连续两周出现反弹;7月PMI相较6月的改善极为有限,服务业PMI(49.6)仍低于荣枯线,处于弱下行状态。

此外,三季度财政刺激力度料将边际减弱。美国政府于3月底颁布的“关怀法案”中部分补贴将于7月底失效,包括每周600美元的额外失业补贴,以及鼓励中小企业维持雇员规模的“薪酬保护计划”。共和党提出的总额为1万亿美元的下一轮刺激方案补贴力度较小,且尚需在两党博弈后才能在国会获得通过。

图4:新增失业申请人数连续两周小幅上升

资料来源:BLS、Macrobond、招商银行研究院

五、美联储:货币政策不变,立场边际悲观

同日,美联储在7月议息会议后发布公告,表示将维持零利率区间和不低于每月1,200亿美元的购债规模。尽管与市场预期一致,美联储未对既有政策和工具做出调整,但仍有两点变化值得关注:

一是疫情出现实质反弹使美联储对三季度的经济修复出现担忧。会后声明中特别增加了“经济走向将显著取决于疫情发展”(the path of the economy will depend significantly on the course of the virus)的表述,而美联储主席鲍威尔在新闻发布会上也再次强调了未来经济复苏的高度不确定性,并表示疫情在6月中旬反弹后部分高频数据指向经济修复的减弱甚至边际反转。

二是鲍威尔表示美联储已经恢复关于修订货币政策框架(monetary policy framework)的讨论。市场认为美联储有可能将通胀目标从现有的“对称2%”改为更为全面的“平均通胀目标制”(average inflation targeting)。其核心在于“矫枉需过正”:如通胀在一段时间内低于2%的政策目标,则其反弹至2%以上时美联储不会立刻调整政策利率加以压制。因此市场不必对经济回暖后的政策变化过于担忧。

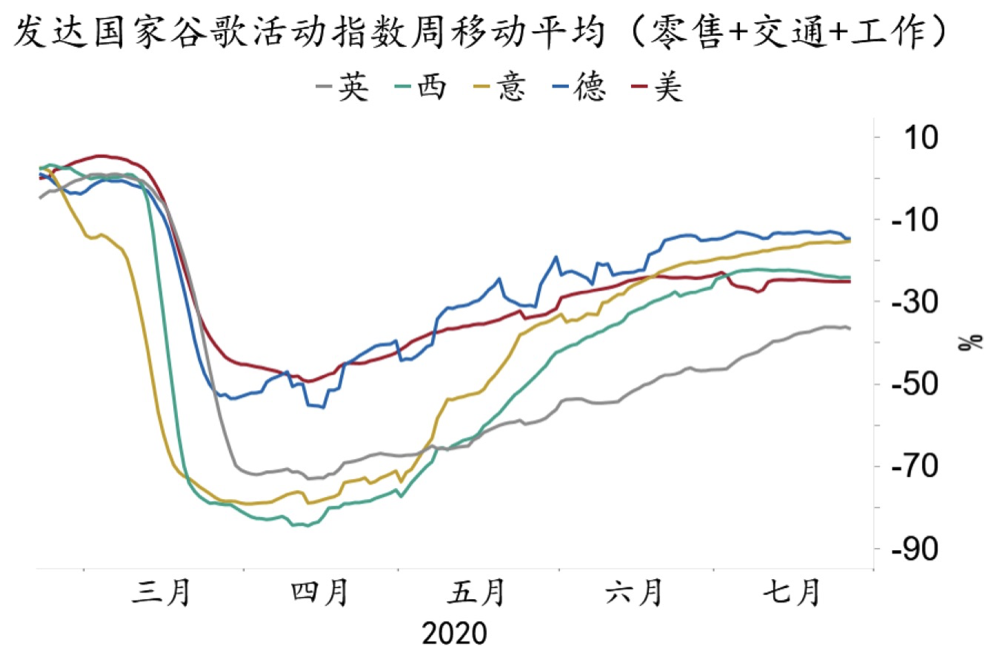

图5:美国谷歌活动指数边际反转

资料来源:Google、Macrobond、招商银行研究院

图6:美国航空旅客数边际减少

资料来源:Wind、招商银行研究院

-END-

本期作者:

谭卓宏观经济研究所所长

zhuotan@cmbchina.com

田地宏观研究员

andrewtian@cmbchina.com

转载声明:

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。

责任编辑|余然

点击“在看”传递最新研究报告

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)