如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:中车时代电气(3898.HK):业绩符合预期,但公司预计2020年铁路业务收入下滑,维持中性评级,目标价22.0 港元 来源:格隆汇

机构:招商证券

目标价:22.0 港元

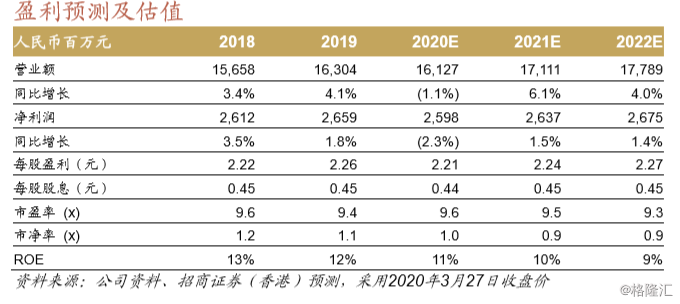

■ 公司 2020 年收入和净利润分别同比增长 4%和 1.8%,与预期基本一致

■ 公司预计 2020 年动车业务收入将下滑,而铁总改变修程修制导致公司 下修维修业务收入预期

■ 我们认为公司新业务成长短期难以弥补铁路板块下滑的负面影响,下 调公司盈利预测并下调目标价 28.4%至 22.0 港元,维持公司中性评级

业绩与市场预期基本一致,但公司预计铁路业务将下滑 公司 2020 年收入 163 亿元人民币,同比提升 4%。其中机车、动车和城轨 业务收入分别同比提升 8.1%/6.5%/35.4%,但养路机械等业务的收入下滑 拖累总体收入的增长。公司综合毛利率同比增长 1.4 个百分点,主要是得 益于高毛利率的车辆业务收入占比提升。公司净利润同比提升 1.8%,增速 较毛利慢的主要原因是研发费用的提升和信用模型调整导致拨备增加。展望方面,公司预计 2020 年公司铁路业务将出现下滑。其中动车总采购量 预计与 2019 年持平,但由于其中 50%为 250 标动,其单价预计低于 350 标动,所以动车收入预计不及 2019 年;维修方面,铁总将动车的最终大 修时间从 13 年延长至 15 年,导致维修收入将较之前的预期延后。公司 2020 年收入和净利润的总体目标均为不低于 2019 年水平。

新业务展望乐观,但仍难以弥补铁路业务下滑 公司预计 2020 年 IGBT 和新能源汽车将大概率实现快速增长。其中 IGBT 业务预计 2020 收入将同比增长 40%,收入规模将达到 6 亿元,产能利用 率达到 80-90%。公司估算 IGBT 产能利用率达到 70%时达到盈亏平衡 点。IGBT 收入上涨将帮助公司 IGBT 业务盈利,但产能利用率上行空间有 限。公司预计 2020 年电动车牵引业务收入将同比提升超过 50%,收入规 模达到 3 亿元人民币。同时公司预计 2020 年电动车 IGBT 新产线可以投 产,年产能可满足 240 万台电动车 IGBT 需求。届时,公司可同时提供牵 引和 IGBT 产品,市场竞争力预计进一步提升,但目前该业务仍处于亏损 状态。由于公司电动车产品销量取决于整车厂销量,疫情及油价下滑均可 能对公司电动车相关产品销售产生负面影响。

多重负面因素浮现,下调公司目标价 28.4%,维持中性评级 公司预计核心铁路业务 2020 年收入将下降,虽然新业务增长不乏亮点, 但我们认为新业务总量较小、毛利率偏低且不确定性明显高于铁路业 务。同时公司海外核心零部件供应链受到疫情影响明显,公司目前库存 可维持 2 个月正常生产,若疫情使供应链停滞两个月以上,将对公司产 生重大影响。我们下调公司 2020/21 年盈利预测 9.5%/14.8%,由于公司 盈利不确定性明显增加,我们下调公司目标价乘数 20%至 9 倍 2020 年 预测市盈率,叠加汇率影响下调公司目标价 28.4%至 22.0 港元。维持公 司中性评级。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)