如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:国信证券:瑞声科技(02018)收入增速提升,光学有望带来惊喜,维持“买入”评级 来源:国信证券

国信证券

本文来自 微信公众号“学恒的海外观察”,作者:何立中。

瑞声科技(02018)2019年Q4收入增速提升

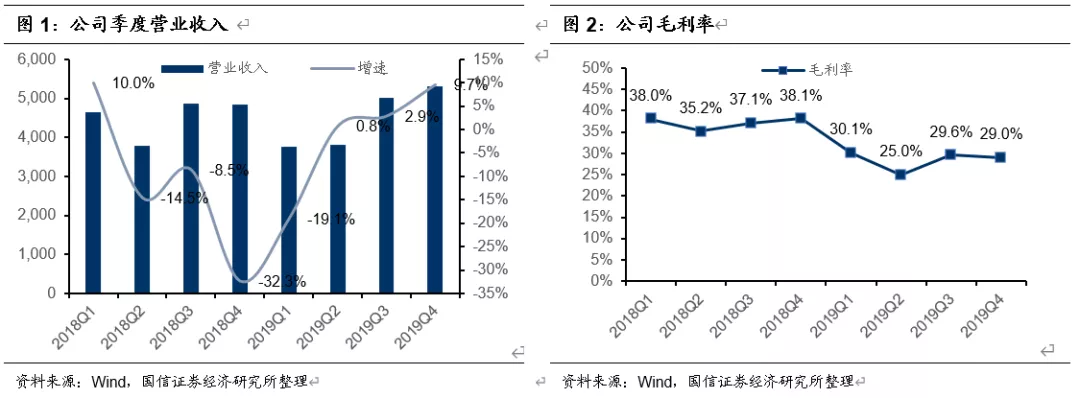

2019年Q4收入53亿元,同比增9.7%,继续保持复苏态势,2018Q4~2019Q4收入同比增速分别为:-32.3%、-19.1%、0.8%、2.9%、9.7%。Q4毛利率29%,环比微降0.6个百分点;净利润为人民币7.57亿元,净利率为14.3%。

光学:预计7月出货1亿只,Q2模组量产,毛利率大幅提升

2019年全年收入同比增长94%至10.7亿元,Q4收入同比增长150%至3.4亿元,环比增长9%。由于高规格塑料镜片渗透率提升,镜片单价持续增长.由于良率与产能利用率的提升,单件成本下降。Q4毛利率大幅改善,19年底单月产出镜片4500万。塑胶镜头预计2020年7月份开始产出超1亿只。模组Q2即将开始量产,48M模组将于Q3量产。WLG镜片将于2020年Q2实现量产,计划2020年度产出3000万片WLG玻璃镜片。

声学:安卓占比提升至65%,SLS出货占比20%

2019Q4出货量同比与环比都有增长,平均单价同比跌幅收窄。SLS占公司安卓出货量比例升至65%。(Q1为35%,Q2为50%,Q3为60%)。2020年底,SLS在安卓市场中的渗透率有望达到80%。

维持“买入”评级

预计公司2020~2022年收入分别为219亿元/261亿元/310亿元,增速分别为22%/19%/18%,2020~2022净利润分别为27亿元/34亿元/41亿元,增速分别为22%/25%/23%。公司2019年合理PE估值区间至25~26倍,对应股价60~63港元,维持“买入”评级。(编辑:孟哲)

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)