如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:同行悲观行业乐观,在扭曲的状态中国盛智能能成功吗? 来源:财华社

国盛智能是国内领先的金属切削类中高档数控机床,以及智能自动化生产线供应商。数控机床下游客户覆盖的领域非常广泛,涉及精密模具、新能源、航空航天、轨道交通、汽车、3d打印、生物医药、工程机械、工业阀门。

所以按理说,行业中的龙头企业日子过得应该不错,但实际的情况正相反。

根据中国机床工具工业协会的数据,2018年我国金属切削机床消费额为181.1亿美元,金属切削机床年收入最高的10家上市公司中,其总体机床业务部分的营收仅占比为10.39%,其中份额最大的沈阳机床(000410-CN)市场占有率也仅为3.56%,排在第二名的昆明机床已经退市,而沈阳机床也已经走到了退市的边缘。

除此之外,台湾的机床企业亚崴机电(1530-TW)、在香港上市的友佳国际(02398-HK),其近几年的股价表现一处处于不断新低之中。

从趋势的角度来看,同行的不良表现为国盛智能未来在行业中的发展蒙上了一层阴影,因为即便国盛智能由于三方面的原因导致毛利率高于同行:

1.精密钣焊件和大多数铸件均为自主生产(国盛智能的数控机床成本中,铸件和精密钣焊件等部件成本占机床成本的比例约20%-30%)

2.国盛智能现金流良好,供应商在价格方面予以优惠

但是如果这个行业的绝大多数企业都无法较好的生存,那么国盛智能仅凭毛利率的优势就能够改变市场对行业的弱势定价吗?

从周期的角度看,行业龙头沈阳机床、昆明机床的退市,是否意味着国产机床在低端领域是很难生存的,而国盛智能是以高档数控机床为核心的企业,中低端产能的逐步出清,对于国盛智能而言或许更加能够提升其在行业中的话语权。

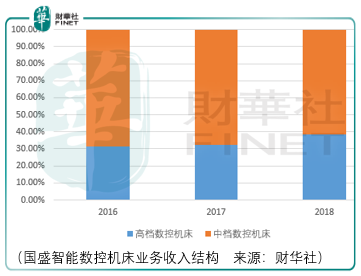

可以看到虽然国盛智能的高档数控机床业务的占比虽然较低,但整体处于缓慢提升的状态。目前我国高性能、高精密度的高档数控机床的国产化率并不高,根据前瞻产业研究院的数据,近年来仅在6%,高档数控机床主要依靠进口。根据海关总署统计,2018年我国进口机床数量增加到了14420台,以中高档加工中心为主,进口总额为33.79亿美元,单台均价23.43万美元,远高于国内机床市场均价。

从这个角度来看,对于国盛智能的发展还有很大的空间。

最终究竟是乐观还是悲观看待,海天精工(601882-CN)的市场走势或将成为重要的参考,在股价上升之前,不妨耐心等待。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)