原标题:中国第二大塔式起重机服务提供商达丰递表港交所 收益主要来自华东 来源:智通财经网

原标题:新股消息 | 中国第二大塔式起重机服务提供商达丰递表港交所,收益主要来自华东

据港交所1月13日披露, 达丰设备服务有限公司向港交所递交招股书,富强金融资本为独家保荐人。

据招股书显示, 达丰设备服务有限公司是在中国成立的首家外资塔式起重机服务提供商。根据弗若斯特沙利文的资料,按2018年的收益计,其为中国第二大塔式起重机服务提供商。自2007年以来,公司已成为塔式起重机服务提供商,主要向中国特级及一级EPC承建商提供咨询、技术设计、调试、施工至售后服务等一站式塔式起重机解决方案服务。

主要业务

达丰设备服务有限公司主要从事基建、能源、商业及住宅行业进行的EPC项目。根据弗若斯特沙利文的资料,截至2018年年底,该公司参与了中国50%以上的核电项目及约60%的LNG项目。公司客户通常为中国特级及一级EPC承建商(主要包括中国国有企业及公众公司)。

达丰持有29项塔式起重机相关实用新型及发明注册专利。多年来,公司参与并见证了多个大型标志性项目的竣工,包括北京市中信银行资讯技术研发基地、港珠澳大桥岛隧工程东人工岛项目、上海浦东国际机场三期扩建工程卫星厅及捷运车站钢结构工程、北京大兴新机场及山西牛村镇温池村盂县电厂。

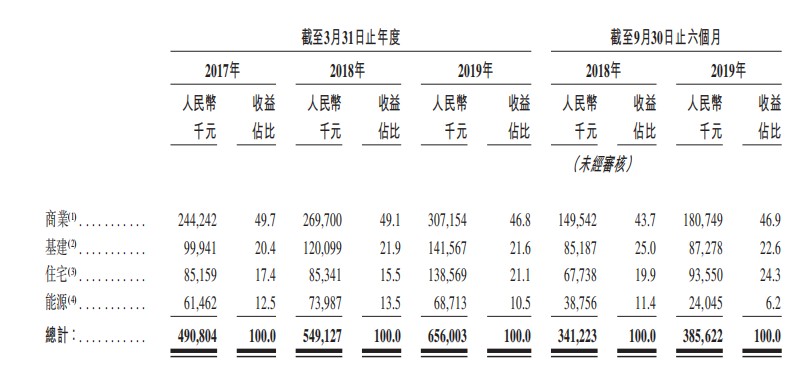

于2019年9月30日,公司机队拥有976台塔式起重机,均为“达丰”旗下品牌。公司主要专注于向中国特级及一级EPC承建商提供一站式塔式起重机解决方案服务并以此产生收益。于往绩记录期,已成功完成716个位于中国的项目,其中超过80%的该等项目由特级或一级EPC承建商授予。于往绩记录期,其收益主要来自华东地区的项目。

近期发展

中国的塔式起重机服务行业保持稳定,达丰设备于往绩记录期后及直至最后可行日期并无经历任何收益大幅减少或销售成本或其他成本大幅增加,这是由于整体业务模式及经济环境并无重大变更。于2019年9月30日,达丰有271个在建项目及42个手头项目。于往绩记录期后及直至最后可行日期,公司已就中国项目提交合共94份标书或报价,中标率约为36%。

财务状况

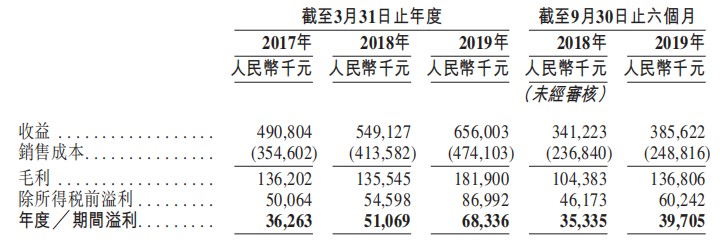

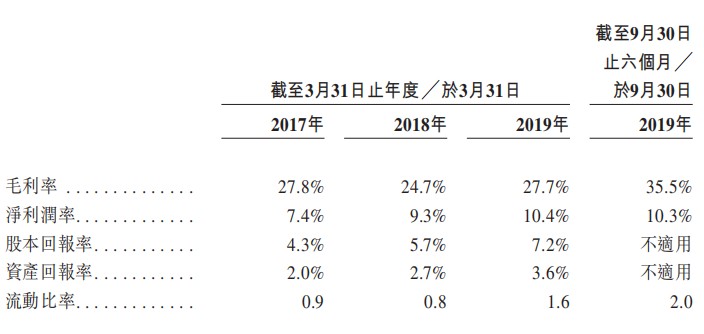

截至2017年、2018年及2019年3月31日止三个年度以及截至2019年9月30日止六个月,达丰的总体毛利分别约为人民币1.36亿元、人民币1.35亿元、人民币1,82亿元及人民币1.37亿元,及总体毛利率分别约为27.8%、24.7%、27.7%及35.5%。于往绩记录期,毛利总体增长,乃主要由于收益增长。

达丰分别于2017年及2018年3月31日录得流动负债净额约人民币6730.4万元及人民币1.41亿元,此乃主要由于使用银行借款(被分类为流动负债)购买塔式起重机(被分类为非流动资产)。于2019年3月31日,达丰实现流动资产净值约人民币2.33亿元,此乃主要由于其主要使用一名关联方贷款(被分类为非流动负债)偿还大部分银行借款。

未来策略

达丰计划进一步巩固中国塔式起重机服务行业的领先地位,并继续开拓业务。公司计划透过实施以下日后主要策略实现目标:

将业务对接政府举措,持续专注于对大中型塔式起重机队进行扩张及招聘人才以把握日后发展机会;扩张扬州维修中心以将服务范围延伸至客户及同行;维持及巩固与长期及信誉良好的客户的深厚关系及透过中国一带一路合作倡议逐步扩展印尼市场;透过投资扩展业务营运。

风险因素

达丰的表现取决于中国建筑及塔式起重机服务行业的发展,而该等行业的发展很大程度上取决于总体经济状况及政府政策;于往绩记录期的大部分收益来自主要客户;竞争项目的能力在很大程度上取决于是否可取得塔式起重机;业务营运需要多种许可证、执照、批准及或资质;于2017年及2018年3月31日有流动负债净额,且日后可能有流动负债净额。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)