感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:新股聚焦 | 高瓴做基石,年内最大保利物业申不申购? 来源:华盛学院

作者:华光charlie

招股信息速览

来源:wind,华盛证券

一、公司概况:行业领先、背靠央企的物管公司

保利物业于2019年12月9日-12日招股,公司拟发行约1.33亿股,其中香港发售股份数目1733.36万股,国际发售股份数目1.16亿股,另有15%超额配股权。

最高发售价为每股35.10港元,每手买卖单位为200股。预期将于2019年12月19日上午9时正开始在联交所买卖。

保利物业的上市,也意味着香港市场上很快要在物业管理板块迎来一家“大公司”。

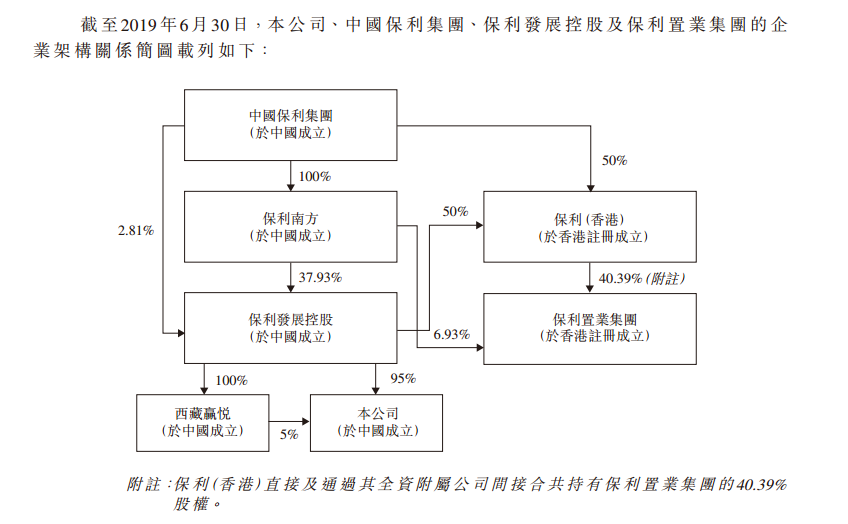

首先是“背景大”,根据保利物业招股书显示,它是央企保利地产(保利发展控股)旗下的全资子公司,承接保利地产绝大多数的物业管理业务。

保利地产(600048)目前主要专注于房地产开发经营,在福布斯世界500强第245位,在“2019中国房地产百强企业”中排名第4。

2016年保利物业在管面积中91.9%是由保利地产开发的物业,实力强大的母公司也为保利物业前期的发展打下一个坚实基础。

来源:招股书

其次保利物业的业务范围大,保利物业是中国规模领先、具有央企背景的物业管理服务综合运营商,根据中指院2019年的综合实力排名,集团在中国物业服务百强企业中排名第四。

自2014年起,集团在中指院的中国物业服务百强企业综合实力排名持续保持前五名,而在具备央企背景的中国物业服务百强企业中则排名第一。根据中指院的估值,集团2018年度品牌价值逾人民币90亿元。

招股书中还显示,集团在中国提供物业管理服务超过23年,专注于中国的一、二线城市,根据中指院报告,集团在五大国家级城市群均有布局。

截至2019年6月30日,集团的合同管理总面积达4.55亿平方米,遍布全国27个省、直辖市及自治区的148个城市,在管总面积为2.6亿平方米;

且截至2019年6月30日,集团于中国管理846项物业(包括565个住宅社区及281个非住宅物业)。

第三是市值大,本次保利物业拟发行1.33亿股,预估市值区间为163.7至187.2亿港元,如果悉数触发超额配售权,其市值最大将达215亿港元。

保利物业有望超越蓝光嘉宝服务,成为2019年度最大市值的物业管理股。

来源:招股书

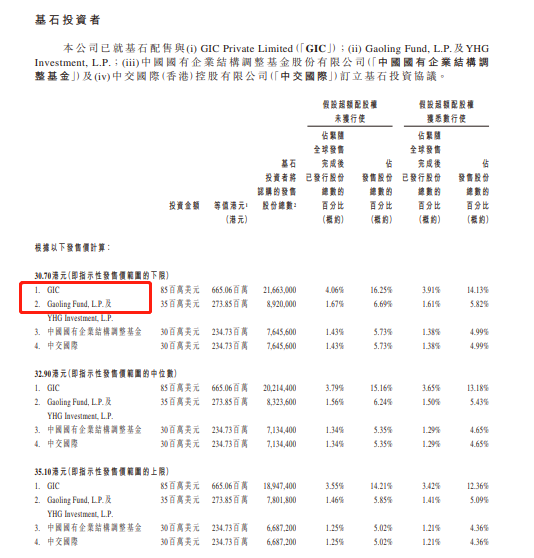

第四是基石投资机构来头大,目前保利物业已就基石配售与GIC Private Limited(GIC);Gaoling Fund,L.P.及YHG Investment,L.P.;

中国国有企业结构调整基金股份有限公司(中国国有企业结构调整基金)及中交国际(香港)控股有限公司(01800)订立基石投资协议,拟分别认购8500万美元、3500万美元、3000万美元及3000万美元的发售股份。

这次保利物业的基石投资者中出现了高瓴资本,这也是知名投资人张磊创办的亚洲地区资管规模最大的投资基金之一。其次GIC也就是新加坡政府投资公司,也曾在2019年百威亚太IPO成为基石投资者,一样名声在外。

来源:招股书

二、业务和财务状况介绍

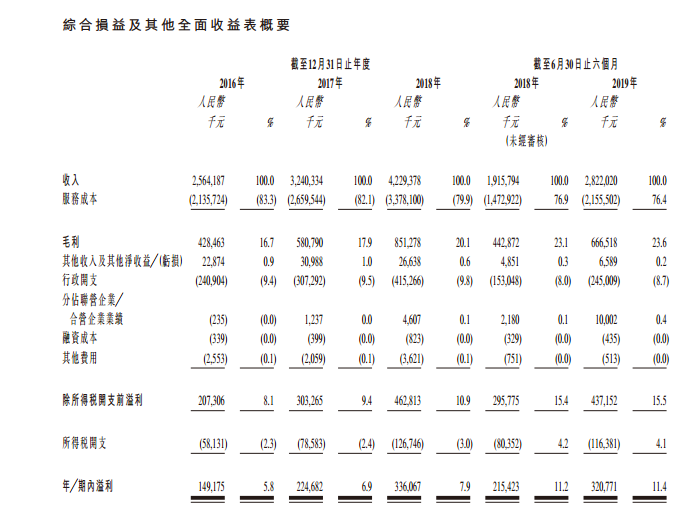

先来看看保利物业的营收利润情况,保利物业的营收保持着持续增长,2016年至2018年总营收分别为25.6亿元、32.4亿元、42.29亿元,同比增长为26.4%及30.5%;

2019年前6个月营收为28.22亿元,同比增长更是上升到了47.3%,这在港股物业股中也可以排至前列。

来源:招股书

而从利润上来看,保利物业近三年的利润分别为1.49亿元、2.25亿元和3.36亿元,同比增速为50.6%和49.6%;2019年上半年净利3.2亿元,同比增长48.9%,盈利体量上可排第三。

保利物业净利同比增速在行业中游水平,50%这个数字能保持也算高速增长了。

来源:wind,华盛证券

而毛利率水平上看,保利物业近三年毛利率分别为16.7%、17.9%、20.1%及23.6%(2019年上半年),毛利率节节攀升,不过总体而言这个毛利率在行业中处于较低水平。

据统计,在17家在港上市的物业管理公司2018年的平均毛利率为37.84%。

为什么会毛利率较低,我们从业务中剖析。

从业务上来看,保利物业主要为国内一二线城市中的各类物业提供物业管理服务、非业主增值服务以及社区增值服务。

其中物业管理服务为主要营收来源,2019年前6个月实现收入18.23亿,同比增长42.65%,占比总营收的64.6%。

在保利三大业务中,物业管理业务的毛利率是最低的,从2016年到2019年上半年,从13.1%升至18.1%。所以占比在6成以上的是较低毛利的物管业务,这也拖累的保利的整体毛利率。

来源:wind,华盛证券

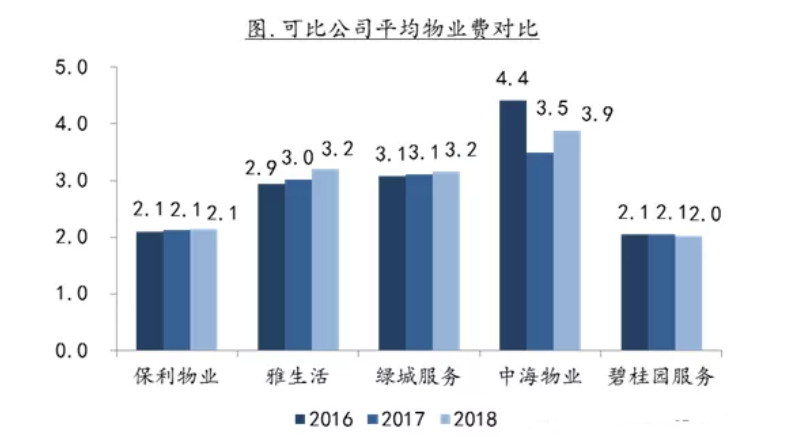

物管业务毛利低与保利物业收取的物业费较低有直接关系,上图可见保利与中海、雅生活等同业相比,2016年-2018年平均物管费要低50%-100%。但价低质优的策略,对保利物业外拓业务带来了很大帮助。

招股书显示,2016年至2018年保利物业在管面积年复合增长率达53%,截止2019年上半年保利在管面积达2.6亿平方米,其中外拓面积比重占据56.9%,超过了保利地产的来源。

并且保利的其他毛利高的业务增长迅速,占比也在持续扩大。

来源:招股书

非业主增值服务主要是为物业开发商提供的包括协助营销、咨询及商业运营在内的增值服务,社区增值服务主要针对业主及住户提供,其中包括常见的入住、家政、停车场管理等增值服务。

从2018至2019年的上半年业务营收变动上来看,这两项业务都实现了35%、80%的高速增长,其中社区增值服务占比提升明显。

社区增值服务从2018年上半年占比总营收15.6%上升至19.1%,2019年上半年其社区增值服务毛利率为44.1%,远高于物管服务和非业主增值服务的18.1%和21.3%。

这也说明保利在运营和管理上做得不错。

三、物管板块朝阳的行业前景

2018年我国城镇化率已经增长至59.6%,随着我国城镇化的进程逐步加速,商品房市场也蓬勃发展。

大量交付的商品房为物管行业带来了巨大的市场空间,2018年底我国物管行业管理面积已达204亿平方米。

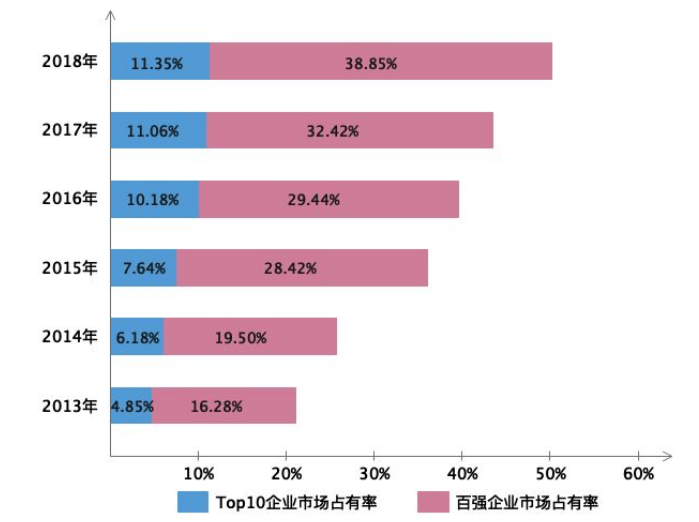

而在物业管理行业中的龙头企业(Top 10)管理面积均值增长明显快于其他企业,从2014年不足1亿平方米增长至2018年的2.39亿平方米,而2018年底的百强物管企业管理面积均值仅为3718.12万平方米。

来源:wind,华盛证券

根据中指院资料,物业服务百强企业的在管总面积于2014年至2018年呈现26.5%的复合年增长率在发展,预期在2019年至2021年的在管总面积呈现复合增长率达16%。

物业百强企业在管面积的集中度由2014年的19.5%上升至2018年的38.9%,预期在2021年还将进一步增长至48.4%。而物业服务百强企业前十的公司平均纯利的复合增长率在2014年至2018年一直高于百强水平。

来源:招股书

随着时间增长,物管行业集中度会不断提升,头部企业业绩的增长率会由于管理面积的体量而呈现高增长。所以对于背靠强大房企、积极并购整合的物管企业,未来投资价值潜力巨大。

四、核心竞争力和风险点

竞争优势

1、在央企背景的物业服务百强企业排名第一,物业管理规模大,财务表现增长迅猛,行业龙头地位突出;

2、控股股东保利发展控股作为中国房地产行业的标杆龙头,为我们带来持续确定的增长机会;

3、展现了突出的市场化拓展能力,并且依托央企品牌,持续构建物业服务新体系;

4、作为行业内质量管理的先行者,持续提供高质量的服务,构建全方位、多元化增值服务;

5、专注实施数字化、智能化信息系统的管理,降本增效成果显现;及进取、务实、奉献的专业管理团队,辅以高效的人力资源体系。

风险点

1、未来前景和经营业绩不确定性

2、取得新物业管理合同的不确定性

3、物业管理合同终止和不予续期的不确定性

4、运营成本可能增加对盈利水平的影响

五、估值以及申购建议

已到年底,保利物业的上市迎来了许多投资者的关注,通过上文的分析,相信会对其公司基本面和行业有一个整体的理解。

根据笔者估算,本次保利物业上市总市值区间为163至215亿港元,以其最新2019年上半年净利估算,其市盈率在23至30.3倍。

保利物业的市盈率与市值同样在百亿以上的碧桂园服务以及绿城服务、雅生活服务相比都要低不少,但从2019年上半年净利润水平以及增长速度上看,保利物业甚至还优于43倍pe的绿城服务。

结合2019年港股市场对于物管股的青睐热潮,2019年蓝光嘉宝和中国奥园上市首日涨幅都在10%以上,保利物业能否为投资者年底送上一个红包呢?

来源:华盛证券

即刻前往华盛新股中心,打新保利物业>>>

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)