感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源微信公众号:丫丫港股圈

11月28日早间,中国粮油控股在港交所发布公告显示,中粮集团计划将中国粮油控股私有化,注销价为每股4.25港元,较最新收盘价3.17港元溢价约34.07%。股票复牌即飙升34%,全日成交额11.57亿。

今年以来,已经有包括11宗私有化提案,这些被私有化的公司一般都是长期破净的便宜公司,由于主要股东无法接受长期低估价格,所以提出私有化。

一般私有化邀约价比股价会溢价30%-40%,所以私有化消息出来后,股价马上就会上涨30%-40%。短期内有如此巨大的回报,押对宝的投资者估计做梦都会笑醒。

那么,我们一起来看看,如何能抓住这些私有化的机会。或許說這些寶真的那麼好抓嗎?

都有哪些股票私有化?

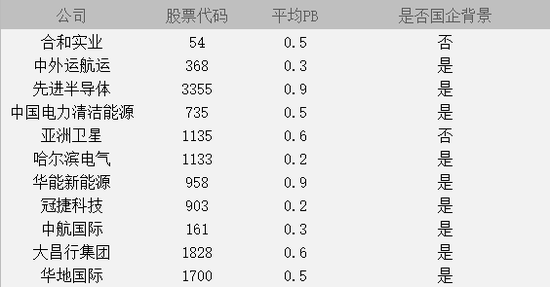

今年港股的11宗私有化提案,名单如下。

这些公司最大的共同点就是低估。

比如说中外运航运,自从2007年上市以来,股价就再也没有回到过发行价,市净率长期在0.5徘徊,持有这只股票的投资者基本上没有赚到钱。

出现低估,最主要的原因就是这些公司资产又重,盈利能力又弱。

就拿今天宣布退市的中国粮油控股举例,在其上千亿的资产里面,70%都是物业、厂房和营收账款,而手握如此庞大的资产,每年拿到手的利润也只有十几亿,净利润率在1%-3%之间徘徊。

这个利润率,投资者还不如把钱放银行存定期?

这些公司假如在A股上市,也许还可能混一个较高的估值,而他们偏偏选择的上市地点又是香港 -- 一个对估值非常吝惜的成熟市场,他们的估值自然就很低了。

而且香港市场,成交非常不平衡,市场的成交集中于蓝筹股、明星股,这些股票流通性好,估值高;而大部分中小市值公司,成交量低迷。

因此,这些公司,在香港市场上基本上融不到资。

所以,这些公司在港股市场又融不到资,又要接受市场严格的监管,甚至每年还要为维持上市地位支付一笔费用。

那么,还不如拿一笔钱出来私有化。

私有化后可以回A股上市,不光享受更高估值,股权融资也更方便。

或者直接就不上市,减少合规和维持上市地位的成本,让公司可以专注长期增长,制定长期策略。

在市场上无法融资,是大部分港股公司私有化的源动力。

市场上还有哪些机会?

那么,在香港市场上还有哪些公司,私有化的概率比较大呢?

综合分析今年11家申请退市的公司,其中有9家涉及国企背景。

其中最主要的原因,就是因为国企背景的公司,在PB<1的情况下,不能通过配股进行募资,否则会有贱卖国有资产的风险。

同时,这些国企由于低估,市场流动性不足,也无法在公开市场募资。

所以,这些公司基本无法享受到上市的好处,私有化动力非常强。

从这一点出发,我们整理了几个条件,用于筛选港股市场上,私有化概率比较大的公司。

首先,这些公司需要是国有企业。

这些企业在PB小于1的情况下,无法通过配股进行募资。假如是普通企业,即使低估,还是可以通过配股进行募资的。当一家公司在上市平台还可以募资时,私有化的动力不会很强。

第二,这些公司的PB要小于1。

只有当公司处于一个低估的状态,才会有动力进行私有化。

第三,这些公司的流动性要小。

在这些公司里面,流动性越小的公司,私有化的动力越大。因为流动性太小,公司基本上无法通过上市平台进行融资,给高管分发的股权激励也大部分无法兑现。

比如说像哈尔滨电气,其日均换手率只有0.2%,每日成交量100万左右,大部分时间成交都是一潭死水。

第四,公司的估值对比A股相应板块,折价越高越好。

当两个市场的定价相差比较大时,私有化“转板”的收益也会更大的,这样大股东才更有动力去实现私有化,回国内上市。

通过这几个条件,我们在港股市场找到了几十家这样的公司,这些公司的基本都像中国粮油、中外运那样,资产负债表庞大,盈利能力却又比较差,市场长时间忽视导致流动性小,PB长期低于1。

又在这些股票身上博私有化收益,里面有很多不得不说的风险。

私有化失败的风险

根据数据统计,从2010年到2018年的八年时间里面,共有43起私有化案例,其中成功私有化的只有35家。

也就是说,过去八年里面,平均每年只有4家公司私有化成功了。

而港股市场总共有接近3000只股票,即使按照上述条件筛选私有化概率较大的公司,最后也有几十家。

要在这几十家公司里面成功押对宣布私有化的公司,概率还是比较小的。

假如赌错了,就要接受股价长期阴跌,同时股票无人接盘的情况。

哈尔滨电气,成交量大部分时间为0

另外在港股市场,上市容易,私有化难。

由于香港市场保护中小股东,所以一家上市公司要退市需要满足各种条件。即使公司宣布要进行私有化,最终结果也未必能如愿。

继续拿哈尔滨电气举例。

哈尔滨电气在2018年年底宣布要私有化后,股价高开56%,然而半年后却由于收购要约不足90%的门槛,所以要约失败,股价一夜跌回解放前,小股东们空欢喜一场,高位杀入的投机客更是输钱输时间。

这里面最关键的点,就是收购要约要满足90%的门槛。

港股私有化的方式一般为要约收购,即大股东或者要约人向上市公司全部股东提出股份收购,要约完成后满足私有化条件,即可进行私有化。

这里的私有化条件主要有三点,其中最重要的一点就是要上市的股东参与取消私有化投票,如果被收购公司在香港注册成立,控股股东必须取得以价值计90%以上的股东同意,才能进行私有化。

简单来说,就是要在私有化之前数一遍人头,90%以上的股东都同意了,公司才可以私有化。上述的哈尔滨电气就是因为差了1.7%的要约有效接纳书,最后导致私有化失败。

数人头这种事情本来就是很难的,无论是在拆迁上,还是在私有化上。

因此,投资者最好避开以要约收购形式私有化的公司,选择通过协议安排来私有化的公司。

协议安排不需要数人头,只需要法院议会和特别股东大会批准后,由法院强制执行,由收购方收购上市公司所有股份,然后并入收购方公司即可。这种方式的私有化成功率较高,但是需要公司动用更多的资金。

总结

看了这么多已经私有化,或者即将私有化的公司,我们发现要抓住这些机会还是比较难的。

投资者除了要猜对哪些公司要私有化,在宣布私有化之前还要经过长时间的等待,假如公司并没有宣布私有化,那么这些公司超低的流通率,估计大家都很难再找到接盘侠。

因此,这些一天秒涨30%-40%的机会是可遇不可求的,大概就像打德州扑克,手里拿了两张A,翻牌又出了两张A那样。

何况4张A也不是稳赢的,说不定对方有同花顺呢。

私有化也一样,假如最后宣布私有化失败,投资者就是竹篮打水一场空。

所以,投资就像打德州扑克,我们只要玩好自己看得懂,胜率比较大的牌,就已经足够了。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)