感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:利润两连降,休闲食品生产商上好佳申请香港IPO 来源:财华社

我国休闲食品消费量位居世界第二位,随着线下线上渠道在全国范围内的蓬勃发展,休闲食品行业稳步增长。

基于此,在行业需求及环境十分有利的背景下,我国休闲食品企业冲击资本市场的热潮始终高企,达利食品(03799-HK)、三只松鼠(300783-CN)、恰恰食品(002557-CN)、良品铺子、来伊份(603777-CN)等行业巨头企业或已经成功上市或者正在上市路上。

但有一家大型休闲食品企业却在上市的道路上姗姗来迟,这家公司名为“上好佳(环球)有限公司”(以下简称“上好佳”)。11月8日,上好佳向港交所递交了招股申请书。

实际上,上好佳早在2008年就已启动了赴港上市的计划,并且已通过初步审核。但当时恰逢公司收购大湖,企业需要重新申报所有材料,因此上市计划被搁浅。

深耕中越两国的菲律宾跨国企业

很多消费者认为上好佳是随着国内经济飞腾而诞生的国产品牌,然而上好佳是来自菲律宾的家族式跨国企业。

上好佳的历史可追溯至1974年,Liwayway Marketing(由上好佳名誉主席、爱国华人施恭旗的父母所创立)率先在菲律宾以品牌“Oishi”生产及分销休闲食品产品,1993年成为首批进军中国休闲食品市场的国际公司之一,随后将业务延伸至越南。上好佳现有香脆休闲食品、糖果和饮料三大业务门类,其中鲜虾片/鲜虾条等产品在中国消费者间有相当高的普及度和知名度。

上好佳在中越两国的发展已逾20年,成为中国及越南最大休闲食品生产商之一。根据弗若斯特沙利文报告,按2016年至2018年连续3年的零售价值计,上好佳于2017年及2018年为中国最大的香脆休闲食品生产商(不包括薯片及脆米饼)以及越南最大的香脆休闲食品生产商。

上好佳在全国范围内布局迅速,生产工厂已落子上海、哈尔滨、天津、昆明、新疆等15个城市,而在越南则有5个生产设施。在国内一二线城市扎根后,上好佳目前正在推进深入到三四线城市,还要深耕农村市场,位于越南的生产设施也在扩建当中。上好佳在中国和越南拥有成熟的全国销售及分销网络,包括传统零售渠道(非连锁店,如杂货店、小型独立商店及湿货市场)及现代零售渠道(主要客户,如大卖场、超市、便利店及小型超市)。截至2019年6月30日,上好佳拥有1,249名经销商,覆盖中国的所有省份及大部分县城以及36个大客户。在越南拥有176名经销商(涵盖越南全数63个省)、135名主要客户及约10,000名其他零售商,销售及分销网络已渗透越南75%的零售店。

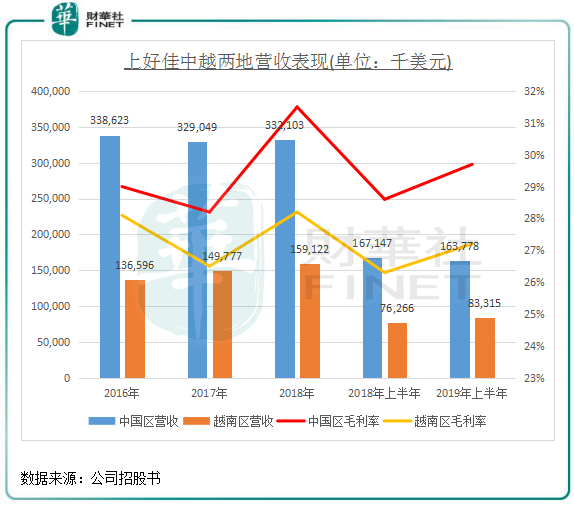

然而,国内市场虽然旺盛,但相对于越南市场,上好佳的国内市场运营表现却不尽人意。

招股书显示,2016年~2018年间,上好佳中国市场收益分别为3.39亿美元、3.29亿美元、3.32亿美元,其中2018年的收益较2016年的减少1.93%;2019年上半年收益同比下降2.02%至1.64亿美元,表明最近几年中国市场业绩整体出现疲软的态势。而越南市场收益表现较佳,由2016年的1.37亿美元增至2018年的1.59亿美元,2019年上半年进一步同比增9.24%至8331.5万美元。

从行业总体的角度来看,休闲食品行业门槛相对较低,近几年三只松鼠、良品铺子、盐津铺子等品牌的快速崛起,这些品牌在线上渠道的快速传播,挤占了市场空间;另一方面,从企业自身的角度,上好佳营销推广力度不够以及新兴渠道拓展方面不及预期,也是导致公司主要营收规模下降的主要原因。

利润不断减少

国民收入的提高、食品工业技术的发展以及更多渠道的扩展,使我国休闲食品行业更加成熟,业态更加丰富。

虽然行业发展蒸蒸日上,但国内休闲食品不只有上好佳一家,众多后起之秀已经成长起来,同行业上市公司包括盐津铺子(002847-CN)、来伊份(603777-CN)、三只松鼠,还有正在IPO排队中的百草味、良品铺子等。

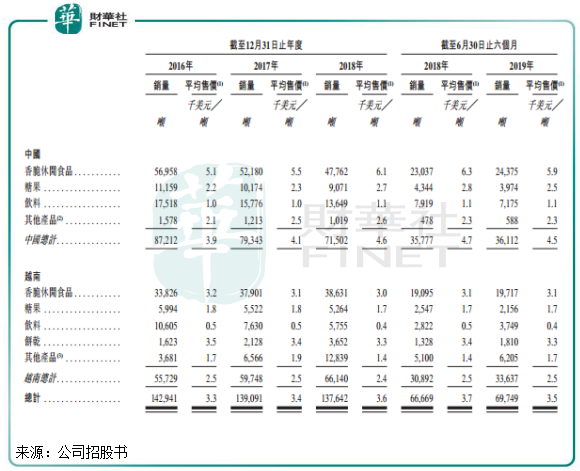

随着上述休闲食品企业的崛起,拥有逾20年历史的上好佳的地位也接受到挑战。在中国市场,上好佳的产品销量从2016年的8.72万吨下降18%至2018年的7.15万吨,越南市场产品销量则有较大幅度上升,2016年-2018年上升18.68%。好在产品平均售价逐年上升,才使上好佳业绩报不至于太难看,2016年-2018年,上好佳中国市场产品平均售价提升3900美元/吨至4600美元/吨,到了2019年上半年下降至4500美元/吨。

虽说产品售价的提升在一定程度上抵消了上好佳销量下滑带来的影响,但是相对于营收,上好佳的利润近几年经受着下滑的风险。

虽然上好佳在中越两国拥有成熟且广泛的销售及分销网络,以及丰富的产品组合(截至目前已在中国及越南合计成功推出70款不同产品)提升多元化收入,但竞争的残酷以及成本把控不佳使上好佳盈利能力近几年不断下滑。2016年-2018年,上好佳纯利下滑30.4%至2011.7万美元,下滑幅度相当大。2019年上半年净利润有所上升,同比增加52.22%至1456.3万美元。

首先,上好佳近些年发展面临最大的阻力是来自消费者转向线上购买及将消费偏好转向更健康、更营养及更高价值产品,这也是公司产品销量逐年下滑的根本原因。

其次,上好佳的成本把控并不佳。虽然上好佳2016-2018年销售成本微增3.23%,但也有超过3亿美元的年均销售开销,比重较大,造成公司纯利率在2018年仅为4.1%。此外,分销成本、行政开支、财务成本等各项费用在2016-2018年增速分别为9.8%、7.55%、25.77%,增速均高于营收增速,利润因此承压。

财务数据与同行对比

营收微增以及净利润下滑,不能代表一家公司持续性盈利能力就出现了问题。那么,上好佳的造血功能在行业里处于什么位置呢?

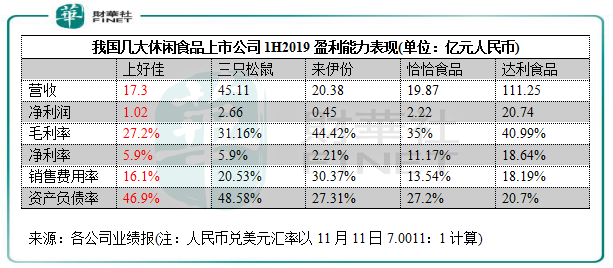

通过与国内几大休闲食品上市公司在毛利率、净利率、销售费用率等数据方面的对比,发现上好佳的盈利能力有待提升。

上图可见,上好佳的营收体量在休闲食品几大上市公司中是最小的,虽然不断加大产线以及销售渠道方面的投入,但收效相较于上述公司来看并不值得称赞。毛利率方面,产品组合转变需要沉淀、原材料成本增加、加入价格战等因素,使上好佳毛利率在行业内偏低,2019年上半年毛利率为27.2%,与业内龙头达利食品(03799-HK)报告期内40.99%的毛利率相比可谓是小巫见大巫。

此外,上好佳的净利率在2019年上半年仅为5.9%,较2016年的6.1%下降0.2个百分点,处于较低水平。销售费用率报告期内为16.1%,在行业内较低,表明公司在推广等开支方面仍需加把劲。

小结:深耕中国市场超20年却被三只松鼠、来伊份等后起之秀赶超,上好佳的现状未免有点感伤。可以说上好佳战胜不了对手,也赢不了时代,而是迷失了自我。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)