2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

原标题:营收、利润多年两位数增长,殡葬业龙头福寿园股价再抬头? 来源:富途资讯

编辑/富途资讯 Bob

富途资讯8月14日消息,今日福寿园开盘迅速上涨,截止发稿,现涨3.76%,报6.62港元,成交额1995.54万港元,最新市值147.88亿港元。

行情来源:富途证券

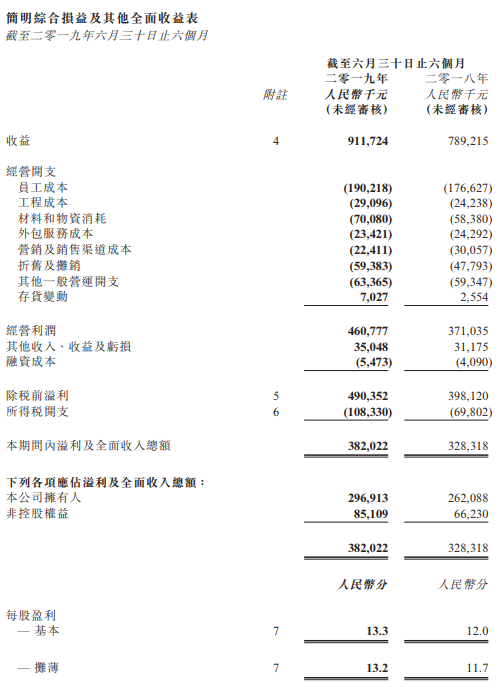

福寿园8月9日公布2019年中期业绩,收益总额约人民币9.12亿元(单位下同),同比增加约15.5%;公司拥有人应佔溢利及全面收入总额约2.97亿元,同比增加约13.3%;每股基本盈利约13.3分,中期股息每股4.21港仙。

图片来源:公司公告

营收、利润多年双增长

过往来看,福寿园已经实现了多年营收、利润双增长。

生前契约产品上线

8月12日,福寿园集团总裁助理赵宇在2019年中期业绩会表示,福寿园已经与国内的保险以及信托等金融机构合作两年多,很快将上线生前契约保险产品和信托产品。但是具体的产品内容,其暂未透露。福寿园集团财报显示,2019年上半年,福寿园集团在11个省级区域的19个城市推出生前契约服务,共签订了1449份生前契约协议,相较于去年同期增速60.6%。

分析师主要观点

1、行业门槛高,监管严,习俗深厚。中报中称对于《殡葬管理条例意见稿》,公司认为对于公司经营是有利的,因其会使行业经营更加规范,透明。事实上,规范的行业规则对于龙头企业来说也必然是利大于弊的。

2、公司业务具有着稳定性,人口老龄化加剧将带来业务增涨。

据统计,我国人口结构呈现老龄化不断上升的趋势。2002年,我国65岁及以上人口共有9377万人,老龄化人口占总人口比率约7.3%,而到2015年,老龄人口增长至1.44亿人,老龄化水平上升至10.5%。

3、殡仪服务增长较快,墓穴售价保持稳定。中报来看,殡仪服务收益增加39.7%,殡仪服务收益占总收益的比例从去年同期的11.6%上升为14.1%。

大行、券商评级

花旗发布报告指出福寿园中期业绩收入及盈利分别按年增长16%及13%,表现差过该行预期。该行将公司2019至2021年的盈利预测下调介乎8%至9%,目标价由原来的10元下调至8.5元。

中信证券发表报告表示,福寿园作为行业龙头,具备行业领先的经营能力和品牌力,有望借助外延扩张提升行业市场占有率。维持「买入」评级,予目标价6.48港元。

中金公司表示,公司1H19业绩符合预期,维持跑赢行业评级和目标价8.50港元。

中泰证券表示,得益于公司持续的外延扩张、充沛的墓园储备、有效的成本控制及新增业务可观的前景,维持买入评级。

行情来源:富途证券

8月以来公司股价已下跌5.34%(未计算今日涨幅),不知此次中报的业绩是否会带来新一轮的上涨。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)