原标题:中国海外发展(0688.HK):央企地产龙头,整装再腾飞,首次覆盖给予“买入”评级 来源:格隆汇

机构:国盛证券

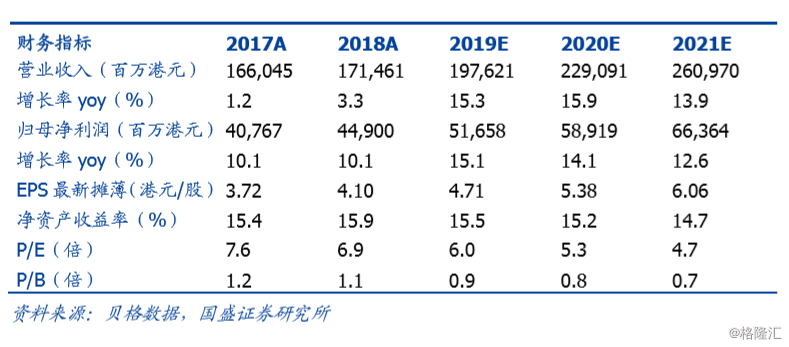

历史悠久,实力雄厚地产开发巨擘。公司 1979 年成立于香港,1992 年上市, 拥有 40 年房地产开发与不动产运营管理经验,具备央企和外资双重背景, 控股股东为中国海外集团(中国建筑全资子公司),持股比例为 56%。2018 年公司实现销售合约额 3012.4 亿港元,同比增长 30%,规模排名全国第 7; 归母净利润为 449 亿港元,同比增长 10.1%,经营稳健,盈利能力强。

背靠央企大平台,资源整合协同优势独到。中国建筑集团实力雄厚,基建、 房建、地产全产业链布局,政企资源丰富,集团内协同优势明显,可以共同 出击获取综合性开发项目,为政府提供全方位服务,拿地渠道和方式更加多 样。并且在项目建设过程中集团内上下游产业链互相配合,可以更好的保障 质量、控制成本和进度。在目前优质土地资源向国企央企集中的趋势下,公 司央企背景优势显著,同时外资背景也可满足部分地方政府招商引资需求。

超高盈利,极低杠杆,行业融资收紧更显公司实力。2018 年公司毛利率和 净利率分别为 38.2%/28.6%,期间费用率仅 4.1%,盈利能力极强,净利润 规模行业第一。截至 2018 年公司净负债率 33.7%,远低于其他龙头房企。 公司拥有央企背景,且海外融资渠道通畅,国内外评级机构连续多年给予公 司行业内最高投资评级,基于低负债率、高信用评级以及充裕的在手资金, 在行业融资环境收紧的情况下公司融资成本具备极大优势。 管理与激励机制理顺,整装再腾飞。2006 年至 2011 年发展迅速,规模曾排 名第二,但 2012 年-2017 年间由于人事调整及经营策略等因素,销售大幅 放缓,规模被同期大力布局三四线城市的碧桂园、恒大等公司反超,排名掉 至全国第 7。2017 年颜建国回归中海地产出任总裁,今年 3 月全面负责中 海外发展集团业务,管理构架基本调整完毕。同时中海于去年 6 月推出核心 员工的股权激励计划,彰显发展信心,呈现积极扩张新面貌。2018 年公司 销售金额增长 30%,重回高增长区间,2019 年 1-6 月销售增长 29%,增速 排名前十房企第一位。公司土地储备充裕,截至 2018 年末,中海集团(含 宏洋)土地储备 9144 万平方米,一二线城市占比 76%,保障未来稳健增长。 我们判断中海地产中期向上拐点已现,未来表现有望超预期。

加快商业物业步伐,物管业务高品质发展。公司商业物业整体经营规模位居 行业前列,计划 2020 年商业物业总收入超过 50 亿港元,并且在 2023 年实 现 100 亿港元目标,成为推动公司业绩的又一增长点。公司拆分旗下物管公 司中海物业单独上市,以定位高端、服务品质突出著称,协助提升公司地产 品牌价值 投资建议:预测公司 2019-2021 年归母净利润分别为 517/589/664 亿港元, 同比增长15%/14%/13%,对应EPS分别为4.71/5.38/6.06港元(2018-2021 年 CAGR 13.9%),当前股价对应 PE 分别为 6.0/5.3/4.7 倍,公司经营拐点 向上,盈利能力突出,央企背景经营风险低,首次覆盖,给予“买入”评级。

风险提示:地产调控风险,融资能力下降风险,盈利能力下滑风险等。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)