基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

原标题:业绩波动,行业“夕阳化”,做POS的中科英泰闯关科创板胜算几何? 来源:京达财经

上世纪九十年代,POS机开始兴起。不过,囿于当时POS机的价格高、软件不成熟而且国产品牌少,只有少数高端的商场才能用得起。

随着信息技术在零售企业的广泛应用,中、小超市对管理功能需求大幅攀升,吸引更多国产品牌进入POS机市场,价格逐渐走向亲民化,POS机由此成为大小超市、商场、便利店等商家的标配。

而在这一商业变革过程中,成立于2004的青岛中科英泰商用系统股份有限公司(以下简称“中科英泰”)赶上“风口”乘势崛起,经过十年发展于2014年底在新三板挂牌。

2019年8月,中科英泰宣布终止挂牌,后在2020年底向科创板递交了招股书,拟募集资金4.95亿元,用于智能终端产品生产基地建设项目、研发平台建设项目、营销体系及信息化建设项目和补充流动资金。

从招股书披露的信息来看,2017-2019年及2020年1-6月报告期内,中科英泰业绩表现不俗,但存在的问题也不少。

业绩波动明显,毛利率整体下滑

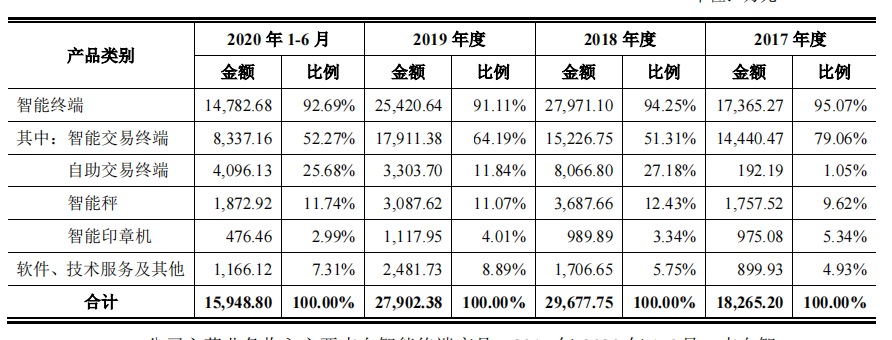

中科英泰主营物联网终端和商用智能终端设备,包括商用 POS机、智能 POS机、智能POS 秤、肉菜追溯批发自助交易终端、智能印章管理系统等。

据招股书显示,2017-2019年及2020年1-6月,中科英泰实现营业收入分别为1.83亿元、2.97亿元、2.79亿元和1.59亿元,2018年同比增长62.3%、2019年同比减少6.1%;对应归属净利润2641.74万元、4244.2万元、3751.74万元和2626.14万元,2018年同比增长60.66%,2019年同比减少11.6%。

从数据变动情况来看,公司业绩呈波动状态,稳定性欠佳。

背后的原因,或与大客户蚂蚁金服有关。

京达财经注意到,2018年刷脸支付浪潮如火如荼,中科英泰成为蚂蚁金服自助交易终端首家供应商,当年订单金额超过 1.2 亿元,这给中科英泰带来销售收入7138.01万元,同时拉动其业绩大幅上升。

2019年,随着中科英泰与蚂蚁金服的采购合同大部分均已在2018年执行完毕,导致公司2019年来自自助交易终端的收入仅为3303.7万元,较2018年的8066.8万元大幅缩水59.05%。

据招股书显示,2018年,蚂蚁金服以营收占比24.05%,位列中科英泰前五大客户首位,2019年比重下降至4.97%,位列第三大客户,截至2020年上半年,蚂蚁金服已消失在前五大客户名录中。

和蚂蚁金服的关系还体现在毛利率上。报告期内,中科英泰主营业务毛利率分别为47.22%、40.12%、40.86%和 41.87%,2018年较2017年下降7.10%,2019年和2020年1-6月较上期小幅上升,产品毛利率同样存在波动性,且整体呈下降趋势,三年半时间减少5.35个百分点。

究其原因,2018年,由于受蚂蚁金服大额采购订单的影响,来自Selfpos60的销售占比大幅上升,该产品的毛利率为46.39%,影响中科英泰2018年自助交易终端的整体毛利率较2017年下滑6.91%。

应收账款、存货双高

随着中科英泰业务规模的扩大,应收账款期末净额呈逐年增长趋势。

2017 年末、2018 年末、2019 年末和 2020 年 6 月末,公司应收账款净额分别为5586.20 万元、6370.34 万元、9074.06 万元和 14811.49万元,占流动资产的比重分别为 34.00%、25.92%、26.07%和 38.22%。

对此,中科英泰在招股书中坦言,公司应收账款金额较大,部分应收账款账龄较长,占用公司营运资金较多,若客户不能按照合同约定支付货款,发生大额呆坏账,公司将面临流动性不足和偿债能力下降的风险。

一边是大笔需要收回的应收账款,另一方面,中科英泰的存货规模也不可小觑。

2017年末、2018年末、2019 年末和 2020 年6月末,公司存货账面价值分别为 2490.87 万元、6146.46 万元、6942.69 万元和 10967.68 万元,报告期内持续增加,占流动资产的比例分别为15.16%、25.00%、19.95%和 28.30%,占比偏高。

从财务勾稽的角度来说,应收账款和存货过高都会占用企业资金,降低资金运转效率,并引发流动性风险;若行业发生不利变化致使下游客户支付困难,集体的坏账准备或跌价准备又会蚕食公司净利润。

事实上,报告期内,中科英泰为可能发生的坏账风险分别准备了750.40 万元、750.03万元、1390.82万元和1730.15万元。

存货方面,由于公司原材料规格型号有数千种,存货管理难度较大,因部分型号产品更新换代而停产以及原材料超额备货等情形导致部分原材料出现呆滞、积压,截至2020年6月末,存货跌价准备余额为 153.68 万元。

不可忽视的行业下沉风险

经过了数十年的发展,当下的POS机行业已有点迫近“夕阳”的意思,特别是近几年,互联网巨头引领电子商务市场规模大幅增长,网上购物人数爆发式增长,《2019年国民经济和社会发展统计公报》显示,2019年全年网上零售额为 106324 亿元,比上年增长 16.50%。

电子商务的快速发展严重冲击线下零售商,以及“非现金”支付的流行,均使智能商用终端的传统目标客户中连锁超市和百货业态的扩张投资越来越谨慎,对智能终端市场发展产生负面效应。

据了解,2019年,我国联网POS机终端保有量同比减少326万台,同比下降9.5%;同时,POS机具布放密度逐渐减小,2019年每万人拥有的POS终端为221.39台,同比下降9.88%。

中科英泰的收入结构中,智能终端产品收入占比常年维持在90%以上,这就要求公司必须及时洞察行业技术发展和变革趋势,准确把握客户需求,通过持续的技术创新快速研发出满足用户需求的领先产品,以抵抗行业下沉风险。

针对上述问题,京达财经曾发函向中科英泰问询。截至本文发稿之日,尚未收到公司回复。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)