原标题:疫情抛售叠加消费淡季 猪价或持续弱势运行(2021/02/16- 2021/02/18) 来源:国富期货

生 猪 一 周 观 点

低体重猪抛售叠加消费淡季

猪价或持续弱势运行

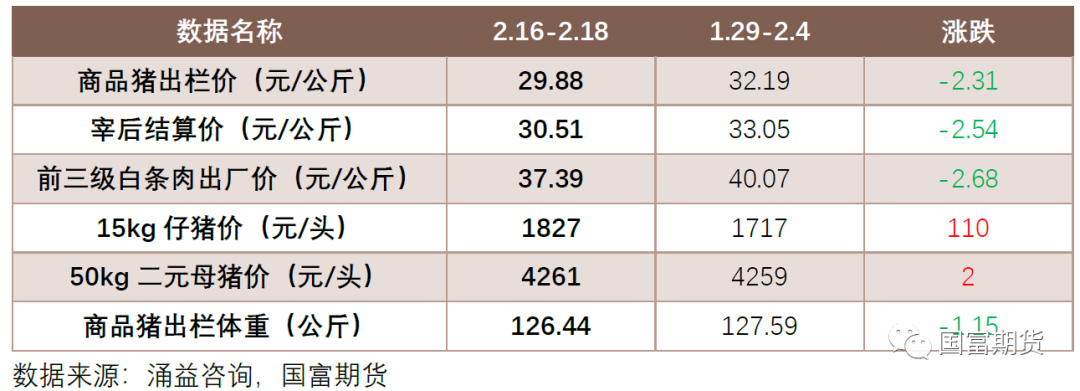

节后生猪价格持续下跌走势。截止2021年2月18日当周,全国外三元生猪出栏均价29.88元/公斤,较节前最后一周下跌2.31元/公斤,跌幅7.18%。

本周全国猪肉价(前三等级白条均价)37.39元/公斤,较上周下跌2.68元/公斤,跌幅6.69%。

表1:本周关键数据

图1:生猪相关价格走势

一、本周市场回顾

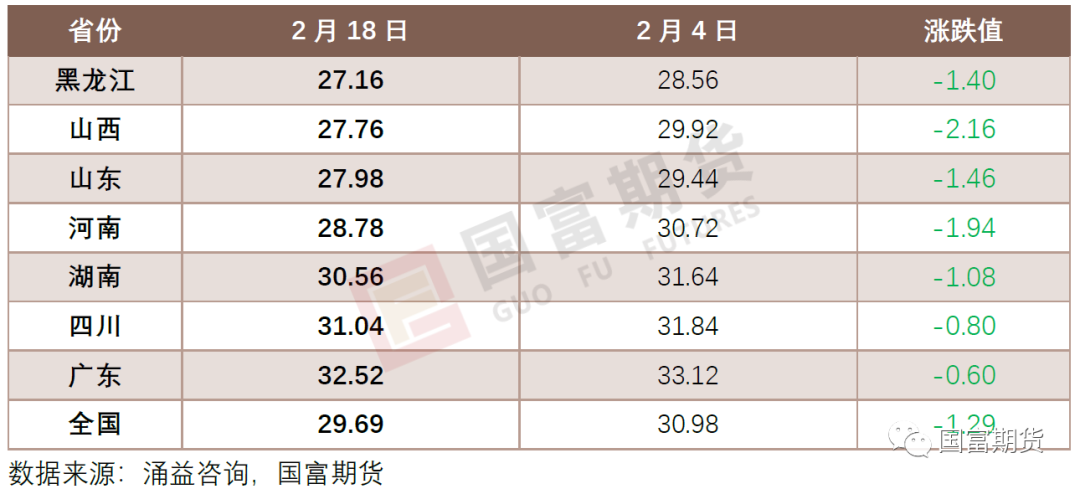

春节疫情无明显好转,下旬出栏或使猪价偏弱

节后生猪价格一路下探,现部分集团仍未有出栏计划,支撑价格略有回调。2月下旬,随着集团开始加快出栏计划,加之终端市场消化能力有限,屠企宰量仍维持低位运行,本月价格仍存下滑预期。

本周疫情影响仍持续,河北、山东、江苏区域受非瘟影响严重,春节期间仍无明显好转,小体重猪出栏增加,集中抛售导致对价格支撑较为薄弱。

表2:国内主要市场商品猪出栏价格周度变化

图2-1:全国生猪价格

本周全国猪肉价(前三等级白条均价)为37.39元/公斤,较节前跌幅6.69%。

节前市场猪肉备货充足,节后猪肉需求明显回落,当前小型屠企低价小白条供应冲击市场高价正常白条,肉价下滑较为明显,高低价差加大,目前传统淡季消费,肉价跟随毛猪行情偏弱势运行为主。

图2-2:前三级白条肉出厂均价

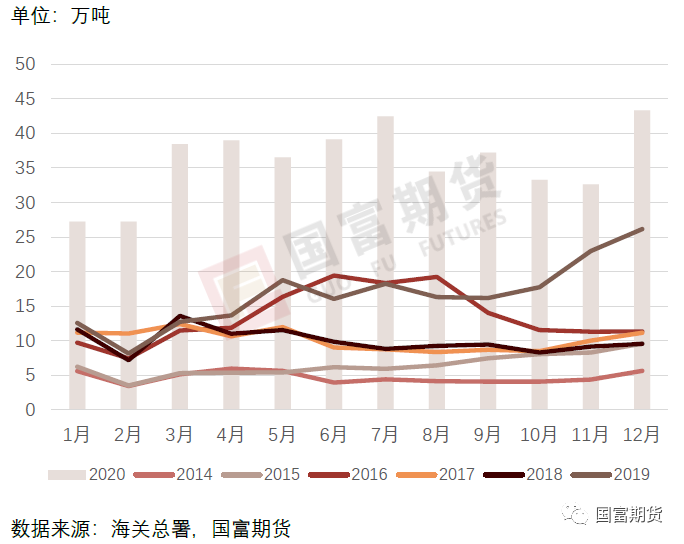

今年1-12月,我国猪肉进口总约430.69万吨,同比增长115.97%。截至目前,除因新冠疫情导致的工厂关停外,其余海外工厂的出口仍比较积极;国外订单方面,春节前成交量较好,3、4、5月份靠港量环比波动可能不大。

当下进口冻品采购价格持续上涨,后期冻品价格上涨空间机会增加。当下采购远期价格较去年11-12月份上涨了200-300美金。国外进口冻肉采购热情持续高涨,即使在目前国内流通受限,流通成本大幅提高,国外货物价格越来越高的情况下,供应商基本把可预期的低价区的货物基本卖完,国内进口商在3、4月的资金状况如果良好,则预计进口货物销售价格维持坚挺。

港口积压方面,积压的冻品出货基本会持续整个2月,即3月中旬左右陆续出清,至于后面,大概率出货会稍微缓和,但还是要看国内外疫情发展。

图2-3:猪肉进口数量

图2-4:中国主要猪肉进口国

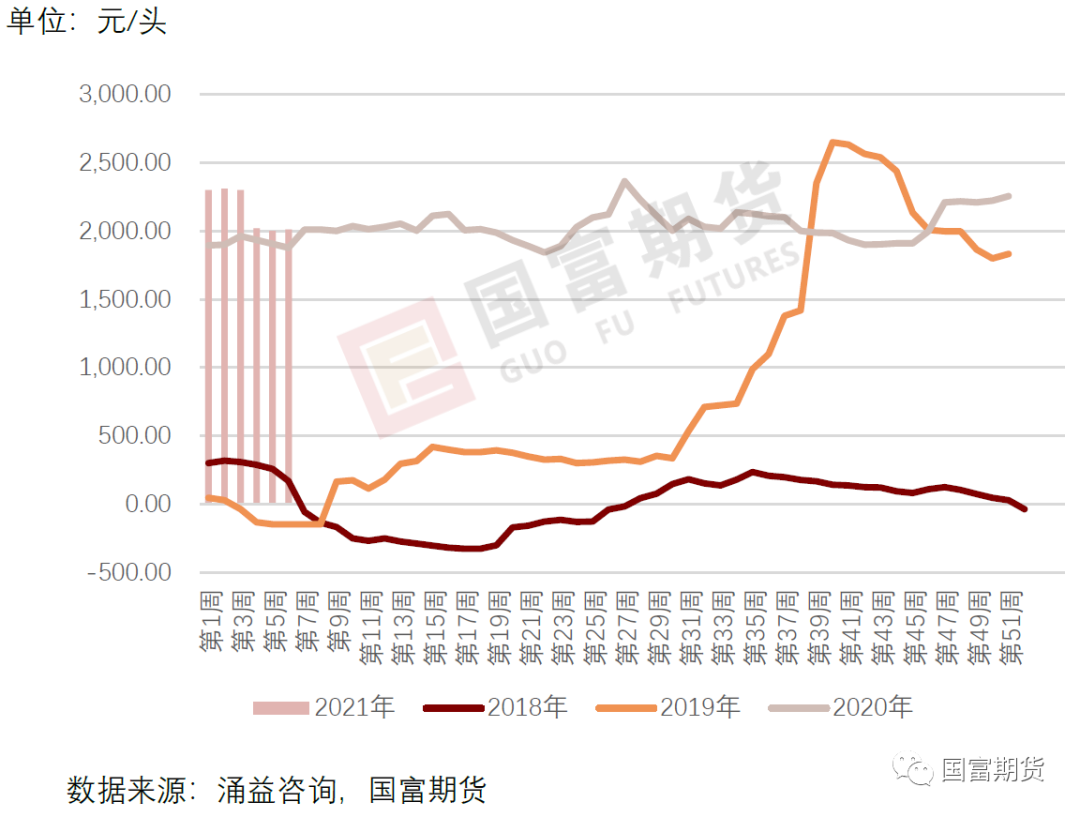

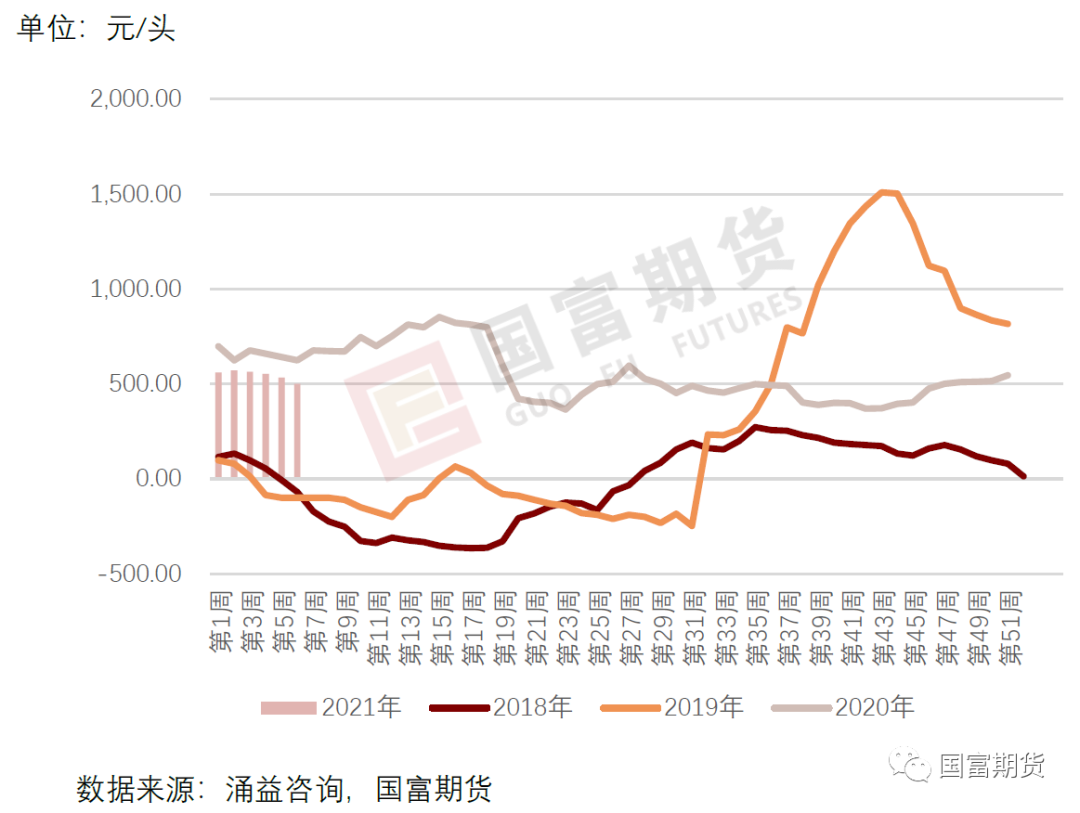

二、养殖利润

猪价下跌调整,养殖利润下滑明显

本周自繁自养养殖利润较上周增加12元至2012元/头;外购育肥养殖利润减少32元至501元/头。

图3-1:自繁自养利润

图3-2:外购育肥利润

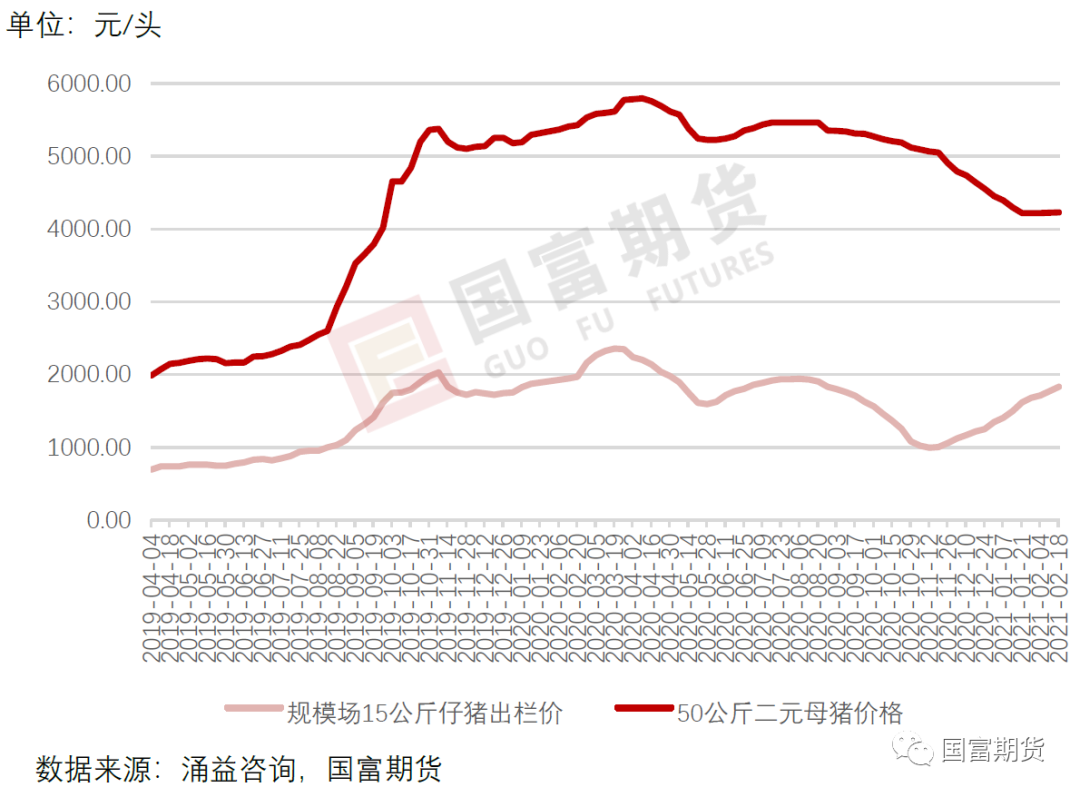

三、市场补栏

集团场补栏意向强烈,仔猪行情火热

据涌益咨询监测,本周仔猪市场销售价较节前上涨110元/头,涨幅为6.4%。二元母猪市场销售价较节前上涨2元/头,涨幅为0.05%,。

仔猪市场报价继续上涨,养殖端仍有大量补栏计划,拉动仔猪市场炙手可热。节后各集团公司对7kg仔猪采购报价有不同程度上调。目前市场仔猪再次进入“难求”阶段,养殖场购买意向强烈,但对外销售仔猪的厂家较少,且健康安全仔猪多自留。北方3月为补栏高峰期,仔猪价格仍有上行预期。

二元母猪市场报价有稳有涨,北方虽有部分报价跟涨,但实际成交有限,销售定价有可商谈空间。

表3:国内主要市场仔猪、母猪周度价格变化

图4:全国仔猪、母猪均价走势

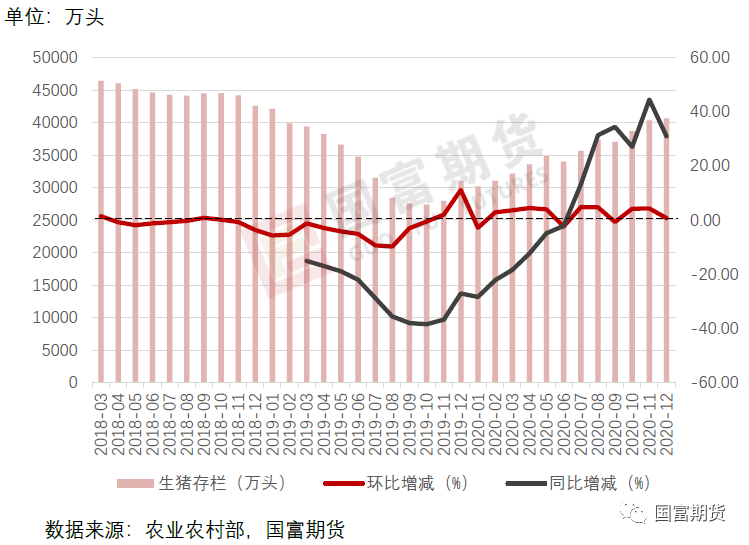

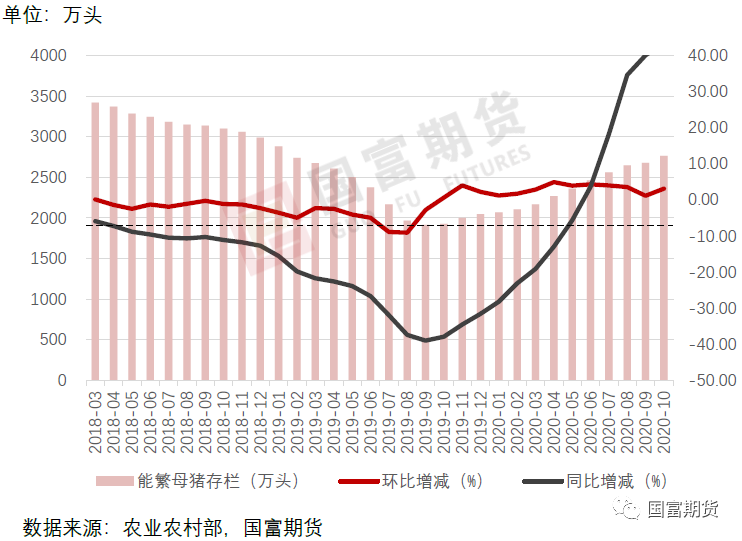

四、生猪存栏

非瘟疫苗毒及年末集中出栏,1月生猪存栏继续下滑

据涌益咨询样本点监测,生猪存栏总量1月再次出现下滑。截至2020年1月底,全国50kg以下小猪存栏环比减少4.26%,50-80kg中猪存栏环比增加7.11%,80kg以上大猪存栏环比减少9.22%。小猪存栏受损将持续影响2021年5月初后的肥猪供应,中猪对应3月底后供应。大猪存栏下降速度较快主要源于疫情叠加年底养户积极出栏。

春节期间非瘟最严重区域为河北、山东、江苏;仔猪腹泻导致死亡率增加的区域为广东、广西、湖北及湖南;零星散发区域有东三省及河南;而西南区域相对稳定。

本轮疫情区别于去年最大的特点在于,去年四季度为华南,西南,华中等区域高速补栏期,而今年则是疫苗毒等影响惨烈的一年。非瘟病毒不论野毒还是疫苗毒潜伏期较去年更长,症状更不明显,而目前用的检测设备不能100%测出,部分厂家反馈一旦发现,已有50%以上被感染,且传播力度极强,加之部分场家防范意识减弱,导致疫情传播有加剧倾向。

图5-1:生猪存栏及同环比增减

图5-2:50kg以下小猪存栏

图5-3:50kg以下小猪存栏环比走势图

图5-4:2021年1月50kg以下小猪存栏跟踪

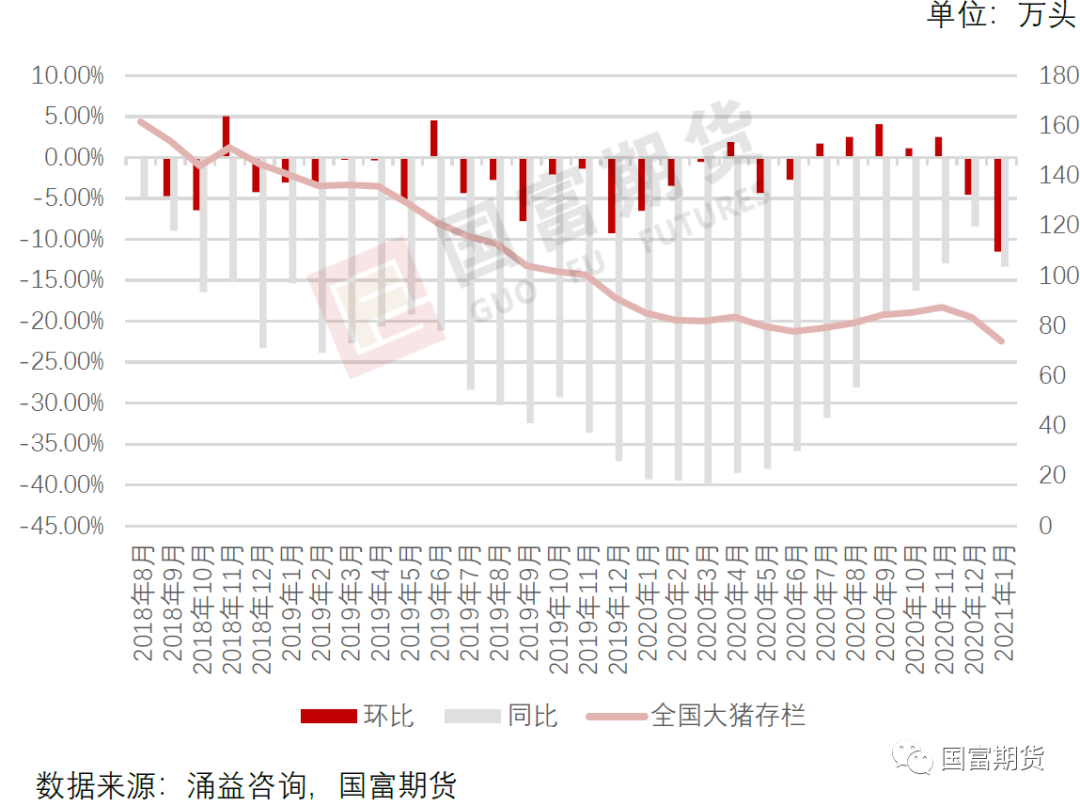

图5-5:大猪存栏

图5-6:生猪存栏结构图

五、产能恢复

1月能繁母猪数量继续减少,将影响下半年肥猪供应

能繁母猪存栏量自12月环比减少后,1月继续受损下跌。截至2021年1月,涌益数据显示国内母猪3327万头,其中能繁母猪存栏量2063万头,环比下降-4.99%,后备母猪存栏1264万头。

3月后母猪量或开始重新增加。3月后气候稳定期,进入传统疫情稳定时间段;经历了2020年11月中到2021年2月的抛售拔牙清场阶段,养殖场3月份生猪存栏量出现下跌,母猪场正处于空栏等阶段,相对利于复养;春节前两个月为养殖场出栏积极性及调运量较大的时间段,尤其北猪南调等动作频繁,年后随着消费下降,调运频度或略有下降,利好稳定疫情。5-7月或仍面临一波产能环比下降,进入雨季也是长江以南产能面临考验的时间段。

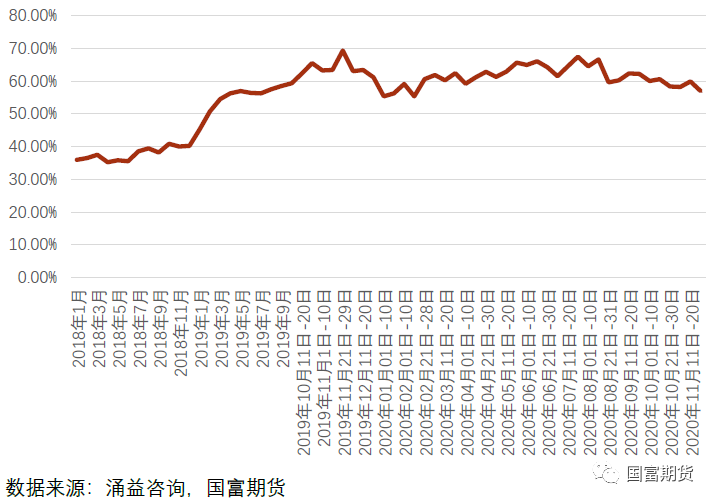

三元母猪方面,截至1月,能繁母猪中二元三元占比分别为56%和44%,由于产能受损,预计2021年三元比例仍不低于35%。

图6-1:能繁母猪存栏及同环比增减

图6-2:能繁母猪存栏量环比走势图

图6-3:2021年1月能繁母猪存栏量跟踪

图6-4:部分定点屠宰企业屠宰公猪占比

六、出栏均重

疫情影响持续,小体重猪抛售拉低猪价

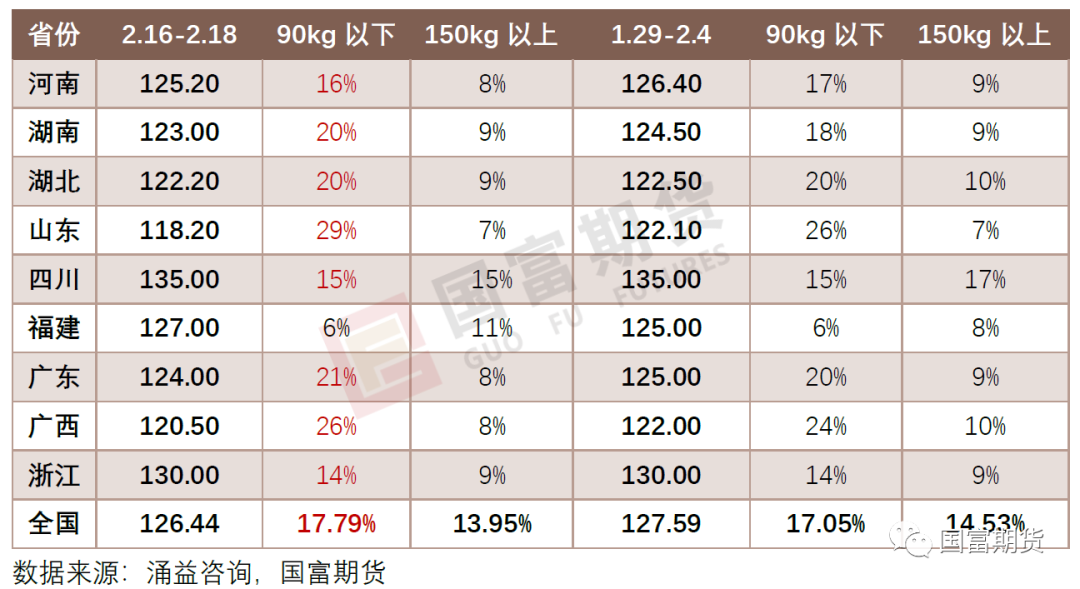

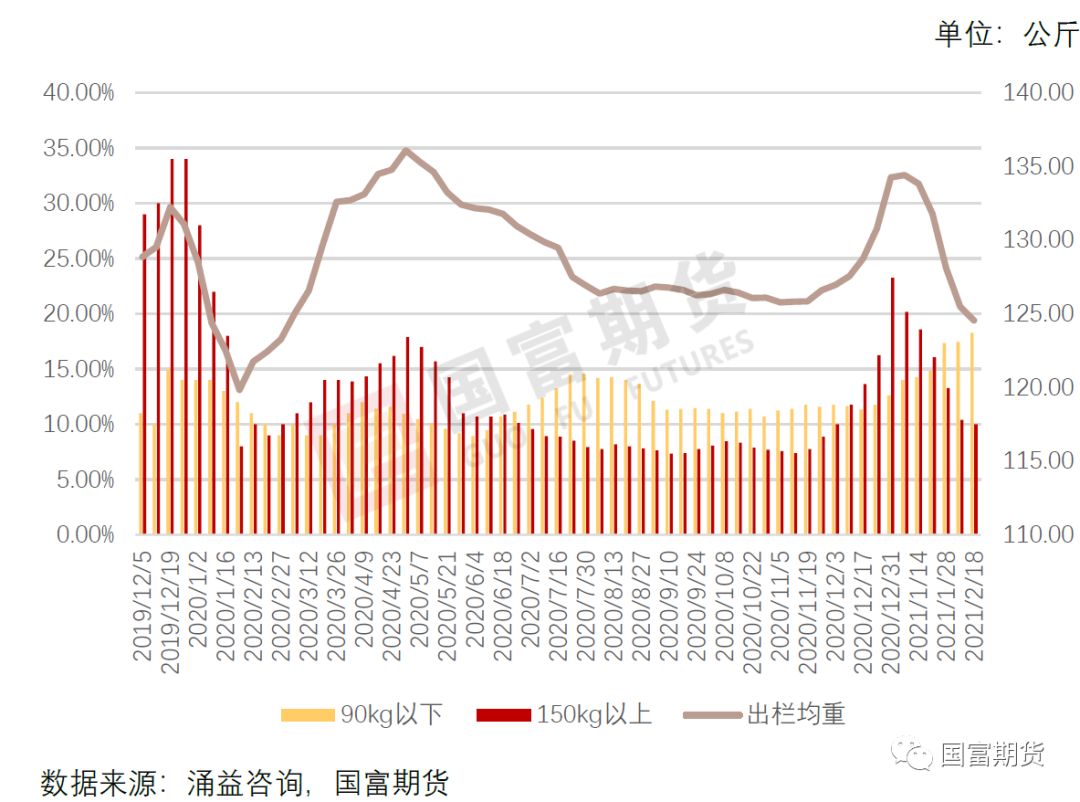

本周全国商品猪出栏平均体重为126.44公斤,较节前继续下滑1.15公斤,跌幅较小。90公斤以下占比继续增加0.74个百分点至17.795%,150公斤以上大肥出栏占比继续下滑0.58个百分点至13.95%。

本周疫情程度全国范围内较节前仍有加剧倾向,仍以华北华南较为严重,春节期间受放假等影响,抛售节奏一度放缓,开工后加速出栏。

本周肥猪出栏占比较节前继续下滑,节后大猪需求急剧下滑,走货较为较为吃力,且存栏明显减少,多数场家选择低于市场价出售。

表7:各省商品猪出栏体重及大小猪占比周度变化

图7:全国生猪出栏均重及大小猪占比

七、屠宰企业

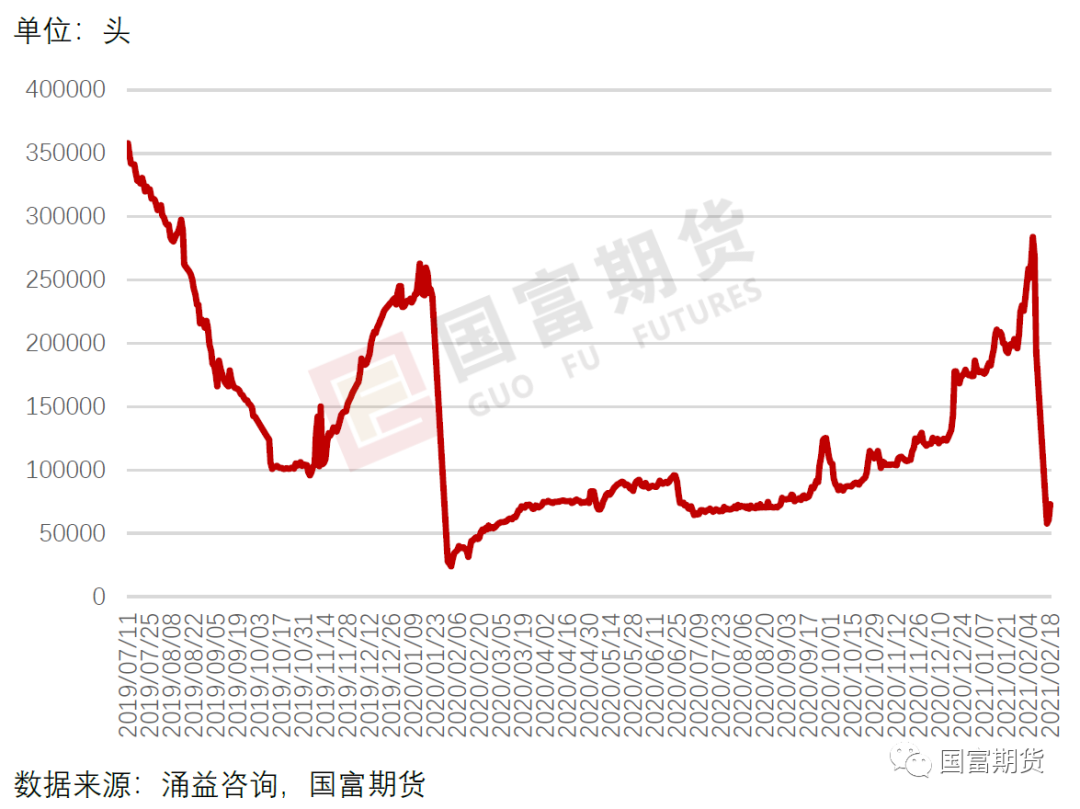

节后消费迅速转淡,屠企开工恢复缓慢

据涌益咨询数据显示,节后(正月初五至初七)样本屠宰企业合计平均屠宰量在63870头/日,较节前腊月廿六的峰值283937头/日回落幅度达77.51%,消费市场迅速转淡。

节后屠宰订单断崖式回落,但有别于往年,部分市场屠宰企业开工提前至正月初二,订单恢复较早,但整体交易市场偏弱,个别区域屠企因近期行情波动较大有推迟开工计划。短期规模化屠宰企业开工数量增多,但订单方面跟进缓慢,绝对淡季效应极为明显。

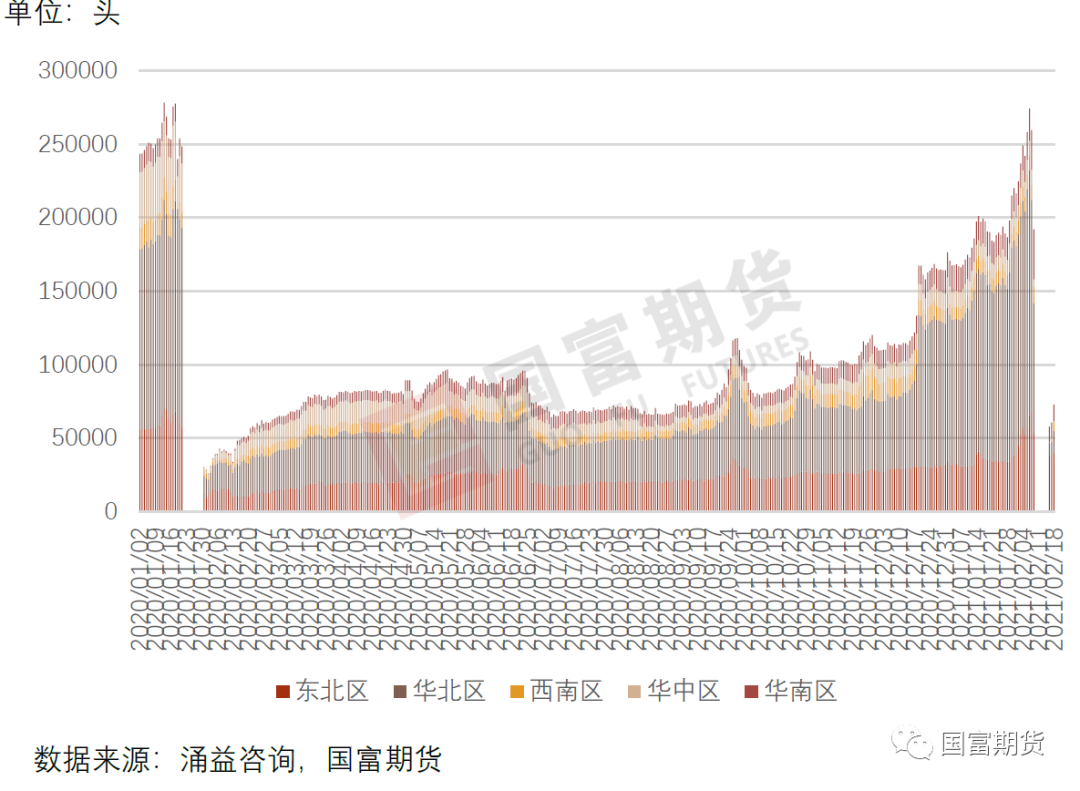

图8-1:定点屠宰企业日屠宰量

图8-2:屠宰产能分布

九、本周观点及后期展望

短期来看,肥猪价格下跌由几个要素组成:东北地区春节前散户手里大体重猪(300斤以上)未沽清的面临出栏;春节后屠宰量整体低位,南方地区大体重猪已较春季前降价0.4-0.6 元/kg,北方屠宰厂超150公斤的拒收,春节前拒收标准多为175公斤。后续随着大肥需求转淡,养殖户再压栏情绪不高,带动出栏;山东等地区低体重猪抛售严重,且仍在持续,受低体重猪带动,肥猪价格或下行。总的来看,2月肥猪价格预计将持续下滑,仔猪则面临上涨压力。

从中长期来看,抛售提前透支了4月之后的肥猪出栏,对9月的出栏也难有明显的补充效果。目前小体重猪和能繁母猪的受损情况或对6-10月的猪价起到一定支撑,2021年,猪价进入周期下行通道,中枢下移、存栏复苏是确定的大方向,但下跌走势恐难一蹴而就,下半年的反弹幅度值得期待。

您的一个“分享”

让我们之间的距离又近了一步

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)