市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

原标题:2020年中国城市燃气行业市场现状和竞争格局分析 垄断和竞争并存 来源:前瞻产业研究院

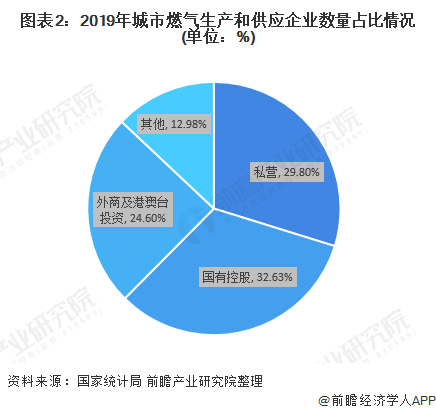

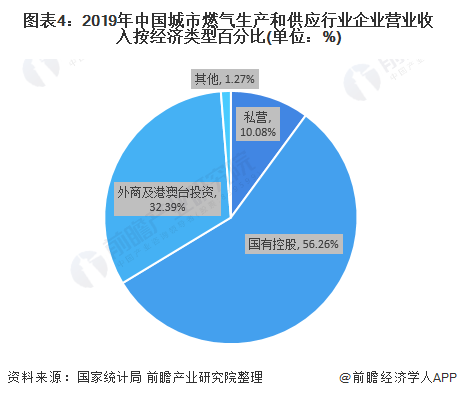

2019年,城市燃气工业企业数量达到1980家,其中私营、国有控股、外商及港澳台企业数量分别为590家、646家、487家;燃气生产和供应行业工业企业实现营业收入8831.2万元,其中私营、国有控股、外商及港澳台企业营收占比分别为10.08%、56.26%、32.39%。从城市燃气运行商收入市场份额来看,新奥能源、中国燃气和华润燃气排名前三。

工业企业数量上升,分布较为均衡

根据国家统计局数据显示,2013-2019年,城市燃气工业企业数量呈现逐年上升趋势,2019年达到1980家。截至2020年第三季度,企业数量为2357家。

现阶段,中国城市燃气生产和供应企业按经济类型主要分为国有企业、外资、私营及港澳台公司等。2019年,行业私营工业企业单位数为590家,占比29.8%;国有控股工业企业单位数为646家,占比32.63%;外商及港澳台商投资工业企业单位数为487家,占比24.6%。从企业数量来看,行业国有、私营和外资企业分布较为均衡。

营业收入逐年增长,国有企业占比第一

根据国家统计局数据显示,2016-2019年,城市燃气生产和供应业工业企业营业收入逐年上升,2019年营业收入8831.2万元,同比增长11.99%。截至2020年第三季度,营业收入为6107.4万元。

从不同经济类型经营企业营业收入占比情况来看,2019年占比第一为国有控股企业,占比为56.26%;外商及港澳台投资企业占比32.39%,排名第二;私营企业占比10.08%。

市场走向资本化和市场化,垄断和竞争并存

城市燃气行业实行特许经营权制度,政府一般以招投标的形式确定经营者。从城市燃气运营商竞争情况来看,国有企业参与者为深圳燃气、长春燃气等中国各城市燃气公司,一般这类公司都由政府控股,在当地拥有燃气专营权;而跨区域经营的燃气公司以外资公司和当地国企合资公司为主,其中港华燃气、新奥集团、华润燃气、中国燃气、昆仑能源已在城市燃气运营行业市场占据主导地位,在行业内具有明显的竞争优势。

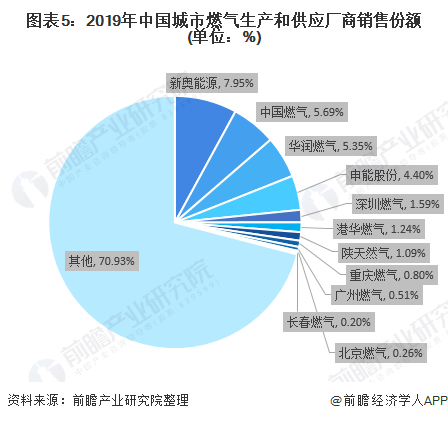

以我国燃气生产和供应行业工业企业营业收入为基数测算,2019年,新奥能源、中国燃气、华润燃气、申能股份四家企业市场占比均超过4%,营收排名领先。

与此同时,中国仍有少量未发放城镇燃气特许经营权的地区,为一些民营公司提供市场机会。中国城市燃气运营行业逐渐走向资本多元化和市场化的发展方向,行业整体将呈现出垄断和竞争并存的竞争格局。

更多数据来请参考前瞻产业研究院《中国城市燃气生产和供应行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)