如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:【信用评论】航空运输行业疫情影响简评 来源:新世纪评级

航空运输行业是受新冠疫情冲击极为显著的行业之一。各地方政府出台的临时交通管制措施与隔离措施导致民航旅客数量明显减少,民航出行需求大幅缩减,航空公司大面积停飞,民航业经济效益形势严峻。春运旺季遭受冲击,将对航空运输业全年经营业绩及现金流产生很大的负面影响。

对航空公司而言,航班大幅度取消,客座率与客票价格明显下滑,客票收入减少,同时大规模退票易造成航司短期流动性压力,预计2020年一季度部分航空公司将呈现不同程度亏损。尽管短期冲击明显,但预计财务杠杆适中且具备一定规模资金储备的航空公司地位依然稳固,且随着疫情逐渐受到控制,航空需求释放,客座率以及票价也会逐步改善;为减轻新冠疫情影响,缓解民航业经济效益严峻形势,政府扶持政策力度也将加大。

疫情影响

2020年初我国爆发新冠疫情,为加强防控工作,各地方政府相继出台有关疫情防控的交通管制措施与隔离措施,民航旅客数量显著减少,航空公司大面积停飞。根据民航局数据显示,航空运输市场出现负增长,1月份完成运输总周转量101.0亿吨公里,同比下降4.9%;当月共完成旅客运输量5060.2万人次,同比下降5.3%;1月份全行业飞机日利用率为9.2小时,较去年同期降低0.2小时,正班客座率为76.7%,正班载运率为65.2%,较去年同期分别下降5.1、4.5个百分点。1月23日后航班效益下滑进一步显著,行业飞机日利用率降至5小时左右,航空公司客座率和载运率下滑至50%以下。受疫情的影响,加上免费退票政策的作用,民航旅客量大幅下滑。春节以来(1月27日-2月12日)累计旅客运输量仅为1021万人次,比去年春运同期大幅下降了70%,平均客座率不到45%。

根据航旅纵横数据显示,从1月26日开始,国内出港航班执行量呈现明显下降趋势,1月31日出港执行7835架次已低于当日取消航班8124架次。从2月11日开始,出港执行量已持续低于3000架次,不到原计划航班20%水平,民航业经济效益形式严峻,短期内民航冲击将会持续。

航空公司面临短期流动性压力

疫情对于航空公司业务的影响主要体现在航班的取消,短期内航班取消率可能达到50%-80%,航班客座率和票价也出现比较明显的下滑。

根据各家航空公司2020年1月运营指标数据显示,旅客周转量、载运人次和客座率都有不同程度下降,但可用座公里数有所增长,主要由于各家航空公司于1月下旬开始调减运力安排,对单月运力量影响程度不及其他指标显著。

从1月运力供给来看,上市航司中,海航控股运力调整幅度较大,可用座公里同比下降21.24%。其余航司可用座公里仍表现同比增长,春秋航空运力影响较小,可用座公里同比增长17.35%。

需求端方面,春秋航空旅客周转量仍表现正增长,同比增长7.14%。其余上市航司呈现不同程度下降,中国国航、南方航空、东方航空、海航控股以及吉祥航空分别同比下降2.9%、2.24%、1.28%、29.92%和3.27%。客座率方面,各家航司也基本上呈现同趋势下降情况,民营航司客座率下降程度明显,海航控股、吉祥航空、春秋航空分别同比下降9.21%、6.84%和7.85%。

从2月18日航旅纵横上航班计划量前十的实时出航地区数据来看,一线城市及经济优势省份航班取消率处于74%-80%水平,其余省份的航班取消率基本高于80%,因此拥有一线城市或经济优势地区基地机场的航空公司仍具有一定程度的航班保有量。

以浙江省举例,从干线支线出港情况来看,干线航班计划取消量低于支线航班,杭州萧山机场航班计划取消量为80%明显低于省内其他机场,衢州机场、莫干山机场、东阳横店机场的计划取消量均为100%,因此我们认为疫情对以支线为主要航线的航空公司影响程度更深。

疫情对航空公司的财务影响主要体现在客票收入减少,航空租赁费等刚性成本支出持续,同时大规模退票易造成航司短期流动性压力。

受航班大量取消叠加客票价格下滑等因素影响,客票收入大幅减少,同时由于支线机场航班取消比率更高,我们认为地方性航空公司收入下降趋势更加明显。另一方面,大规模的退票易造成航司短期流动性压力,免费退票政策实行以来,民航局数据显示,截至2月10日国内外航空公司共办理免费退票1900多万张,涉及票面总金额超过200亿元。根据深圳航空近期发行的“20深航空(疫情防控债)SCP004”的资料显示,疫情期间深圳航空计划取消了约50%的航班数量,2020年1月20日至2月5日,累计退票金额约5亿元。

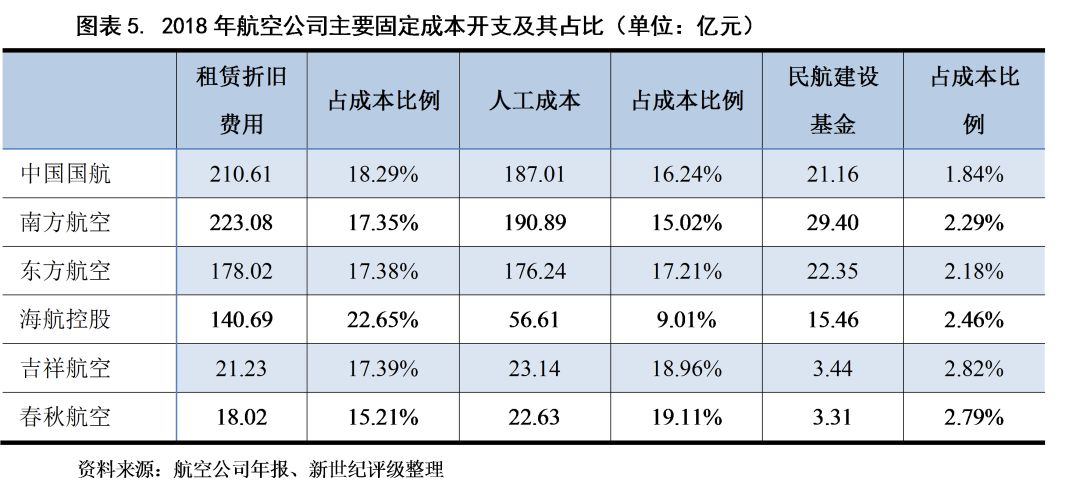

成本方面,由于固定成本(飞机租赁费、员工薪酬开支以及固定资产折旧等)持续开支,我们认为以融资租赁和经营租赁为主要模式的航空公司短期流动性风险更大。从租赁折旧费用来看,2018年海航控股租赁折旧费用占当期成本的22.65%,占比高于其他航空公司,预计短期海航控股租赁等成本负担较重。从机队构成数据来看,南方航空、吉祥航空自有飞机占比偏低,分别为33.22%和28.42%,租赁开支更高,短期经营压力相对较重。

短期内航空公司流动性压力将加大,尤其对于退票规模过大的航空公司,易造成短期内经营性现金流净流出现象,因此疫情期间的外部信贷支持、自身的财务杠杆以及资金储备等核心要素成为此次抵御短期流动性风险的重点。我们认为财务杠杆适中且具备一定规模资金储备的航空公司地位依然稳固,且随着疫情逐渐受到控制,航空需求释放,客座率以及票价也会逐步改善。但部分流动性本已紧张的航司,叠加此次疫情冲击后,其债务融资滚续或将进一步面临考验。

为减轻新冠疫情影响,缓解民航业经济效益严峻形势,国家采取一系列扶持政策。民航局表示,将已出台的免征航空公司应缴纳的民航发展基金政策落实到位。同时,继续向国家有关部门积极争取对民航企业疫情防控的财政补贴政策。出台进一步降低民航企业成本负担措施,对于执行疫情防控任务飞行的民航企业免收起降费等机场航空性业务收费以及免收航路费等空管收费。我们认为免征民航基金会一定程度上缓解成本开支但是利润补充程度有限,根据图表5显示,2018年各航空公司民航基金占当期营业比重在2%上下。

此外,我们参照2003年“非典”影响,根据民航局数据显示,2003年航空公司主营业务收入830亿元,主营业务成本685亿元,分别比上年增长1.1%和11.4%;全年亏损27亿元,较上年减利增亏30亿元。结合新冠疫情爆发时间与传染强度、民航运输规模、航空公司情况以及鉴于当年“非典”冲击,我们预计航空业所受冲击将显著大于2003年,尤其是2020年一季度,部分航空公司将出现不同程度亏损,以支线为主的地方性航空公司经营亏损时间将延长至上半年或全年。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)