原标题:收入断崖式下滑,项目频繁暴雷,安信信托到底怎么了? 来源:地产资管界

近日, 安信信托 (600816.SH)披露三季报,公司前三季度实现营收5.3亿元,同比下滑80.48%;归属母公司股东的净利润为-3.45亿元,同比下滑1533.6%;扣非后归属母公司股东的净利润为-4.5亿元,同比下滑226.71%,业绩在全国68家信托公司中排名垫底。

而在过去的三年间,安信信托净资产收益率连续排名第一,2017年实现营收55.9亿元,在68家信托公司中排名第一,净利润36.7亿元,仅次于平安信托,排名行业第二,但2018年却遭遇滑铁卢,当年取得营业收入2.05亿元,同比减少96.34%;归母净利润-18.33亿元,同比减少149.96%。

为什么在短短两年不到的时间里,安信信托从行业第一名下滑到最后一名?这背后有着怎样不为人知的故事?

是市场收紧惹得祸吗?

关于收入断崖式下滑,安信信托在财报中解释说是因为市场整体收紧,金融去杠杆进程加快,社会融资规模增量收紧导致市场资金面整体趋紧所致。

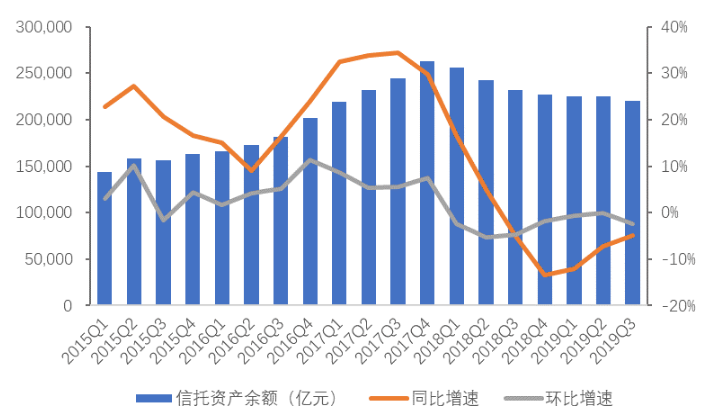

但事实果真如此吗?根据中国信托业协会的数据,截至2019年3季度末,全国68家信托公司受托资产余额为22.00万亿元,比2018年3季度末的23.14万亿元下滑4.93%。的确,信托行业在资管新规等政策的影响下,存量市场规模有所收缩,但并没有出现断崖式下滑,而同期安信信托的收入却大幅下滑80.5%,远远超出同期市场的整体变化率,所以仅仅把收入下滑归咎于市场整体收紧是很难让人信服的。

况且,2019年开年以来,在宏观经济下行压力增大的背景下,中央政策基调由“强监管、去杠杆”转向“稳增长、稳杠杆”,今年一季度以来的“宽货币”、“宽信用”政策得以持续,信托融资需求有所回暖,叠加前期通道乱象整治风险缓释,2018年被动收缩趋势逐渐得以收敛,信托公司主动投资意愿渐趋增强。

图表 1:2015Q1-2019Q3信托资产余额(亿元)

数据来源:中国信托业协会

装入如此之多的结构化主体,是何用意?

从安信信托的历年资产负债率走势与其历年经营成果对比来看,我们发现,安信信托在2018年底的资产负债率陡然上升,从2017年底的35.56%上升到2018年底的59.66%,上升了24个百分点,而同期的净利润也经历了10年来的首次转负,当年同比下滑149.96%。

图表 3:2014-2019Q3资产负债率与净利润增速走势图(%)

数据来源:安信信托历年财报

安信信托为何要在当年大举借债呢?

根据2018年经审计的财务报表,安信信托声称由于增加了纳入合并范围的结构化主体的数量,导致当年同时新增了资产和负债。

资产端来看,虽然当年计提了两笔资产减值损失合计15.41亿元,分别是持有印纪传媒股票对应的可供出售金融资产计提的减值损失9.91亿和持有中弘卓业集团有限公司的债权全额计提减值准备的5.5亿元损失,但当年资产总计依然从期初余额251.3亿元增加64.1亿元到期末余额315.4亿元,增幅25.51%,绝大部分新增的资产来自于“其他资产”报表项目,其在当年新增43.8亿元。

负债端来看,该公司当年负债总计从期初余额的89.3亿元增加到期末的188.1亿元,新增了98.8亿元或110.64%。从报表项目来看,新增负债主要来自于24.5亿元的拆入资金和93.6亿元“其他负债”报表项目。

被列入其他资产和其他负债报表项目的,都是来自于安信信托所称的结构化主体。安信信托在2018年底,将结构化主体的数量从2017年的14个增加到26个,并在2019年上半年增加到31个。

安信信托对未纳入合并范围的结构化主体按交易性金融资产计量,估值采用了期权定价模型的估值技术,金融资产按公允价值计量且其变动计入当期损益;对于纳入合并范围的结构化主体按可供出售金融资产计量,价值波动计入其他综合收益,不影响当期损益,且采用了第三方的估值技术。

根据最新的企业会计准则,企业存在纳入合并财务报表范围的结构化主体的,应当在附注中做出披露,包括披露企业向该结构化主体提供财务支持的情况,财务支持的合同条款,可能导致企业承担损失的事项或情况等,而安信信托并没有对26家纳入合并范围的结构化主体进行详细的披露。此外,会计师事务所对这26家结构化主体是否被纳入合并范围在审计报告的关键审计事项中也重点提到。

把如此之多的结构化主体纳入到合并范围,且装入上市公司的大多为负债并形成了大量的减值准备,而且在报告里并没有对其进行详细的披露,不得不让人怀疑其合法合规性。

一边是频频暴雷,一边是高管集体离职

从2018年到2019年5月20日,公司到期未如期兑付的项目25个,涉及金额117.59亿。2019年5月20日至9月30日期间,公司管理的信托产品到期的项目87个,金额230亿元,其中正常兑付的58个,金额65亿元,到期未清算的信托项目29个,金额165亿元。截至2019年9月30日,公司到期未清算的信托项目金额276亿元。安信信托只轻描淡写地认为项目逾期是宏观经济下滑和资管新规政策影响所致,对逾期项目并没有给出具体的兑付时间。

我们知道信托公司的收入来源为两部分:一是固有业务,二是信托业务。所谓固有业务,就是通常意义上的自营业务,就是信托公司用自有资金做投资,这部分的收益通常计入在投资收益里,但安信信托却把它不正常地计入到营业收入里了。所谓信托业务,就是资管业务,就是作为受托人,接受投资者的委托,帮着投资者去买卖有价证券等,信托公司主要是靠收管理费和佣金来获取收益,由投资者自负盈亏,按理来说应该是旱涝保收的业务,这部分收入需计入到营业收入里。

坏就坏在信托业不成文的刚性兑付里。

根据2019年半年报,截至报告披露日8月31日,安信信托涉诉的信托业务中由安信信托自身提供担保、远期受让等形式兜底承诺的金额为41.84亿元,母公司上海国之杰投资发展有限公司提供担保兜底8.14亿元,两者合计担保了49.98亿元。

而根据《信托公司管理办法》第34条的规定,信托公司开展信托业务,不得承诺信托财产不受损失或者保证最低收益。《关于规范金融机构同业业务的通知》(银监发[2014]127号)要求,“金融机构开展买入返售(卖出回购)和同业投资业务,不得接受和提供任何直接或间接、显性或隐性的第三方金融机构信用担保,国家另有规定的除外”。违反上述规定的,相关承诺可能被认定无效。

安信信托公司不可能不知道这两部法律,很显然其在明知故犯,可见其业务存在诸多不合规的地方。

数据来源:安信信托2019年中报,但数据截至8月31日

频繁暴雷从2018年开始,而高管集体离职潮也从2018年开始。

2018年4月开始,董秘开始离职,9月董事副总裁赵宝英离职,10月总裁、董事杨晓波离职,11月,合规总监、审计委员、薪酬与考核委员、独立董事等等均离职。2019年5月,安信信托召开股东大会,年满60岁的董事长王少钦正式离任。

不出问题,拿高薪拿到手软;一出问题,拍屁股走人,责任撇得一干二净。监管部门是该好好地对其做离任审计了。

如此多的暴雷是否涉嫌关联交易?

关于信托资金投向,2018年度安信信托主要投向实业、房地产、基础产业等领域。同时深化业务结构调整,向生物医药、港口物流等多个行业和领域进行拓展和布局。

图表 4:安信信托股权穿透图

数据来源:安信信托2018年年报

安信信托的母公司是国之杰,而国之杰的主业是房地产,国之杰的母公司是上海谷元房地产开发有限公司,其主业依然是房地产;而安信信托此前已被曝出存在兑付危机的中民投董家渡项目、深圳罗湖城市更新集合资金信托计划、新农村发展基金集合信托计划等均系房地产项目。其中,董家渡项目隐现资本市场上的“达州帮”。

公开资料显示,安信信托有多个信托项目的资金去向被指向中迪禾邦,而中迪系所涉逾期本金为23.5亿元。中迪禾邦的实控人为李勤,李勤为四川达州人;而安信信托实际控制人高天国是四川南充人。南充,紧邻达州。

所以,安信信托与控股股东上海国之杰投资发展有限公司是否存在显失公允的关联交易,是否存在利益输送,始终是一个大大的问号。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)