原标题:中美航司大PK,朝阳初升,格局渐成 来源:进门财经官方号

目前,美国是全球第一大航空市场,发展成熟,形成了寡头垄断的格局;我国航空市场仍处于高速发展阶段,但格局与美国类似,那么在未来中国航司优势何在?

华泰证券交运行业分析师沈晓峰在进门财经路演时认为,中国航司成本管控效果显著,单位扣油座公里成本比较稳定,而美国航司的人工成本、辅助业务成本和旅客服务等其他成本占比更高,使其单位扣油座公里成本逐年提升。随着需求的不断提升,中国航司的地位将会水涨船高。

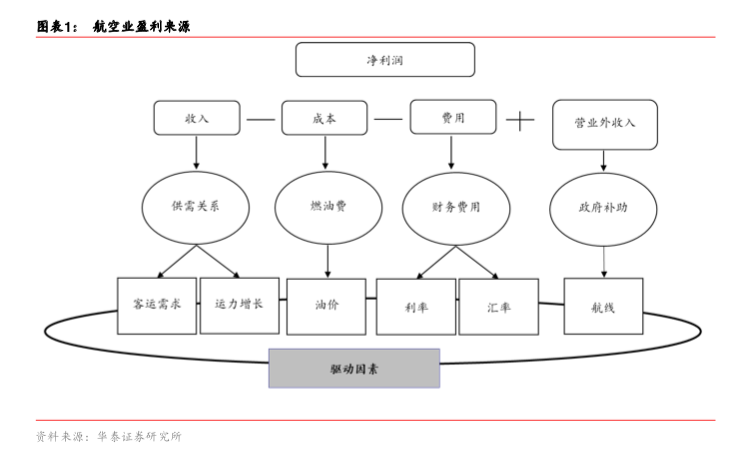

一、全球总揽:航空业的周期性波动

航空业作为传统周期行业,业绩波动主要来源于供需关系的变动,油价的周期性,同时汇率的波动也将对航空公司盈利产生影响。

1)供需:受外部影响波动,供给略滞后需求变化,受对未来经济增长的预期和竞争对手博弈的影响,因此供需差出现周期性波动;票价随供需差出现周期性同向波动。

2)成本:燃油效率不断提升,但油价依然主导航油成本,而油价随原油供求、美元强弱上下波动,人工、餐食等成本随物价不可逆地上涨。

3)财务费用:我国航空公司主要通过美元结算采购飞机,存在美元净债务,同时国际业务通过外币结算,若人民币贬值,将产生汇兑损失,反之将产生汇兑收益,汇兑损益对航司盈利产生重要影响。

从全球整体来看,航空需求增幅和GDP增幅呈现一定相关性,并且需求较弱时,全球航司净利润或将进入亏损状态。1970年至今,全球航空业出现了四轮较大幅度的下滑:

1)1980-83:1978年美国放松管制导致竞争加剧,叠加1979年石油危机和1980年美国华盛顿洲火山爆发,全球航空需求大幅下滑;

2)1990-93:海湾战争局势动荡,叠加1990年伊朗地震、1991年孟加拉国飓风和洪水,导致航空需求疲软;

3)2001-05期间:互联网泡沫破裂、美国911恐怖袭击以及2003-04年中国SARS,全球航司盈利再次遭受打击;

4)2008-09:2009年全球次贷危机,全球经济停滞,引发全球航空需求触底,全球航司普遍亏损。

分国家来看,美国1978年放松航空客运管制以来,行业盈利经历周期性波动,国家自身经济周期、航空业竞争格局等都成为了美国航空业盈利波动的原因。

分国家来看,美国1978年放松航空客运管制以来,行业盈利经历周期性波动,国家自身经济周期、航空业竞争格局等都成为了美国航空业盈利波动的原因。

放松管制初期,美国航空公司数量增加,票价下降,产生过度竞争,行业盈利水平连续5年向下,期间接连出现破产和兼并收购,叠加70年代末两伊战争爆发,油价迅速上涨,美国航空公司在1981至1983年共亏损13.2亿美元。

90年代初,全球经济进入周期循环低谷,但美国航空业仍在加速扩张,成本高企,叠加海湾战争拉高油价,欧盟等其他地区经济增幅放缓,美国航空业连续3年亏损,共109亿美元。

20世纪90年代,美国经济逐步恢复平稳增长,带动美国航空出行需求稳步提升,各大航空公司也无力再继续无限制的扩张行为,运力投放增速开始减缓,客座率也持续爬升,美国航空业经历了长达6年的盈利周期。

但2001年互联网泡沫破灭、911恐怖袭击,叠加此后油价持续攀升,美国航空业再次进入亏损周期,2001年至2005年美国航空业共亏损606亿美元。2006-2007年短暂喘息后,2008年的金融危机使得美国航空业又一次陷入亏损。

在金融危机的重创后,美国航空业启动兼并收购,开始缓慢复苏,通过兼并收购实现规模

效应,避免了各航空公司的无序扩张与恶性竞争,伴随油价下跌,经济增幅稳定,美国航

空业重新进入高度景气周期,盈利水平维持高位。

世界其他地区航空业同样逃脱不了周期性的命运。日本航空在90年代开始放松管制,逐步放松准入、价格管制和资源分配,使得原本的航空寡头之一全日空在90年代进入亏损周期,21世纪初业绩也较为波动。

世界其他地区航空业同样逃脱不了周期性的命运。日本航空在90年代开始放松管制,逐步放松准入、价格管制和资源分配,使得原本的航空寡头之一全日空在90年代进入亏损周期,21世纪初业绩也较为波动。

2009年金融危机时期,日本经济下滑,航空业遭受打击,2010年日本政府实施大规模经济刺激政策,经济逐步复苏,日本航空业进入稳定盈利周期。

欧洲于1987年管制放松,之后欧盟内新成立了80余个航空公司,低成本公司崛起,叠加高铁分流,欧洲航空从1999年开始亏损。

欧洲挂旗三大航空公司英航、法航、汉莎航为也陆续开始了私有化、兼并收购之路,2004年,法航兼并荷兰航,汉莎兼并瑞士航,2010年英航兼并伊比利亚航空。之后虽由于债务危机等经历短暂的亏损,欧洲航空业整体盈利较为稳定。

观察中国航空业,盈利不仅受到自身经济影响,油价与汇率同样加剧了其周期性波动。2003年“非典”、2005年行业过度竞争、2008年奥运安保和金融危机,都使得行业经历亏损。

另外2009年以来,虽然行业保持盈利,但受到油价高位、经济增幅放缓、高铁分流等多因素影响,行业盈利依旧存在波动,2018年由于油价同比提升以及人民币大幅贬值,我国航空业利润再次遭受打击。

另外,航司盈利年内同样呈现周期性。航空作为中长距离出行运输工具首选,旅游和公商务旺季势必将促成航空旺季,在旺季航空票价和客座率将共同推动航司盈利达到峰值。虽然不同国家航空旺季存在差异,但年内航司收入与盈利占比存在季节性规律。

另外,航司盈利年内同样呈现周期性。航空作为中长距离出行运输工具首选,旅游和公商务旺季势必将促成航空旺季,在旺季航空票价和客座率将共同推动航司盈利达到峰值。虽然不同国家航空旺季存在差异,但年内航司收入与盈利占比存在季节性规律。

以我国南航为例,暑运是我国旅游和出行旺季,三季度也成为了南航营收占比最高的季度,近六年均值占比达到29%,相比其余三个季度高约5个百分点。

而净利润的年内季节性更为明显,平季与淡季的票价和客座率与旺季无法相比,近六年南航三季度净利润占比全年平均达到71%。

一季度受到春运的推动,近六年平均贡献39%的盈利,二季度是航空较为平淡的季度,而四季度由于需求较弱,并且刚经历三季度旺季,供给提升,过去六年有五年四季度处于亏损状态。

全球范围内,航空公司盈利周期性是常态,但也存在稳定的盈利时期(如金融危机后的美国和日本,以及债务危机后的欧洲)。

与此同时,我国航空业盈利始终波动性较大。本篇报告试图从美国和中国航空业内在角度,对比分析影响盈利稳定性的原因,并探讨如何提高航空业盈利稳定性。

二、对比分析:多原因提高航司盈利稳定性

1、行业发展成熟使得供需结构不易受打击

不同的行业发展阶段,使得中美航空业的供需结构存在内在不同。

对比中美航空发展阶段,中国尚处于成长期,航空需求两位数增长,航司实行快速扩张抢占市场策略,需求的波动更容易使得供需结构恶化,造成我国航司盈利较为脆弱,易受打击。

而美国航空业经过近百年的发展,尤其是近十年,通过兼并重组形成寡头垄断,航司压低供给,需求增速连续高于供给增速,维持高客座率和票价,使得美国航空业进入了前所未有的景气周期,供需结构与盈利稳定。

回顾1979年以来,即使美国放松管制,行业竞争加剧,美国航空业依然需求增长平稳,仅4年增速大于10%,而中国航空业严重滞后美国,从人均乘机次数看,仍然具有较大发展空间,处于快速发展阶段,尤其21世纪后发展迅猛,航空需求相比美国增长迅速。

供给端,中国为匹配迅速发展的航空需求,飞机引进速度维持高位,供给同样高速增长,但航空公司处于争夺行业需求增量阶段,价格战成为有效手段,叠加一线机场空域有限,运力投入至尚需培育的市场,并未考虑实际收益品质,导致空有客座率的提升,票价波动剧烈。

并且由于飞机引进存在时滞,需求增速更快时,需求波动使得供给无法匹配需求增速可能性更高,盈利水平无法保持稳定增长,更容易产生波动。

反观美国,在金融危机后,美国航空业逐步形成寡头垄断,各航空公司不再盲目投入运力抢夺市场份额,同样不再通过价格战吸引客源,尤其在国内市场,良好的供需结构推动美国航空业走出稳定的盈利周期。

反观美国,在金融危机后,美国航空业逐步形成寡头垄断,各航空公司不再盲目投入运力抢夺市场份额,同样不再通过价格战吸引客源,尤其在国内市场,良好的供需结构推动美国航空业走出稳定的盈利周期。

供需结构是否脆弱,从票价和油价的同步性可看出端倪。在竞争激烈的市场,参与者有动力投入更多产能。若油价下跌,航空公司势必利用这一契机,加大供给降低票价,从而抢占市场。并且航司维持票价能力也相对较低,票价波动幅度更大。

2014年国际油价开始大幅下滑,我国航空公司乘机加大国际线投入,瓜分国际航线航权。

2015和2016年,三大航(中国国航、南方航空、东方航空,下同)国际线ASK同比增长分别为24.3%和21.8%,同时国际线单位客公里收益水平同比下滑明显,国航分别下滑7.1%/12.1%,东航分别下滑4.7%/14.9%,南航分别下滑10.0%/11.1%。

美国由于高度的垄断,使得航空公司不再需要通过压低票价提高市场份额。2018年国际油价相比2011年下滑35.9%,但在此期间,美国航空平均票价仅下滑12.4%。

总结来看,由于中国航空业仍处于成长期,空有表面上三大航的寡头垄断,但供给有天然加速的冲动,供需结构较为脆弱,激烈的竞争使得行业收益水平无法得到保证,盈利能力波动可能性更大。

而美国航空业已度过价格战抢夺市场的时期,供需增长均更为平稳,匹配程度更高,盈利水平得以更为稳定。

2、股东构成重叠,利益绑定提高供给默契

2、股东构成重叠,利益绑定提高供给默契

通过兼并收购,美国航空业形成了四大航空公司的寡头垄断,供给达成默契,行业供需结构的稳定性提高。

美国航空业不仅有表面上的寡头垄断,四大航空公司背后的股东还具有高度的重叠性,使得公司供给间默契程度更高,进一步提升了盈利稳定性。2018年底,有四家机构持股在四大航空公司总和占比超过25%,并且均为前5大股东。

高度重叠的股东背景,使得美国航空业公司间的竞争态势趋弱,垄断特性更为严重,航司间的默契促使行业压低供给,更易与需求匹配,客座率在高位稳中有升,收益水平持续增长,提升盈利稳定性。

3、区域市场垄断,加深盈利护城河

中美航空业从市场集中度来看,并无明显差异。中国三大航2018年市场份额为63.6%,若加上海南航空,中国前四大航司市场份额达到76.5%,相比美国四大航(达美航空、美国航空、联合航空、西南航空)市场份额81.1%并无明显差别。

但是,区域市场竞争格局不同,美国航司在主要基地机场市场份额占比明显更高,为美国航司提供了更高的护城河,增加了盈利稳定性。

美国主要机场市场集中度高,枢纽优势明显。美国前10大机场,航司主要表现为一家独大的“1+X”模式和两家势均的“2+X”模式两种类型。其中,包括亚特兰大机场在内的7家机场,一家或两家航司占据市场主导地位,最大承运人市场份额基本都在35%以上。

“1+X”模式是美国前十大机场的主要类型,达美在亚特兰大机场份额更是高达74.6%,美航占达拉斯国际机场的市场份额高达79.0%。

同时,芝加哥奥黑尔机场、丹弗机场、西雅图机场等3家机场有2家航司势均力敌,最大承运人市场份额均在40%左右。洛杉矶机场、纽约肯尼迪机场和拉斯维加斯机场则呈现3家航司激烈竞争的状态。

我们认为,一家航司占据主导地位的“1+X”模式是做大做强机场的优先选项,所以也更易被机场公司推崇。

一家航司占据主导,有利于航空公司集中优势资源,提高中转航线比例,加强机场枢纽功能,吸引流量,也有助于稳定所在基地机场的盈利水平;同时,在一家航司占据主导的情况下,机场适当引入其他航企,形成“1+X”模式,也有利于形成适度竞争、共同发展的良好局面。

从中国来看,主要机场市场集中度较高,但低于美国,竞争比较激烈。中国前10大机场中,国内航司主要表现为一家独大若干家均衡的“1+X+X”模式和两家均衡的“2+X”模式两种类型,并且头部航司市场份额明显小于美国。

以中国2018年旅客吞吐量排名第一的首都机场为例,国航ASK占比达38.9%,为第一大承运人,但市场份额仍然低于40%,与达美占亚特兰大机场74.6%的份额和美航占达拉斯国际机场79.0%的市场份额形成鲜明对比。

旅客吞吐量位列第三的广州白云机场,南航ASK占比53.0%,尽管高于50%,但其余市场份额主要均匀分布给国航、东航、海航等其他航司,与美国“1+X”模式的机场仍然有一定差距。

成都双流机场、昆明长水机场、深圳宝安机场、上海虹桥机场等中国其他主要机场都呈现市场分配较为均衡的特征。

区域市场的竞争格局不同,对于中美航司的盈利稳定性业产生了影响。由于出行需求两端的唯一性,导致乘客对于出发机场和目的地机场选择较少,若特定机场市场集中度较高,意味着竞争者更少,将有利于航司获得更高的垄断能力,以及更为稳定的收益。

中国航空业虽然整体市场集中度相较美国差别较小,但在特定机场的竞争环境相比美国恶劣,基地航司在基地机场面临的竞争压力更大,需要防备其余航空公司的竞争,收益水平的定价权和话语权较低,增加了盈利的波动可能。

4、使用金融工具,对冲盈利风险

航空公司的经营外部风险较多:

1)由于航空公司燃油成本占比较大,并且油价呈现周期性走势,盈利天然受到国际油价波动的影响;

2)贷款利率的浮动增加了航司的利率风险;

3)国际航线的开辟使得营收暴露在汇率风险下,我国航司外币负债更加大了外汇风险。金融工具的正确使用可以有效的降低多重外部风险,对于金融工具种类以及使用程度的不同,同样造成了中美盈利波动的差异。

中国大陆航空公司并未做燃油套保,通过签订利率互换合约以及货币互换合约对冲利率风险,三大航中东航和南航签订外汇远期合约以规避汇兑风险,但对冲工具均存在规模限制,并未完全对冲相关风险。

而美国大多航司签订燃油套期保值合约和利率及外汇套保业务,尽可能缩小相关风险敞口。

不过需要注意的是,金融工具的使用需要一定的专业性,航空公司若不能正确的使用,或

将造成盈利不必要的波动。

三、成本分析:中国航司单位成本更为稳定

除去营收端的稳定性,成本端也会对盈利稳定性产生影响。我们对比了中美三大航的单位成本,美国单位座公里成本高于中国,且单位扣油座公里成本逐年提升,而中国单位座公里成本,尤其是单位扣油座公里成本比较稳定。总体来看,中国航司成本更为稳定。

从三大航司单位座公里成本分析:自2012年两国基本趋同后,中国单位座公里成本持续下降(主要受益于油价下跌,使得中国三大航单位座公里成本自2011年的0.52人民币/ASK降至2018年的0.42人民币/ASK。

同时单位座公里扣油成本自2011年的0.30人民币/ASK降至2018年的0.28人民币/ASK);美国航司单位座公里总成本则较为波动,因单位人工费用持续上升,我们注意到单位扣油座公里成本持续上涨(自2010年的0.0559美元/ASK上升至2018年的0.0692美元/ASK)。

对比中美航司燃油成本,虽然由于国际油价波动,单位燃油座公里成本在近五年有较大起伏,但中美之间单位燃油座公里成本相差无几,并没有对两国航司盈利差异产生影响。

观察平均单位油耗,中国航司近年来单位座公里油耗低于美国,或主要由于中国机队机龄及机型更新,油耗更低,并且成本管控更为严格,使得近年单位油耗下降更快。

但可以推断出,中国航空公司面临的油价更高,或由于美国航司燃油套保使用较为得当。若我国航司持续进行成本管控,燃油成本与美国航司相比或可成为成本优势。

分拆各成本项,中美航司成本结构存在差异。燃油成本是中国航司最大成本项,2018年占比营业成本约33%。

另外折旧与摊销和起降费占比明显高于美国航司,或由于我国航司引进飞机价格与美国航司相比并无优势,而起降费较高,或由于两国人口地理不同,导致中国的航班航距较短,使得中国航司的单位起降费用占比更高。

美国航司面临更高的人工成本占比,另外辅助业务成本和旅客服务等其他成本项占比更高。

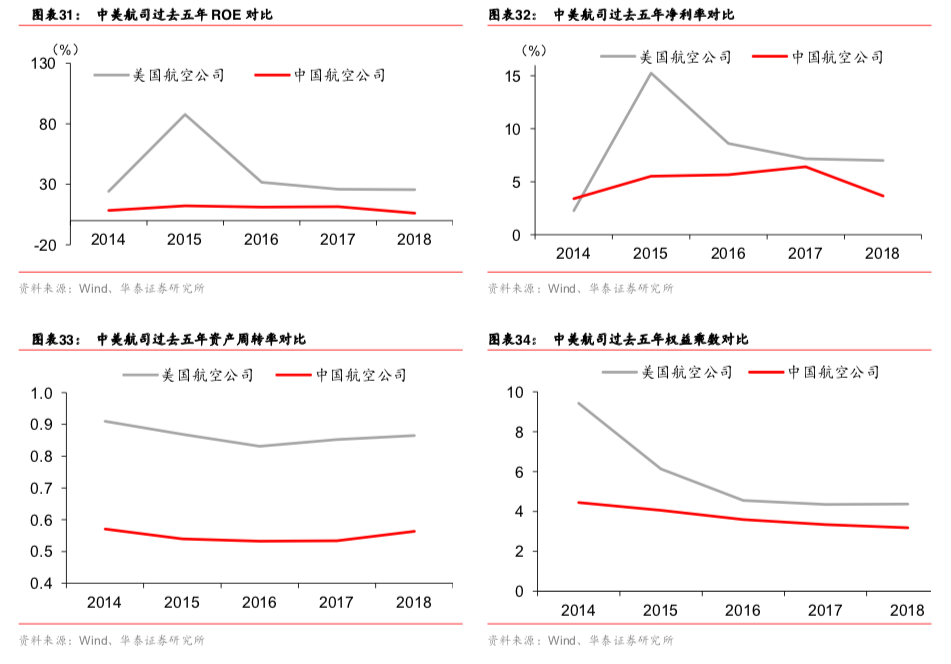

四、杜邦分析:美国航司ROE趋于稳定,整体高于中国航司

观察中美航司ROE水平,美国航司明显高于中国三大航,并且拆分来看,净利率、资产周转率和权益乘数均高于中国航司。

过去五年美国航司ROE均高于中国航司,更为成熟的市场显示出更强的盈利能力。其中2015年明显高于其他年份,主要因美联航的税收调整,产生30亿美元的税收收益,拉高美国航司整体盈利水平。

过去五年美国航司ROE均高于中国航司,更为成熟的市场显示出更强的盈利能力。其中2015年明显高于其他年份,主要因美联航的税收调整,产生30亿美元的税收收益,拉高美国航司整体盈利水平。

除去特殊值年份,美国航司的ROE水平更为稳定,2014年-2018年ROE离散系数为0.12,而同时期中国航司ROE离散系数为0.27,中国航司盈利波动更为明显。

拆分来看,过去五年美国航司净利率、资产周转率和权益乘数均(除去2014年净利率)高于中国航司。两国航司资产负债率近年均逐步下降,但美国航司杠杆使用仍更加激进,权益乘数高于中国航司。两国资产周转率相对较为稳定,同样美国航司更高,体现出更高的飞机使用效率。

中国航司更高的ROE离散系数来自于更高的净利率波动,2018年我国航司遭遇油价和汇率双杀,净利率从2017年6.4%下滑至2018年3.7%,导致了我国航司ROE从11.5%下滑至6.2%。

所以若我国航司净利率稳定性提高,则ROE稳定性将得到改善。

首先,营造更好的供需结构和竞争环境将成为主要途径。更好的供需结构和竞争环境将推动更为平稳的客座率和票价,并且在油价大幅波动时,也将有利于航司转嫁燃油成本的增加。

其次,优化区域市场竞争格局,提高基地市场份额,将有利于提升基地航司竞争力,巩固话语权,提升资源使用效率。

另外,面对人民币汇率的波动,适当采取相关金融工具,并持续优化外币负债结构,减小汇率风险敞口,同样将有效增加我国航司盈利稳定性。

文章内容为华泰证券交运行业分析师沈晓峰在进门财经路演的核心观点

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)