来源:高禾资本圈

原标题:下一个“爱尔眼科”!股价一个月翻倍,昨日却跌停,游资和机构大进大出,股价暴涨暴跌...

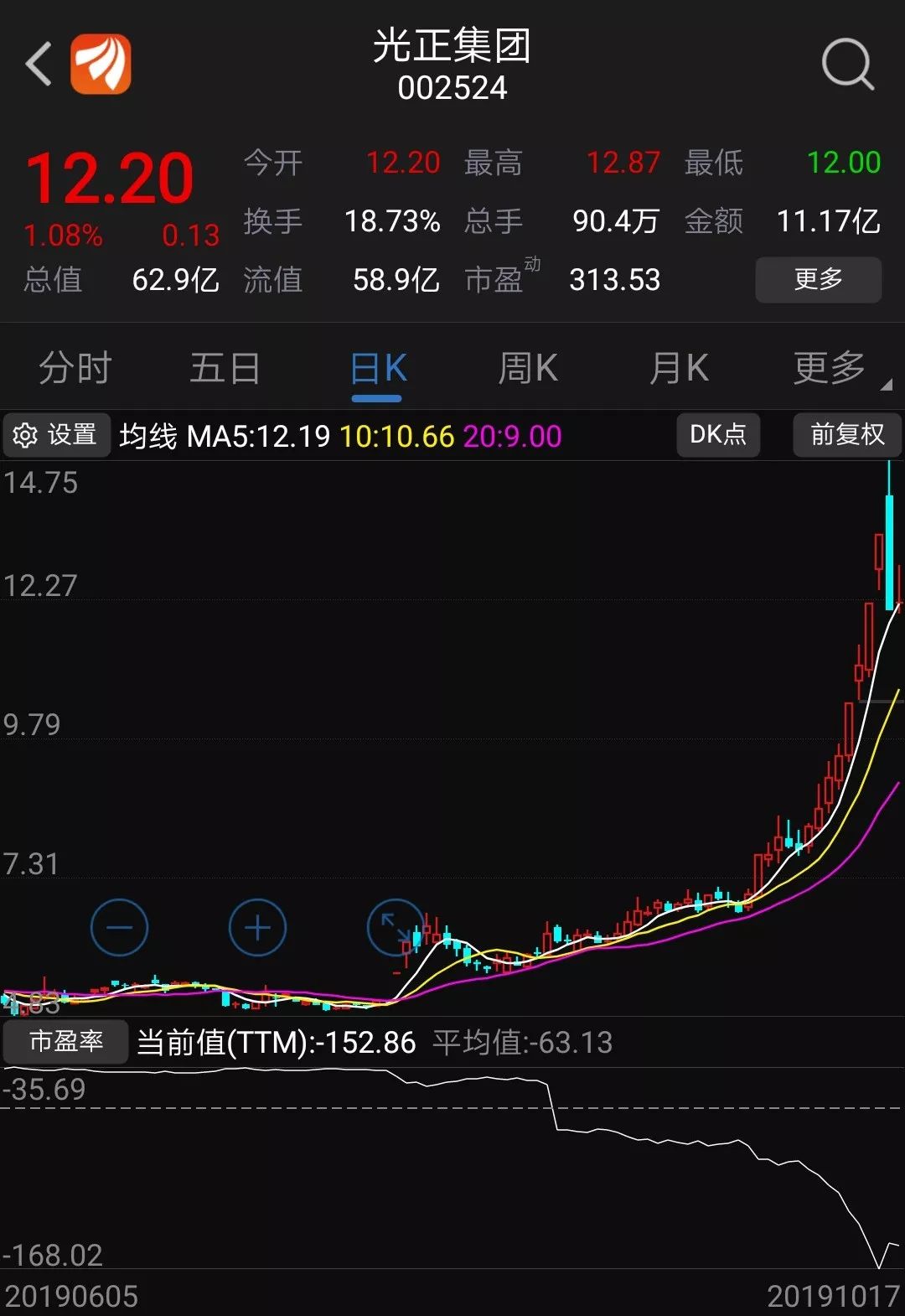

16号, 光正集团 ,上演天地板!

这家原来钢结构为主业的公司,已经被投资人视为下一个“ 爱尔眼科 ”的超级潜力股。

二级市场上,该公司股票当天高开后迅速拉升,触及涨停后急转直下,随后一路下跌,尾盘封上跌停板,全天振幅达19.99%,收盘报12.07元,当日成交量达114万手,是前一交易日42万手的近三倍,成交额接近15亿元,换手率为23.74%。

此前,光正集团股价连续大幅上涨,一个月即实现翻倍。统计显示,自9月9日至10月15日收盘,共21个交易日,该股累计涨幅超100%。

自7月31日公告拟收购上海新视界眼科医院投资有限公司49%股权后,光正集团受到资金热捧,公告当日即“一字”涨停。

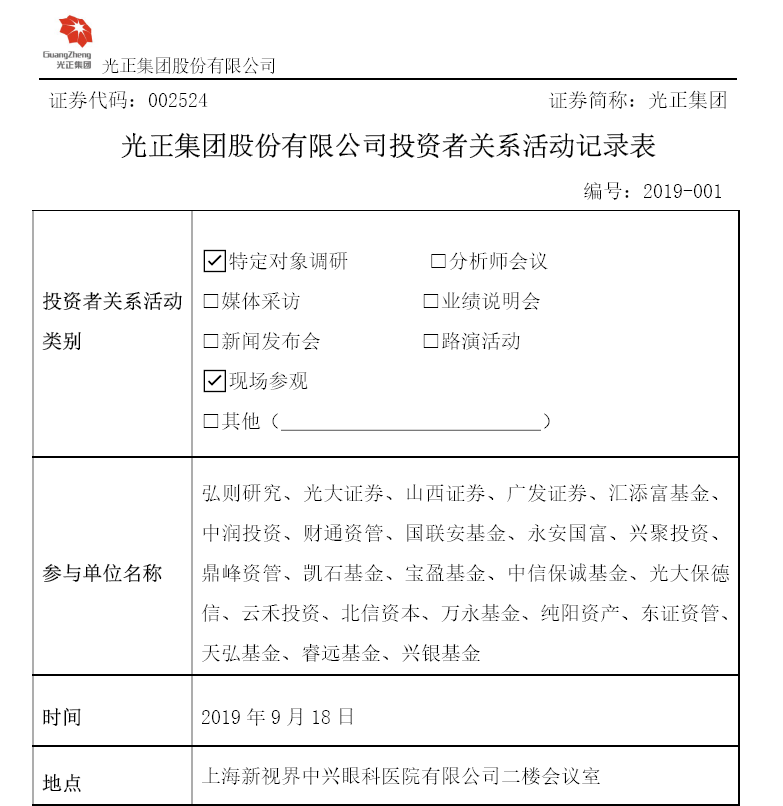

统计显示,从7月31日以来,光正集团在50个交易日累计涨幅接近140%。尤其是,9月18日公司接受23家机构调研后,9月20日涨停,且此后暴涨至今!

实际上,在收购新视界眼科并转型医疗之前,光正集团曾几次转型跨界以拯救业绩,但效果都不太理想。

因此,光正转型医疗服务行业的消息释出之后,光正集团能否担起成功运营新视界眼科的大旗引发业内广泛关注。 光正集团的这次转型,能够成功吗?

且看今天的上市公司研究分享!

01以“钢结构”为主业起家转轨“能源、医疗”双主业

2000年前后,国内房地产市场一片红火,带动了建筑市场的蓬勃发展,光正集团的创始人周永麟顺势而为发起设立了钢结构公司。 之后的钢结构市场经历了十几年的辉煌期。光正集团的钢结构公司,是新疆第一家同时具备钢结构设计及施工资质的企业。在中国基建大发展的时代,钢结构建筑是建设部认可、推广的十大高新技术建筑材料之一,因此受到了国家政策的鼓励。 当时行业内都不熟悉钢结构,公司的投标价格是参照混凝土建筑的价格核算,毛利率较高,也是在钢结构市场的黄金时代。

于是,光正集团2010年12月成功上市,成为中国资本市场的一员。

然而,钢结构市场的好日子持续时间并不长,钢结构本身的低门槛导致行业进入恶性竞争阶段,钢结构价格从七八百元一平方下降到四五百元一平方;同期,国内建筑市场竞争加剧,越来越多的建筑公司为了取得工程,先行垫资建设。 时代的变迁让钢结构行业遇到了发展瓶颈。国家房地产调控,停止建设楼堂馆所等政策对钢结构的影响最大,而政府的安居工程、棚户区改造等项目又很少用到钢结构,企业计提坏账准备无疑会越来越多。

钢结构行业的症结已非常明显,做得越多,垫得越多,有的钢构企业百亿营收,却利润奇微。 从光正集团上市后几年的财务报表看,公司的营业收入虽然增长了好几倍,但净利润萎缩十分明显,转型成为了光正集团的必要选择。 2013年,光正集团就尝试涉及了石油天然气、教育、金融等多个行业的数单并购案。基于新疆能源区位优势,以及正现金流管理理念,2013年,光正集团果敢收购庆源管输51%的股权。 2017年以来,光正集团进一步增资光正燃气,收购了吐鲁番市光正燃气,新设了光正新能源科技、巴楚县光正燃气等。而去年底,光正集团再以两千多万元的价格收购中景利华石油化工51%的股权,开始积极布局分布式能源业务、充电桩项目,公司清洁能源产业链布局进一步完善。 在光正集团2017年的财务报表上,燃气产业为光正集团贡献了超过3亿元的营收,占公司营业收入比重上升为56%,毛利率近30%。 2018年5月份收购上海新视界眼科医院投资有限公司(以下简称新视界)51%股权后,涉足眼科医疗业务,并明确表示要专注这一新业务。据悉,光正集团医疗版块主要从事眼科医院的投资、管理业务。

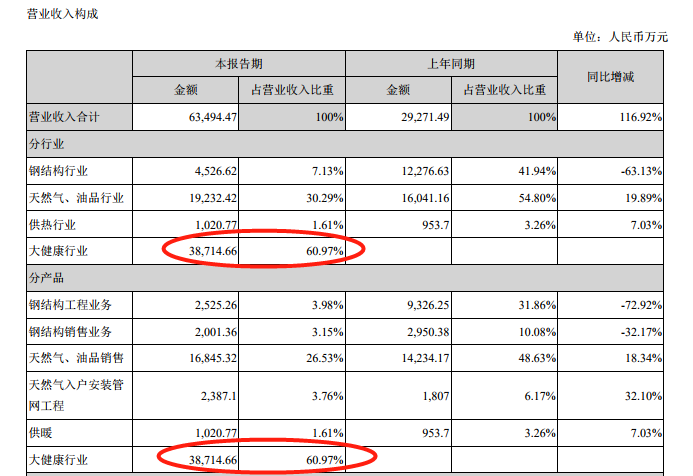

当前,公司拥有12家正在运营的非公立眼科医院,分布在上海、江苏、山东、江西、内蒙古、河南、重庆、四川等地。2019年上半年,光正集团大健康行业营业收入3.87亿元,占公司总营收的比重为60.97%。

今年7月,光正集团启动收购新视界剩余的49%股权,7月30日,公司已与新视界实业初步就本次交易达成共识并签署了《关于光正集团股份有限公司收购上海新视界眼科医院投资有限公司49%股权之框架协议》。 资料显示,截至到最新的2019年半年报,光正集团大健康行业营业收入占比为60.97%、天然气、油品行业营业收入占比为30.29%、钢结构行业占比仅剩7.13%,供热行业仅占1.61%。

从去年开始收购的新视界眼科已然成为光正集团的第一大收入来源。

02莆田系商人套现?新视界眼科的潜在风险

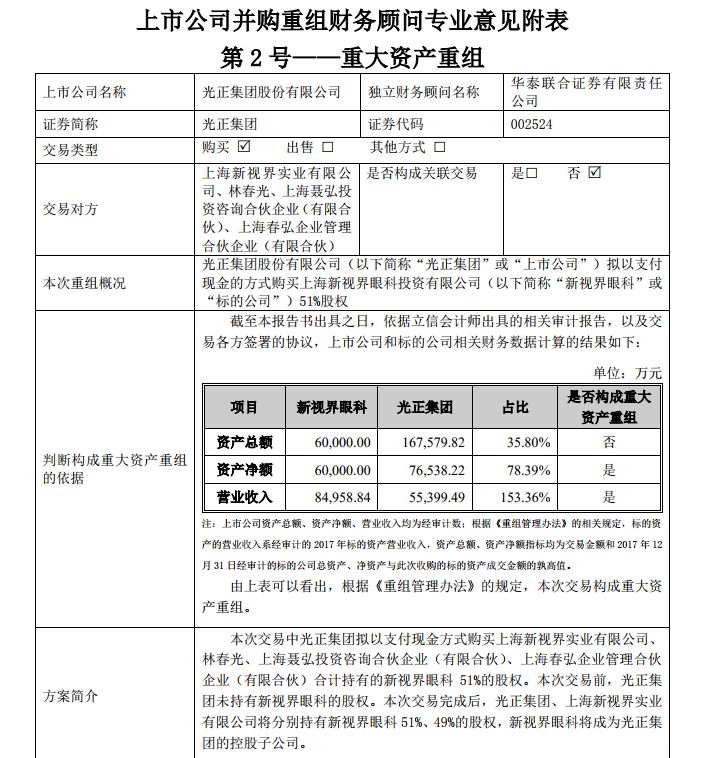

据悉,新视界实业的实际控制人为林春光,林春光现任光正集团副董事长,持有上市公司4.88%的股份。本次交易构成关联交易。 工商资料显示,新视界实业的自然人股东为林弘威和林春光。其中,林弘威出资比例为10%,林春光出资比例为90%。

2019年1-6月,新视界实业营业收入为0,净利润亏损1.32万元,经营活动产生的现金流量净额为-1771.89万元。

截至公告日,光正集团持有新视界眼科51%股权,新视界实业持有新视界眼科49%股权。 对于此次交易价格,光正集团给出的回复是“不高于基准日(2018年12月31日)目标公司经审计的净利润13倍市盈率估值的49%”。 公开资料显示,2018年新视界眼科实现营业收入9.22亿元,其中净利润为1.16亿元。

由此计算,光正集团此次收购新视界眼科的价格为7.39亿元。而根据光正集团相关公告,集团2018年收购新视界眼科51%股权的最终定价为6亿元。 此外,在去年出让上海新视界眼科51%股权之前,林春光为新视界眼科实控人。而通过前后两次交易,林春光或将套现超过10亿元。 公开资料显示,林春光出生于1970年10月,目前于西安交通大学就读EMBA。2011年12月,林春光先生成立了上海新视界眼科,并担任董事长一职。在社会职务方面,林春光是上海市社会医疗机构协会副会长。现任光正集团副董事长。

另据媒体报道,林春光为福建莆田人,其此前曾被指为“莆田系医疗资本”林氏家族代表之一,并担任“莆田(中国)健康产业总会上海常务副会长”。 套现10亿元背后,林春光并未与自己创办的新视界眼科“分道扬镳”。

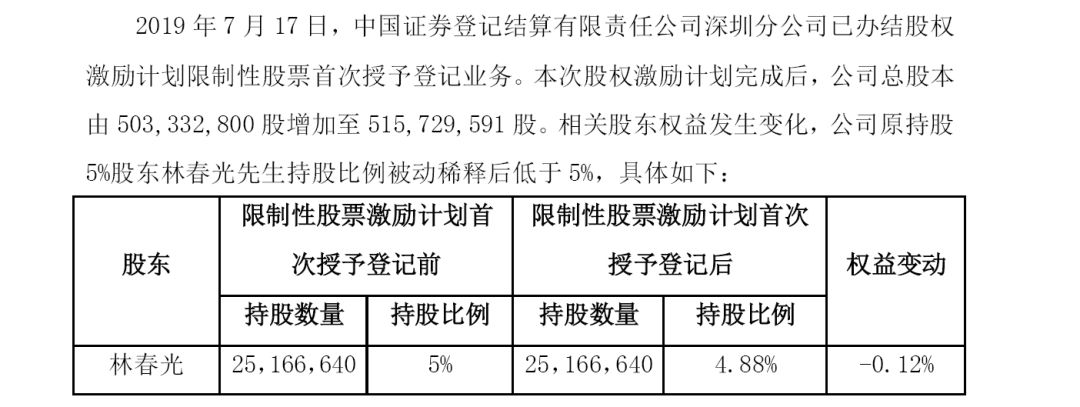

除了继续担任光正集团副董事长之外,7月26日,光正集团发布《简式权益变动报告书》表示,由于上市公司总股本增加导致所持股份比例被动稀释。本次权益变动后,原持股5%的股东林春光持有公司2516.67万股,占公司总股本的4.88%。

工商资料显示,即使股份遭到稀释,林春光依然为光正集团第二大股东。

光正集团第一大股东为光正投资有限公司,主要经营范围为从事对非上市企业的股权投资。 而在光正集团之后,林春光在A股市场频频现身,差点入主 鞍重股份(维权) 。 去年9月,鞍重股份拟变更控制权,上市公司控股股东杨永柱及其一致行动人筹划转股给林春光及其控制的关联方。该收购后来终止。 此后,林春光控制的养和投资还收购了 莎普爱思 9.66%(约3115.4万股)的股权。当时,双方约定转让价格约为2.59亿元,今年初已完成过户。 林春光的主要资产还是与医院相关的公司,其原控制上海协和医院投资管理有限公司、重庆国宾妇产医院有限公司、上海长庚实业发展有限公司等8家公司。 天眼查信息显示,上海协和医院投资管理有限公司的控股股东为上海渝协医疗管理有限公司(以下简称上海渝协医疗),股权穿透后,林弘立、林弘远(林春光之子)分别持股上海渝协医疗70%和30%股份。 莆田系作为在国内影响较大的医疗服务行业资本派系,近几年来的医疗事故频发导致其声名较差,而医疗服务行业最为重要的便是医疗质量的保障。

如果说这笔交易有什么硬伤,或让投资人最担心的点,那必然是莆田系的背景了!

03业绩难达标光正集团能否成功转型?

2019年上半年,光正集团实现营业收入6.35亿元,同比增长116.92%;实现归属于上市公司股东的净利润1003万元,扭转了此前的亏损局面。其中,新视界实现营业收入3.87亿元,净利润5323万元。

在主营收入结构中,大健康业务以3.87亿元占据总营收比重60.97%,已成为光正集团第一大收入来源。

毛利率方面,大健康业务为47.95%,远高于原来的天然气、油品销售业务。 不过,2019年上半年新视界的收入其实是同比下降的——在2018年上半年,新视界的营业收入4.72亿元,净利润约5459万元。 按照2018年4月1日的收购方案,交易对方承诺新视界2018年、2019年、2020年实现的扣非净利润不低于1.15亿元、1.32亿元、1.52亿元。2018年,新视界按业绩承诺口径计算的扣非净利润为1.16亿元,踩线完成了业绩承诺。 但2019年上半年新视界出现收入和净利润下降后,全年能否完成业绩承诺?

需要指出的是,2018年,光正集团以6亿元收购新视界51%股权,还形成了4.93亿元的商誉。 尽管如此,眼科医疗行业的市场容量和发展空间是非常大的,依据相关统计数据,2021年全国眼科的市场容量预计会增长到1600亿,目前民营眼科市场占比约30%,整个眼科医疗市场还是以公立医院为主。 目前中国的每百万人口白内障手术人数比例是发达国家的1/4,远远达不到国家防盲治盲的要求,而中国65岁以上人口占10.8%,大概是1.4亿人口,并且老龄化逐年增长比率较高,白内障疾病多发于老年人,从这个角度看,白内障患者未来可能会逐年增多,对生活品质不断提高的诉求会使患者的治疗诉求更为迫切,患者的需求是刚性的,不会因为政策的变化而不产生诉求。 随着集中采购等政策的实施,降低药品价格,提高医疗服务价格,实现腾笼换鸟,民营医院直接从中受益,目前国内上市眼科服务企业只有爱尔眼科及光正集团。 眼科到底多赚钱呢? 数据显示,上半年爱尔眼科营业收入47.49亿元,同比增长25.64%,扣非归母净利润6.95亿元,同比增长31.95%,从爱尔眼科的营收构成中可以发现,爱尔主要靠准分子手术和白内障手术;从毛利率角度来看,上半年爱尔医疗服务板块销售毛利率为47.77%,其中准分子手术卖力了为56.14%,白内障手术毛利率为39.35%,且近几年来公司的这两项毛利率不断在提高,可见这两项业务赚钱效应较好。 从业务上来看,新视界同爱尔主营业务不尽相同。新视界早期业务靠白内障业务维持增长,而由于行业规范的调整,导致白内障业务获客难度提升,因此新视界不得不大力发展屈光及视光两大业务的,今年上半年这两大业务增长也良好。 对于如何开拓屈光和视光业务,光正集团表示屈光业务的发展还是要坚持渠道细分,小儿视光业务前期也需要很长时间的市场沉淀和口碑沉淀,而新视界正在推动。 虽然收购新视界才一年,但光正集团转型眼科医疗的决心却十分坚定。

2019年上半年,光正集团投资1400万元参股设立北京光正眼科医院有限公司,持股28%,从侧面配合集团的发展布局;另外,上半年光正集团实施了第一期股权激励,主要面向眼科业务人员。此外,光正集团已筹划收购新视界剩余49%的股权,以扩大眼科医疗业务规模。 2019年上半年,光正集团钢结构收入同比下降63.13%,与此同时,光正集团正在剥离原有的能源供应和钢结构业务。尽管钢结构地剥离进程缓慢,但我们可以看到光正集团对眼科医疗业务的重视程度。 由此可见,由于眼科业务赚钱效应较强,且国内上市公司中仅爱尔眼科及光正集团两家,因此剥离不赚钱的业务对公司而言是最好的选择,不过由于新视界上半年营收已出现下滑,且公司因收购已形成4.93亿元的商誉,因此若无法完成业绩对赌,光正集团将需要对该笔商誉进行减值,届时将极大地影响公司的利润。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)