原标题:中远海能(600026.SH):拐点确立,能源运输巨头料将享周期向上红利 来源:华创交运与供应链研究

作者:吴一凡 王凯等

来源:华创交运与供应链研究

核心观点:

1、油运周期拐点确立。

2018年我们提出观点认为超级油轮周期拐点或提前至18Q4开启,19年度策略提出下半年进攻看油运,一年过去,回顾行业运价表现,我们认为向上拐点已经确立,逻辑正在强化。

1)从运价角度看:拐点确立。

复盘三十年报告提出10年一周期,18-19处于十年低迷周期末端,18Q4均值踩上4万美元景气线,19年各月均高于18年同期,预计19Q4再上台阶。

2)从供需交付看:拐点确立。

供给端:a)交付高峰逐步度过(19年预计为近20年交付压力最大的年份,但没有冲击运价);b)在手订单不到10%,为近年低位;c)叠加低硫油等环保约束消耗运力,

预计2020-21年运力增速在3.5、3%,供给收缩是每一轮景气周期的必要条件之一。

需求端:本轮周期最大不同在于运输版图变迁或构成周期向上重要因素。

2010年以来海上原油周转量稳定在2%-3%左右,进口分布亚洲国家占比63%,出口分布中东占51%,但18年开始美国原油出口量明显提升,制约其出口的基础设施因素正在逐步改善,石油管道产能将不断释放,而美国到亚洲相较于中东到亚洲是2-3倍的运距拉长,

因此,不考虑增量,仅考虑替代,美国因素会使得行业周转量提升至3.6%、4.4%。

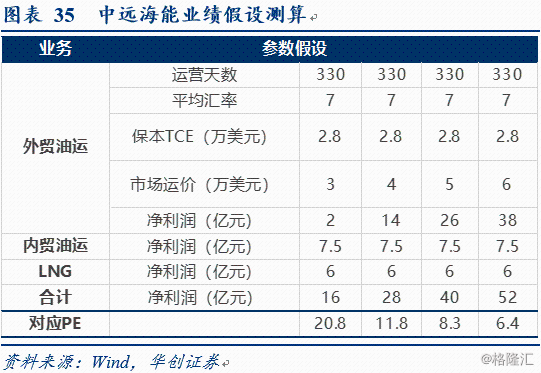

投资建议:中远海能,能源运输巨头,外贸油运料将迎强周期红利,内贸及LNG贡献稳定业绩,上调评级至“强推”。

1)公司业务结构及特征:

三项核心业务,外贸油运(收入占比54%),内贸油运(占比34%),LNG及其他(12%),

业务特征:内贸油运公司占据55%的市场份额,且大部分为COA合同,LNG大部分为锁定收益的项目船,这两部分贡献稳定业绩;

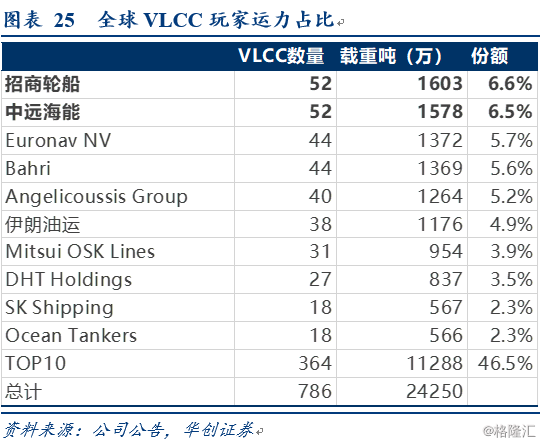

弹性则来自于外贸油运,公司控制52艘VLCC,为世界领先规模,一旦周期向上,运价每上浮1万美元,对应年化利润贡献约12亿元。

2)分业务盈利弹性测算:

内贸油运:预计每年贡献净利润约为7.5亿元;

LNG:预计到2020年年末公司共同投资LNG的船舶合计约为38艘,考虑不同项目所占权益比例(单艘LNG船投资回报率为15%),预计LNG船队贡献业绩6亿元。

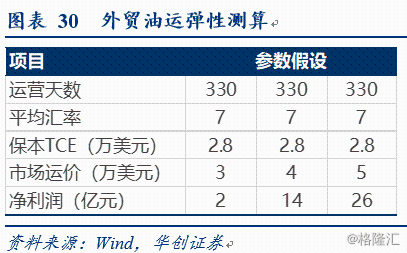

外贸油运:假设运价盈亏点2.8万美元/天,年运营330天,因此在运价3-6万美元时,分别对应外贸部分贡献利润2、14、26及38亿元,弹性巨大。

因此三项业务叠加,在3-6万美元运价下,可带来整体利润分别为16、28、40及52亿元。

考虑公司拟增发8.06亿股(54亿元,其中集团现金认购不超过42亿元),分别对应PE:21、12、8.3及6.4倍,

我们认为公司处于周期向上阶段,2021年极有可能运价均值落在5万左右,对应8倍左右PE,1倍PB,具备投资价值。而均价超预期,将使得收益更佳。

在运价2.9、4.2及5.3万美元的VLCC运价假设下,我们预计2019-21年盈利预测分别为14.5、29.9及39.2亿元,对应PE为20、10、7倍。考虑强周期行业一旦开启向上周期,易超预期,上调评级至“强推”。

一、油运周期拐点确立:

2018年我们提出观点认为超级油轮周期拐点或提前至18Q4开启,同时2019年年度策略我们提出下半年进攻看油运。

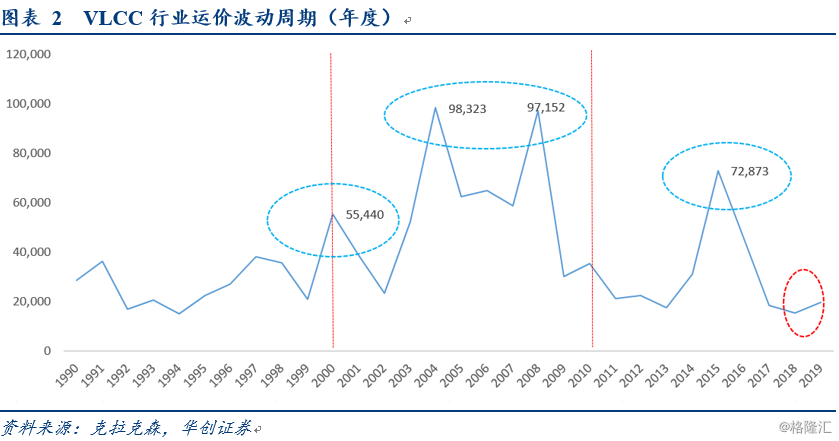

2018年6-8月我们连续发布多篇超级油轮行业专项研究,分别从海上浮舱与原油期货升贴水的关联,船舶拆解周期以及历史角度回顾三十年运价周期,认为十年一周期,周期向上拐点或将提前至18Q4开启。

一年过去,回顾行业运价表现,我们认为向上拐点已经确立,逻辑正在强化。

1、运价角度看,周期拐点已确立:

此前我们复盘30年行业周期,发现10年一周期,2018-19年处于十年低迷周期末端,

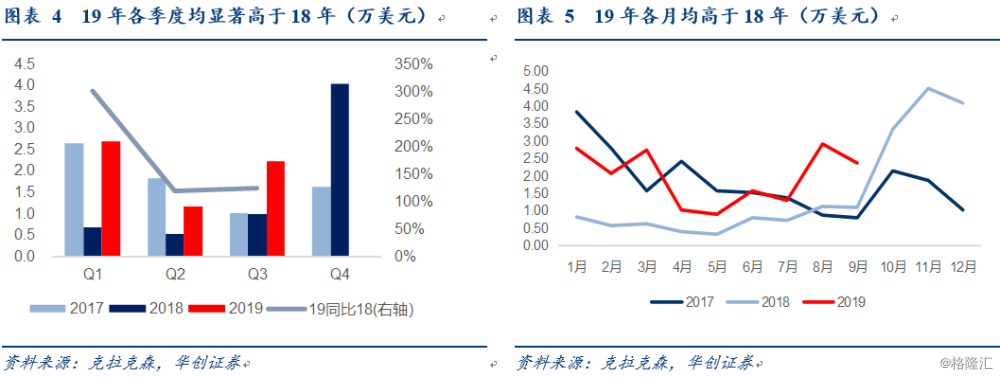

18Q4站上4万美元景气线,19年各月均高于18年同期(18年均值1.56万美元,1-9月均值1.1万美元,19年1-9月均值已经达到2.2万,同比翻倍);

2、供需角度看,周期拐点确立:

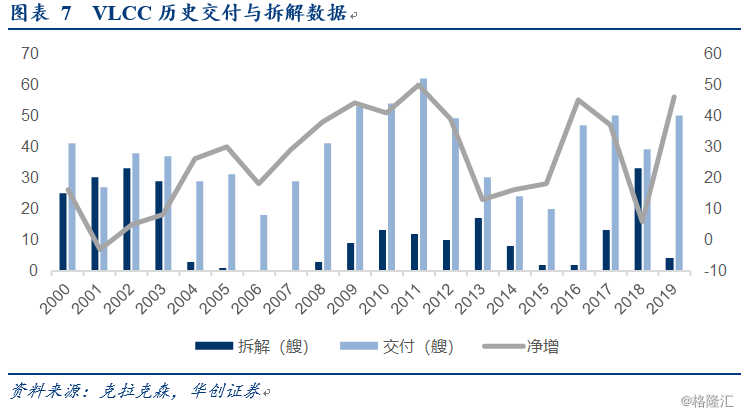

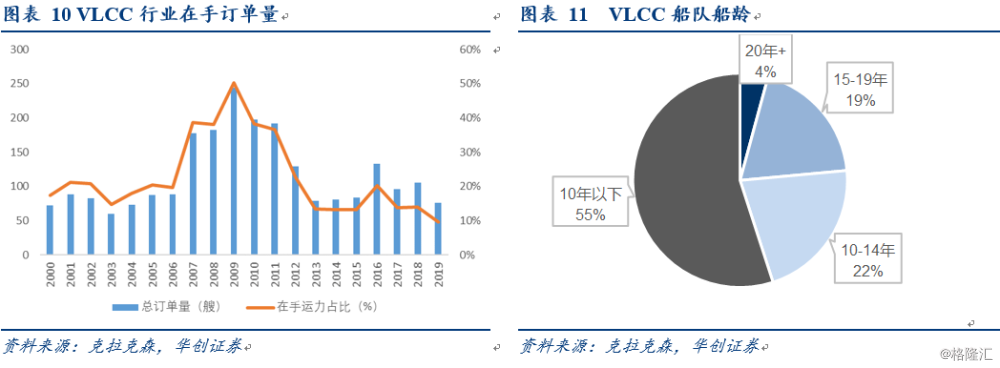

1)供给端:交付高峰逐步度过,在手订单处于底部。

a)交付高峰逐步度过:截止9月13号,行业净增VLCC达到46艘(交付50,拆解4艘),总船队数量786艘。拆船少,交付多,运价高于去年,说明景气复苏阶段首先复苏了船东信心。

注:交付角度看2019年是近年交付高峰(源于15年运价小高峰后的订单潮),截止9月13号行业累计交付VLCC达50艘,预计19年剩余还有17艘待交付,则全年合计交付67艘,达到二十年最高水平。但节奏分布上,前高后低,上半年32艘,7-9月18艘,并未对市场运价造成显著冲击,反而运价水平高于2018年,证明行业的基本盘与船东的信心在恢复。

b)在手订单处于底部:行业目前合计订单74艘,占行业运力比重不到10%,处在历史较低水平。

c)环保制约:叠加低硫油公约的实施,环保压力也或带来运力的消耗。

多维度分析,或将降低行业运力供应。

脱硫塔安装期将降低行业活跃运力:一般脱硫塔进坞安装时间为4个星期,对船队进行安装改造将使得各行业船型运力供应量降低0.5%-1.4%的运力。

拆解运力将提升:运力拆解取决于船队盈利能力,其中需要考虑燃油经济性与资本开支项目。

或采取船舶降速方式:自2008年以来,散货船、油轮和集装箱船队的航速分别下降了16%、18%和24%。若船舶降速航行0.25节,则行业运力有望下降2-3%。

预计2020/2021年,行业交付增速为3.5%/3%。供给端的逐步收缩是每个景气周期的必要条件。

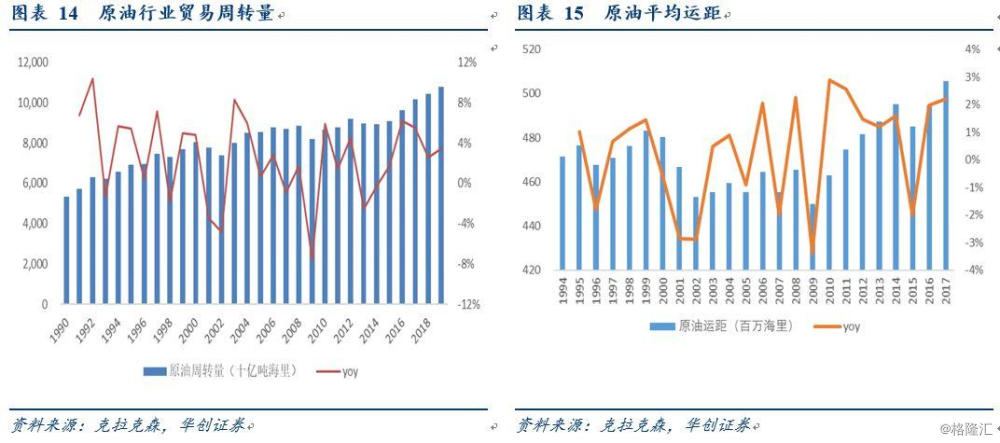

2)需求端:本轮周期最大不同在于运输版图变迁或构成周期向上重要因素。

2010年以来,原油需求量整体较为平稳,周转率年均2.8%增速,贸易量年均1.3%,由此可得出运距年均1.5%的提升。

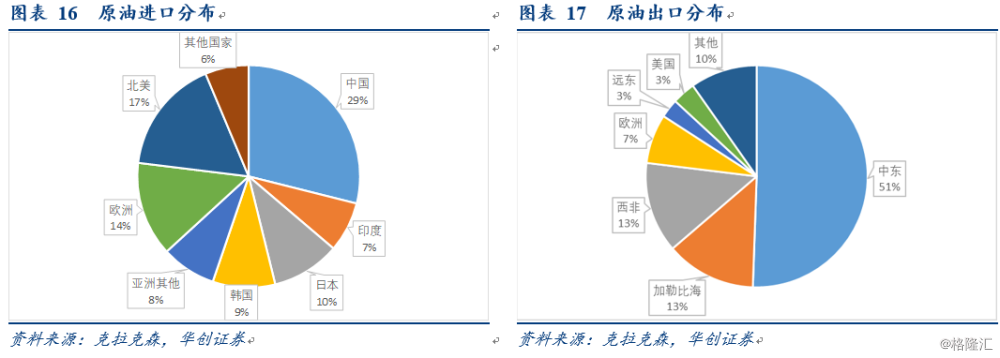

从周转量角度看进口:亚洲国家是需求的大头,占比63%,其中中国占全球原油周转量的29%,中国需求可以视为重要因素。

而出口端,中东地区占比了51%的份额。

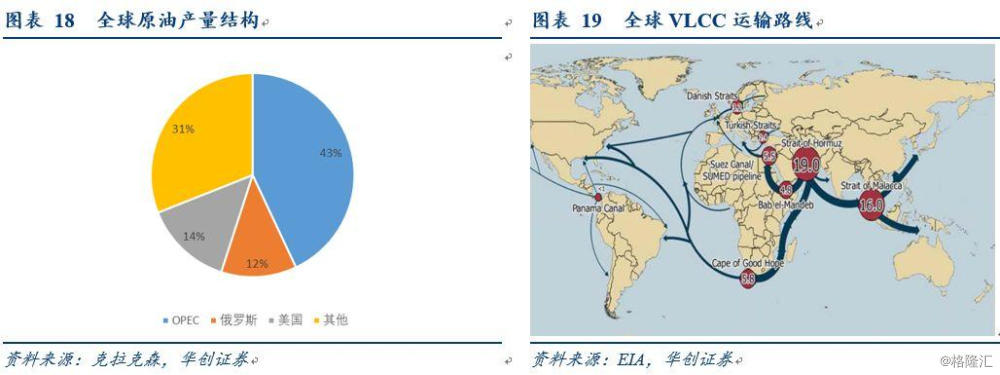

注:全球原油产量结构中,OPEC与俄罗斯产量占据领先份额,2017年OPEC产量占据行业43%份额,俄罗斯占据12%份额。

在全球原油出口结构中,2017年OPEC地区出口同样占据行业接近一半份额。旧格局下,油运行业长期受到中东OPEC地区的影响,OPEC的减产增产活动将影响油运行业的需求变化。

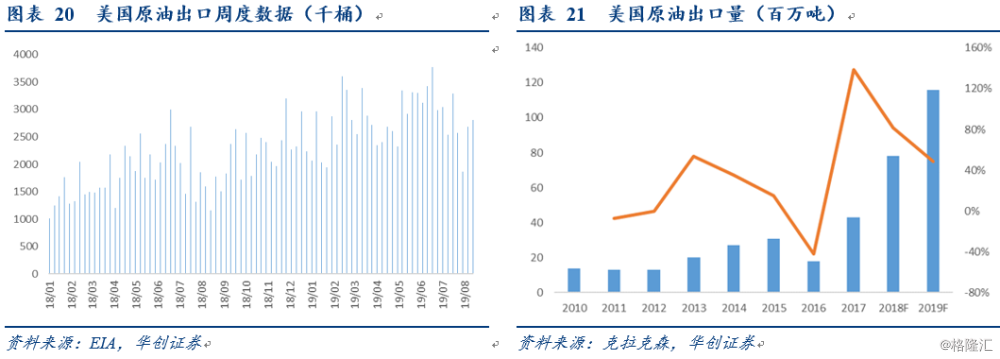

美国原油出口大幅增加导致的格局变迁或成为本轮周期最大要素。

制约美国原油出口的是其内陆原油运输管道,EIA预期从19年Q3开始,19年美国将有100-150万桶/天的管道产能释放,2020年将会有另外100万桶管道产能修好,

因美国运输至远东距离是中东到远东的3倍,不考虑增量,仅考虑替代,则美国每替代中东1%,全球海运周转量提升2%。

假设2019/2020年全球原油海运量增速2%,美国因素会使得周转增速增加至3.6%/4.4%。

3、中远海能:能源运输巨头:外贸油运料迎强周期红利,内贸及LNG贡献稳定业绩。

1)公司业务结构:

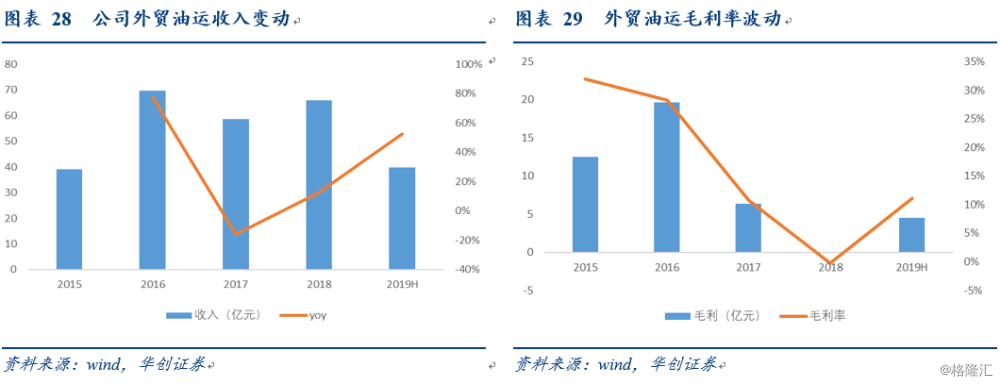

2018年公司油运收入108.12亿元,占收入比重的88%,其中外贸油运业务收入66.06亿元,占比54%;内贸油运业务实现收入42.06亿元,占比34%;油运之外公司还有LNG与LPG运输业务,收入占比合计约为12%。

船队信息:

目前公司主要运力为油运船队,截止2019年中报公司控制油轮运力151艘,共计运力2188万载重吨,订单运力16艘/306万载重吨。

其中:VLCC运营52艘(43艘自有+长期租入9艘,订单6艘)。交付来看,2020年公司将有4艘VLCC交付,2021年将有2艘VLCC交付,行业一旦开启向上周期,公司运力规模领先,将释放充分的弹性。

LNG船队,公司合计投入运营的LNG船队30艘,在建8艘。

2)公司业务特征:

外贸油运:高弹性,运价每上浮1万美元,对应年化约12亿利润。

VLCC市场格局:公司处于世界领先地位

按照VLCC数量算,行业前五大船东分别为:招商轮船、中远海能各52艘,比利时油运(Euronav)、沙特阿拉伯国家船舶公司(Bahri)各44艘、希腊AngelicoussisGroup40艘,前10大玩家运力合计占比为46%,

按照载重吨计算,行业前10大船公司占比47%,市场集中度高。行业进入门槛高于其他航运子行业

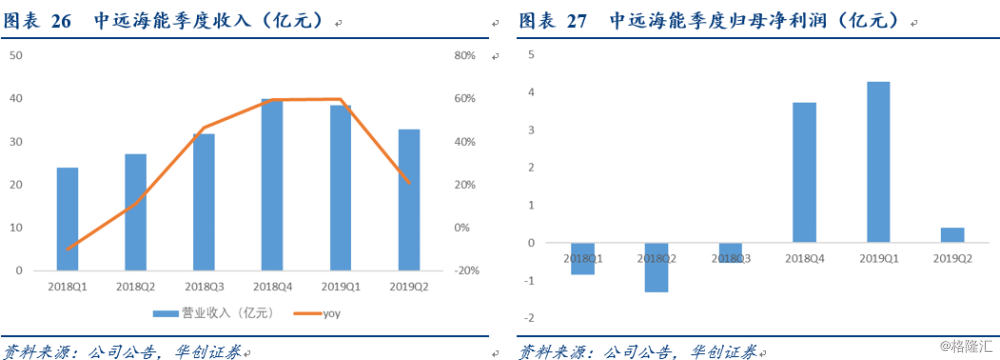

公司毛利水平与运价强相关:在运价复苏的18Q4以及19Q1,公司明显实现较好的盈利水平

2019年上半年,VLCC运价均值为1.86万美元/天,同比上涨215.4%;其中Q1运价均值2.55万美元/天,Q2运价均值为1.18万美元/天。

公司上半年外贸油运实现收入39.86亿元,同比增长52.37%;其中核心外贸原油运输板块实现收入29.95亿元,同比增长55.25%,毛利率为10.63%,同比增加了32.81个百分点。

弹性测算:运价每提升1万美元,带来利润接近12亿人民币左右

我们测算,在公司52艘运力情况下,假设运营天数330天,人民币兑美元平均汇率为7,保本TCE水平为2.8万美元,运价每提升1万美元,带来利润增厚12亿左右,因此在运价3、4、5万美元时,分别对应外贸部分贡献利润2、14及26亿元,弹性巨大。

内贸油运:公司竞争力强,业绩稳定

内贸市场公司竞争力强,竞争格局稳定。内贸海运受到沿海运输权保护,外籍船舶无法经营内贸航线。公司是内贸原油运输龙头,占据行业份额比例为55%,大客户战略下,公司内贸COA货源占比达90%。

2019年中报,公司内贸油运实现收入23.86亿元,同比增长29%。其中内贸原油运输收入12.27亿元,同比增长7.42%,内贸成品油实现收入11.05亿元,同比增长70.1%。

LNG运输:绑定项目前景广阔

LNG运输市场多属于长期合同营运模式。LNG项目投资金额大,投资回收期长一般为15年,为了实现LNG运输的安全稳定,船东与LNG开发商一般都是先签订合约随后进行造船释放产能,并且运输协议锁定长期收益。

公司LNG运输平台主要是CLNG与上海LNG平台,CLNG是公司与招商局持股50%/50%的平台。

截止中报公司一共投入运营的LNG船舶30艘,在建LNG船舶8艘。其中上海LNG投入运营船舶12艘,在建LNG船舶5艘;CLNG投入运营LNG船舶18艘,在建LNG船舶3艘

2019年中报,公司LNG板块实现收入6.53亿元,同比增长27.33%,贡献税前利润2.86亿元,同比增长38.6%。

而投资收益科目中,公司持股50%的CLNG公司实现净利润2.93亿元,累计公司LNG业务贡献净利润3.6亿元。

预计2020年,公司合计38艘LNG船舶有望全部投入运营,预计公司全部投产之后LNG业务贡献7-8亿净利润

投资建议:上调评级至“强推”

分业务盈利弹性测算:

内贸油运:预计每年贡献净利润约为7.5亿元;

LNG:预计到2020年年末公司共同投资LNG的船舶合计约为38艘,考虑不同项目所占权益比例(单艘LNG船投资回报率为15%),预计LNG船队贡献业绩6亿元。

外贸油运:假设运价盈亏点2.8万美元/天,年运营330天,因此在运价3-6万美元时,分别对应外贸部分贡献利润2、14、26及38亿元,弹性巨大。

因此三项业务叠加,在3-6万美元运价下,可带来整体利润分别为16、28、40及52亿元。

考虑公司拟增发8.06亿股(54亿元,其中集团现金认购不超过42亿元),用于新购14艘油轮及2艘巴拿马型油轮,分别对应PE:21、12、8.3及6.4倍,我们认为公司处于周期向上阶段,2021年极有可能运价均值落在5万左右,因此对应8倍左右PE,1倍PB,具备投资价值。

盈利预测:

在运价2.9、4.2及5.3万美元的VLCC运价假设下,我们预计2019-21年盈利预测分别为14.5、29.9及39.2亿元,对应PE为20、10、7倍。考虑强周期行业一旦开启向上周期,易超预期,上调评级至“强推”。

风险提示:经济大幅下滑,运价不及预期。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)