原标题:5年10倍,通策医疗们的神话如何炼成?有无内幕?该如何参与其中 来源:价值事务所-vive

八月一日,通策医疗发布2019半年报,上半年营收8.47亿,同比增加23.58%;归属上市公司股东净利润2.08亿元,同比增加54.07%;实现基本每股收益0.65元/股,同比增长54.76%。

这份漂亮的半年报一出,和前些时间纷纷炸雷的公司形成鲜明对比,导致其第二天就逆势大涨五个点

其实很早之前就有人给我推荐这支票,但从我刚接触他的时候,他的价格就已经让我高攀不起,市盈率居高不下,为其早期股东带来五年十倍的收益,真真是炒鸡大牛股。但由于其高不可攀,我一直扔在自选股里没有仔细琢磨他,这次,我实在耐不住了,来剖剖他到底是何方神圣?

看看这月线,啧啧啧,嫉妒使我质壁分离

一段历史

2004年,通策医疗的实际控制人吕建明,收购了“德隆系”上市公司ST中燕;

2006年,吕建明控制的杭州宝群实业有限公司拍得杭州口腔医院100%的股权随后ST中燕实施资产重组,杭州口腔医院100%股权被注入上市公司,并于次年4月,“ST中燕”更名“ST通策”;

2007年6月,ST通策摘掉ST的帽子,更名通策医疗,以国内第一家以医疗服务为主业的上市公司走上资本舞台;

通策医疗在转型后的第一年,其营收就有了不错的起色,0.91亿。看到这个市场的潜力后,通策医疗选择快速集中兵力,圈地跑马,不断在城市的各个地点铺点,宣告自己的主权。

不仅仅聚焦牙科,有潜力的都要聚焦,2011年,与昆明市妇幼保健院合作,共同创办昆明市妇幼保健院辅助生殖中心,而后又于2012年引入英国波恩生殖中心合作,进入辅助生殖领域;

圈地跑马占领市场是门店类企业常用手段,但这种打法对资金的要求很高,所以通策医疗上市以来几乎没有分过红,还老是进行增发。

2015年11月,通策医疗抛出了总额高达55亿的巨额定增计划,公司拟通过发行股票的方式,收购海骏科技,赢湖创造,赢湖共享的股权,并投资5亿建设云服务平台

而海骏科技本来就是吕建明旗下的公司,惊不惊喜,意不意外,算不算资产转移?还是国家对散户好,上交所第一时间就给通策医疗发了问询函,最后这个重组计划自然流产了。

2017年,通策医疗进入眼科,通策医疗和浙江大学、浙医二院合作,共建浙江大学眼科医院、、、、、

通策医疗的模式

目前,全国的口腔医疗市场规模为800-1000亿,未来十年可能发展到2000亿。通策的目标是在未来10年占全国市场5%以上,单从目标来看十分靠谱,资本市场也十分认可,按18年年报的说法,通策模式主要总结为六维结构:参与改制改革、总院分院协同发展、医教研融合发展、医生持股自然分蘖、医生团队接诊服务、学院制培训。

参与改制改革:以杭州口腔医院的成功改制为模板,积极参与公立医疗机构的改制,杭州口腔是通策收购的第一家医院,后视镜眼光来看无疑是非常成功,这个策略是十分受到资本市场的认可,能成功一个就有第二个、第三个、、、、、

高校合作模式:与中国科学院大学、杭州医学院、德国柏林大学夏里特医 学院等国内外知名院校和医学院合作,共享科研成果形成医教研一体化平台,提升医院医疗实力, 为下属医院的可持续发展提供有力保障。作为医科大学毕业的我来说,这点我是认可的,至少我们学校附属医院的医生几乎都是我们学校毕业的、、、私立医院最缺乏的就是医疗体系的人才,自己培养还是要亲些

区域总院+分院扩张模式:公司围绕大本营杭州口腔医院开了不少分院,现在有平海路、城西、宁波三家中心医院,围绕这三家医院,各自又发展两家以上分院。这种“区域总院+分院”的模式,能较大程度抵御口腔医疗独特的手工业性质带来的管理和扩张的风险,使得口腔医院区域集团可以成为一种商业模式。

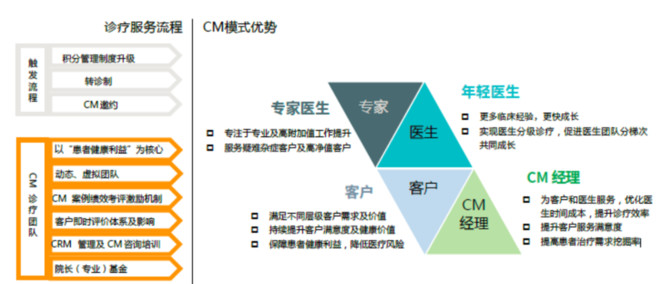

团队接诊模式 :当客户达到一定条件(比如客户累计积分达标)时升级为 CM 团队提供服务,让医生专注做专业及高附加值的工作;让年轻医生在团队中获得更多临床机会,更快成长;让专家医生服务更多的高净值客户和疑难杂症客,总之就是节约医生资源,为每个客户提供更快更好更专业的服务

自然分蘖模式:通策坚持总院带分院、医生在分院参股的自然分蘖的模式,让医生的利益和医院捆绑在一起,防止医生被挖走,毕竟一个医院最重要的就是医生,通策的蒲公英计划,提出三到五年内在浙江省布局 100 家分院

学院制模式:通策商学院做后备干部培训,建立价值观和归属感,提倡丰富的案例分析研究、分析和评比, 打造360 度学习型组织。 和中国平安建平安大学一个路子。

总结一下我们可以看出:和莆田系医院不同,通策医疗走的是正规军道路,通策医疗的全名叫:通策医疗投资股份有限公司,顾名思义,这是一家投资公司。公司依托综合医院或者专业医院的正规军体系,通过资本运作开设牙科分院,目前公司主要辐射区域是浙江省。

财务分析

先看分红融资比,由于通策医疗借壳上市,借壳之后仅在16、17年分红过两次,合计5000万,分红是很抠的,股东回报比很低,这点是我所不喜欢的。

从16-18的资产负债表看来,非常漂亮,没什么问题,每年的增长都很让人开心,roe连续多年保持在15%以上,公司净利率稳中有升,负债率维持在32%左右,属于最优资本结构,进可攻,退可守,至少从财务报表来看,十分健康。

资产负债表中,商誉很值得关注。公司作为一个投资公司,大量收购口腔医院,但商誉并不高,18年的年报中只有0.4亿,说明公司在收购的时候非常谨慎。

值得一提的是公司的销售费用,只有0.1亿,只有0.1亿,只有0.1亿,重要的事情说三遍,与简单粗暴的莆田系广告口腔医院相比,公司几乎不用漫天打广告推销,把医院开在正规公立医院后院里,无需刻意去做推广,就可以获得大量的客流量,这是一个重大的优势,而且不打广告都让人觉得通策的医院比专科口腔医院靠谱。

缺点是,通策至今都不敢让他的杭口等正规军医院改名为通策医院,估计一改就没人买账了,这还是缺乏了协同效应,想要铺到外省去,做得更大更强就很有问题了。

从18年公司的营收地区来看,公司的应收90%集中在浙江省内,省外占比很低,省外毛利率也低处省内不少,我认为低毛利,是省外新设的医院需要多花钱引进人才(毕竟总共销售费用这么低,肯定不是花在广告费上了)还分出不少股份给医生的缘故。

由于公司18年年报提到在重庆有一家存济口腔,我就特地跑去看了一眼,首先作为重庆当地一家公立医院的员工,我没有听说过这家医院,要不是年报提到,我压根就不知道,因此,省内不需要打广告,省外也许不打广告就走不通了哦,给大家看看我们医院同事亲口所说截图

划重点,敲黑板,我们医院的同事说:“可能没有打广告,所以不火。”而且外省早就有一堆莆田牙科医院占住了位置,广告还铺天盖地的打,给大家看看我平时上下班乘坐的公交车上的牙科医院广告:

据这家医院的广告,他在重庆已经铺了30家连锁了

那么通策在省外就要走莆田系一样的砸广告套路了,这样的套路,还能走得通么?本来毛利就低,加上广告费,通策还能赚钱么?

而且,根据18年年报所示,通策医疗的利润太依赖杭州口腔,这家医院18年贡献了2.16亿,占整个公司18年净利润65.6%,公司上市已经10几年了,收购了这么多医院,真正赚钱的却还是最初收购的杭口那一家,因此在这里我要为公司美好的扩张前景打个问号。

通策医疗的不足

1、通策医疗的大股东、二股东连续十年一直都有高比例股权质押

2、浙江省内通策不用广告费,省外不行,牙科没有壁垒,这是一片红海,现在没什么起色,未来省外大概率也不会有什么起色,他的增长几乎就要靠省内

3、70+倍的市盈率估值,通策的成长真的撑得起这样的估值么?股价一旦下杀,大股东有爆仓的风险

4、15年巨额定增的黑历史,大股东和我等小股东利益严重不一致啊总结

通策医疗开医院的模式我个人觉得很不错,毕竟正规高档的私人医院是大势所趋,而且正规大型的诊所往往定位较高端,注重服务,医患双方反而容易相处融洽(和我在公立医院还是不一样的,我要是离开科室去上厕所啥的就一定要把白大褂脱掉)

但是由上文提到的通策不足来看,我现在是一定不会碰通策的,用我朋友的一句话总结:想参与通策医疗就得等股价杀下来,而且大股东没有爆仓!最后友情提示,爱尔眼科、美年健康和通策医疗几乎是一个套路~而美年健康的资金链已经出现问题了

#医药股投资攻略#

@今日话题

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)