炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

2019 年“盲盒”一词在社交网络上热度爆发,朋友圈、微博内处处可见开盲盒、“晒娃”的场景。和盲盒一起出圈的,有着“盲盒帝国”之称的泡泡玛特。

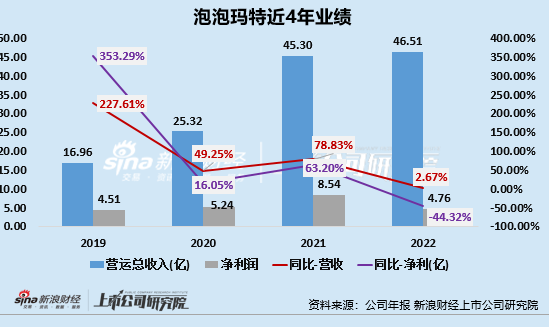

2022年,泡泡玛特净利润大幅下滑,共实现归母净利润4.76亿元,同比下降44.32%,这也是公司上市来首次出现净利润下滑的状况。伴随着业绩下滑,泡泡玛特“引以为豪”的会员复购率也出现了显著下滑,库存产品更是由2018年的0.29亿元增长至2022年的8.67亿元。

业绩增长失速、净利润大幅下降 会员复购率显著下滑

泡泡玛特股价自2月17日创下107.6港元/股的高点后,持续下挫,2023年5月29日公司股价仅为16.58港元/股;相应的,公司市值从1500亿港元缩水至227亿港元。股价过山车式下跌,市值大幅缩水,“盲盒帝国”泡泡玛特正在面临经营中的多重考验。

2022年,泡泡玛特提交了一份营收微增、净利下降的成绩单,公司共实现营收46.51亿元,同比微增2.67%;共实现归母净利润4.76亿元,同比下降44.32%。公司认为净利润大幅下滑的原因,在于2022年奥密克戎在国内持续扩散,多城市地区限制出行,各地经济和消费者信心受到影响等。

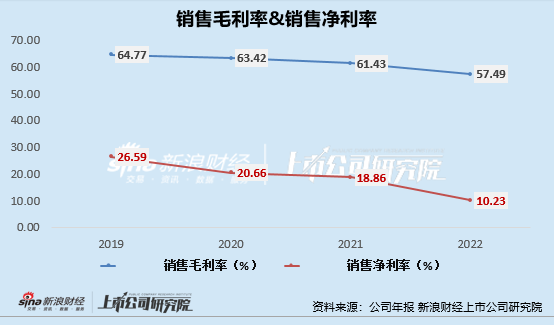

除此之外,公司盈利能力更是连续四年下降,其中,销售毛利率由2019年的64.77%下降至2022年的57.49%;销售净利率由2019年的26.59%下降至2022年的10.23%。

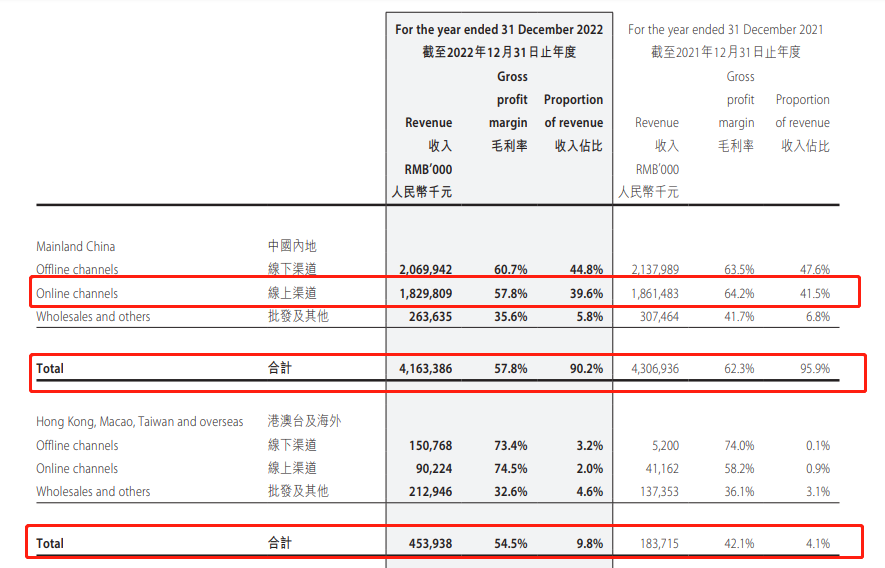

分渠道来看,公司港澳台及海外的毛利率保持正向增长,由2021年的42.1%增长至54.5%;而内地市场的毛利率却由62.3%下降至57.8%。由此可见,毛利率下降的根本在于内陆市场毛利率的下滑,这一方面与制造成本提升有关,一方面也与公司促销清库存(如“福袋”业务)有一定联系。

(资料来源:公司年报)

(资料来源:公司年报)更值得关注的是,公司会员复购率的下降。2022年,泡泡玛特新增注册会员642.4万人至2600.4万人,会员贡献销售额占比93.1%,由此可见注册会员对于公司业绩的重要性。然而,2022年公司“引以为豪”的注册会员复购率却出现了显著的下滑,较去年同期下滑了5.8个百分点至50.7%。

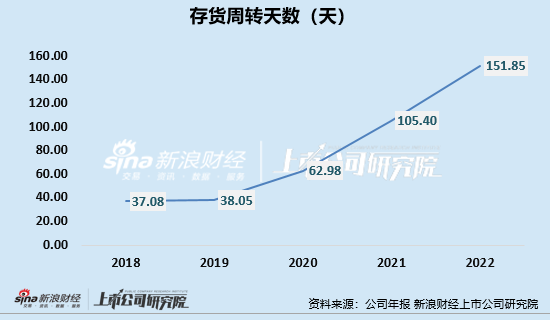

存货规模持续攀升、库存压力重 存货周转效率连降

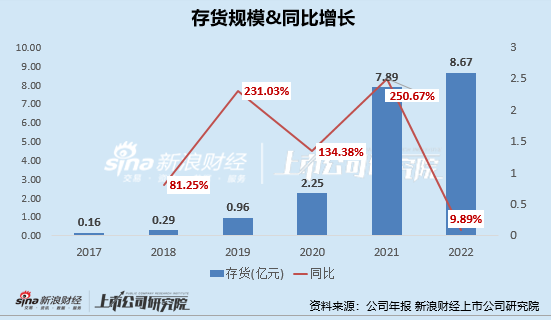

除了盈利能力持续下滑外,泡泡玛特的存货周转状况亦不容乐观。首先,公司的存货规模持续攀升,2018-2022年,公司存货规模分别为0.29亿元、0.96亿元、2.25亿元、7.89亿元、8.67亿元,分别同比增长81.25%、231.03%、134.38%、250.67%、9.89%。

泡泡玛特的存货主要是制成品,对于存货规模持续攀升的情况,公司在财报中提到,“这主要是因为公司增加了产品库存以满足销售需求,但是2022年因疫情影响销售未达预期,存货余额增加。”然而,公司存货规模连续多年攀升,恐并非仅是疫情原因。

除了存货规模持续增长,公司的存货周转效率也在不断下降,对应的存货周转天数持续攀升,这或说明公司的产品从生产出到实现销售的周期有所延长。2019-2022年,泡泡玛特的存货周转天数分别为38.05天、62.98天、105.4天、151.85天,这或说明公司的产成品从完成生产到实现销售约需要5个月的时间。

库存激增或与泡泡玛特对市场预判不准及其依赖代工生产存一定联系。从生产模式看,泡泡玛特采用代工模式。公司设计师会提前完成“同IP”多系列的设计,相关IP部门制定该IP系列“推向市场时间表”,据此有关部门会“预估”市场销量,并向代工厂下订单。在代工模式下,只要订单开工,很难“灵活转舵”,若对于市场销售情况预估不准,则会出现产品滞销、库存积压的风险。

为了促销和消化库存,2020年前后,泡泡玛特开始尝试“福袋”玩法——多个盲盒被随机放入到大盒之中,消费者用更低的价格,一次性购买多个随机盲盒。据虎嗅报道,“泡泡玛特是不敢在门店出售这种“去库存福袋”的,这些福袋主要通过电商端流通,在公司内部有专门的团队负责“去库存工作”。

但“福袋”玩法很快就因拆不到有价值的IP或隐藏款而遭到了部分消费者的投诉,疑被指去库存属性重。然而,该方法去库存效果是有限的,2022年公司库存增长率虽有所下滑,但整体存货规模依旧处于上升中。

出海、建乐园、手游 泡泡玛特急寻增量

近年来,泡泡玛特不断探寻IP价值的最大化,开发大娃、推出手游、打造主题乐园、加速出海,以打造第二业绩增长曲线。

海外门店和跨境电商,是泡泡玛特海外业务的主要方式。2022年,泡泡玛特加速推进海外业务DTC(Direct To Customer)战略、对国际市场的扩张,海外收入同比增长147.1%,其中,港澳台及海外线下渠道收入达1.5亿元,大涨2799.4%;线上渠道收入为9022万元,同比增长119.2%。

公司于2022年分别在英国、新西兰、美国、澳大利亚开设了首家线下门店。截至2022年底,公司港澳台及海外门店数量达43家(含合营及加盟),相比2021年增加36家;澳台及海外机器人商店达120台,相比2021年新增113台;跨境电商平台站点数达到13个。然而,对比门店扩张速度、业绩增速,我们发现公司业绩增幅或难与门店增速协同。

除了加速出海外,泡泡玛特还试图通过建设线下主题乐园、开展游戏业务。早在2022年初,泡泡玛特便于朝阳公园达成合作,共同打造主题乐园,目前该业务尚未落地。5月10日,泡泡玛特更是公布首款自研手游《梦想家园》,这是一款融合泡泡玛特旗下潮玩IP的“模拟经营+派对玩法”游戏。

《梦想家园》游戏基于架空世界为故事背景,剧情讲述了玩家在睡眠中进入奇妙的梦境:一个手账世界,并在梦境中遇到了很多有趣诙谐的朋友,一起建设云鲸岛的故事。泡泡玛特董事长兼CEO王宁曾在采访中表示:“我们也不指望它(游戏)赚钱,但游戏业务未来可以和我们的主题乐园相结合。”

通常来说,IP的持续再生力和扩张性是判断IP价值的重要条件。不同于迪士尼公主系列、加勒比海盗系列及米老鼠系列,泡泡玛特推出的IP并没有丰富故事线的支撑,这也成了IP热度延续的最大难题。由于泡泡玛特长期被质疑热门IP缺少故事支撑、热度延续等问题,该游戏或与线下乐园协同,用于丰富IP故事线、延续IP热度。

多方业务拓展能否助力泡泡玛特业绩重回增长,仍有待进一步观察。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)