出品:新浪财经上市公司研究院

作者:IPO再融资组/辰

被称为“慕思假洋鬼子翻版”的皇派家居近日向深交所更新了招股书,拟募集资金8.03亿元用于铝合金窗智能化生产线扩建项目、铝合金门窗智能工厂建设项目、研发中心及信息化建设项目、品牌推广及营销服务升级项目和补充流动资金。皇派家居此次IPO募资额已超过公司总资产,中泰证券担任保荐人和主承销机构。

成立于2014年的皇派家居实为家族企业,专注于研发、设计、生产和销售定制化系统门窗,核心产品为家居细分领域的窗、门和阳光房三大类。成立之初皇派有限为公司为佛山市主打卫浴厨房制品的家居公司适意卫浴的全资子公司,注册资本110万元。但适意卫浴成立皇派有限时存瑕疵,半年后仍未履行货币出资110万元的实缴义务。后来朱福庆和曾淑珍夫妻在受让适意卫浴的股权时帮其补足了未缴纳的出资额,至此皇派有限便开始成为“朱氏家族”的企业。

“家族企业”必然面临控制权集中的问题,控股权集中一方面对公司的管理以及经营战略的规划、人事任免等重大事项易形成垄断,也易产生任人唯亲等内控制度缺陷,另一方面在利益分配上大股东也占有绝对优势,中小股东难以享受平等地位。

“家族企业”存内控隐患 “德系”安装标准或涉嫌虚假宣传

截至招股书披露日,皇派家居前五大股东均为“朱氏家族”,其中控股股东皇派投资为朱福庆持股99%、其弟弟朱建庆持股1%的企业。第二大股东朱福庆直接控制皇派家居9.6%股权并担公司董事长,第三大股东为朱福庆之妻曾淑珍持股4.8%,第四大股东为朱福庆之女朱梦思持股4.8%,第五大股东为朱福庆之子朱凯松持股4.8%。

其中朱福庆、朱梦思为发行人的实际控制人,两人合计控制皇派家居76.03%的股份表决权。而曾淑珍、朱凯松虽持有公司股份,却以对公司日常管理经营决策没有重大影响力为由退出了实控人的争夺。

从利益分配上看,按照此次IPO公开发行2604.5万股募资8.03亿元计算,发行后公司总股本达1.04亿股,皇派家居若成功上市,保守估计市值将达到32.11亿,而合计控制企业76.03%股权的朱氏父女成了这场财务盛宴最大的受益者,粗略计算发行后二人持股比例或达57.02%,身价将达到18亿元左右。

在选贤举能上,皇派家居将“家族式控制”战略贯彻到底,招股书披露,皇派家居仅有高级管理人员4名,其中总经理为朱福庆的弟弟朱建庆,副总经理为朱福庆的表兄弟周志军,副总经理、董事会秘书为朱梦思。

值得注意的是,朱建庆学历为专科在读,周志军的学历为专科在读,吴秀珍为大专学历,朱梦思仅大专学历,或是为了申报资料好看,招股书将朱梦思个人学历信息中增加了“本科在读”,公司高级管理人员均不足本科学历。

另外,在董、监事任用上,皇派家居同样沿用了“家族控制+低学历”标配。除了3名独立董事外,皇派家居设有五名董事和一名董事长,其中董事长为朱福庆,5名董事分别为朱建庆、朱梦思、周志军、吴秀珍和李志辉。其中仅朱福庆为本科学历、长江商学院EMBA结业、香港大学高级管理人员工商管理硕士在读,其余董事均为大专学历或专科在读,吴秀珍、李志辉为大专学历。

皇派家居还设有3名监事,其中监事会主席吴强同时也是皇派家居控股股东皇派投资的监事,并且也持有公司股份,大专学历。监事贺斌也为大专学历,职工代表监事谢华娣也为大专学历。

在“朱氏家族”的管理之下,皇派家居的员工绝大多数为高中及以下学历,2名核心技术人员周谱峰、匡贤诚均为本科学历。截至2021年底,公司1995名员工中74.59%为高中及以下学历,17.64%为大专学历,仅7.77%为本科及以上学历。

工作人员的学历水平一定程度上和公司经营情况及内控有关联,相关内控存在隐患或导致皇派家居频繁遭到消费者投诉【进入黑猫投诉】。内容涉及产品质量问题、销售人员欺骗误导消费者、不开发票、不兑现装修补贴、延期交付拒不赔偿、产品测量失误等等。

资料来源:黑猫投诉官网

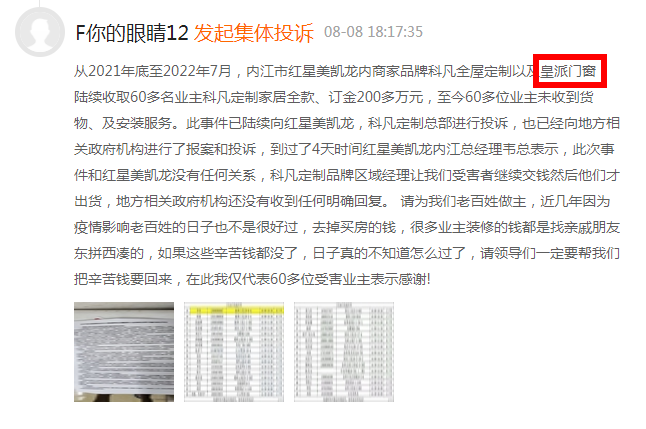

资料来源:黑猫投诉官网根据黑猫投诉官网最近更新的数据来看,2022年8月8日,有消费者发起集体投诉,控诉内江市红星美凯龙内商家品牌科凡全屋定制以及皇派门窗,陆续收取60多名业主全款、订金200多万元,至今60多位业主未收到货物及安装服务,并附有名单。截至发稿,此投诉仍在处理中。

资料来源:黑猫投诉官网

资料来源:黑猫投诉官网如此频繁与牵涉范围广的消费者投诉案件也吸引了证监会关注,证监会在问询函中重点提到了消费者投诉问题,并要求皇派家居说明产品质量合格情况是否与宣传相符,拒不发货是否违反合同义务,经销商损害消费者利益的行为发行人是否知晓,是否应当承担相应责任,发行人能否对经营进行有效管理。

资料来源:证监会官网

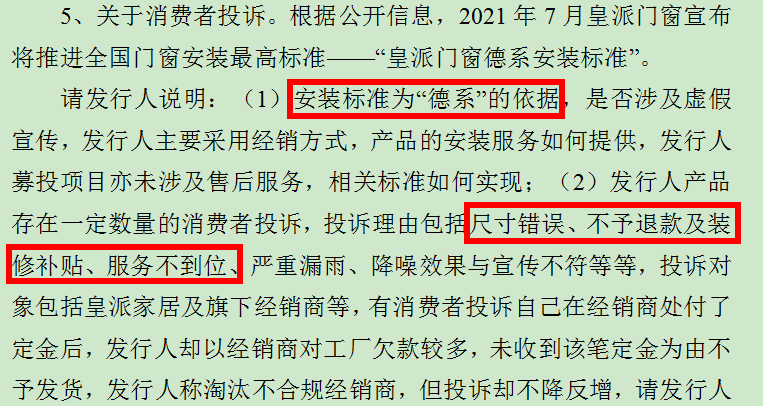

资料来源:证监会官网同时,证监会还关注到与慕思股份如出一辙的问题,根据公开信息,2021年7月皇派门窗宣布将推进全国门窗安装最高标准——“皇派门窗德系安装标准”。而公司在招股书中并未提及任何与“德系”有关的话术,证监会要求皇派家居说明安装标准为“德系”的依据,以及是否涉及虚假宣传。

99%收入依赖经销商盈利能力孱弱 经销商选用门槛低易导致管理风险

皇派家居之所以放任公司、经销商被投诉却难以管制,一方面由于公司内控制度存隐患,另一方面或是因为公司99%的收入依赖经销商,依赖性致其难以对经销商进行管治。

公司主营产品为窗、门和阳光房,2021年收入占比分别为71.02%、22.97%和4.99%,均为经销收入。2019-2021年,皇派家居经销收入占主营业务收入比例分别为99.49%、99.55%和99.91%。

与同行业可比家居企业相比,皇派家居自营渠道羸弱,以单一的经销商模式为主,销售模式存在较大风险。一方面收入渠道依赖外部资源已造成公司业绩不稳定,同时产品议价能力弱。另一方面经销商数量众多,管理也存在风险,容易对公司的市场形象产生负面影响。

而同行YKK AP、旭格、森鹰窗业、贝克洛等境内外企业多采用大宗业务和经销商销售模式,其中森鹰窗业、贝克洛与皇派家居共同销往内销市场,易构成竞争关系,但森鹰窗业、贝克洛均以大宗业务模式为主,均有自营销售网络。

此外,皇派家居对经销商的选用门槛极低,常年来多为非法人实体且数量远高于同行,非法人经销商主要为个体工商户,这便为公司带来较大的经销商管理难题,且个体工商户自由度较高,对公司的黏性较弱。

2019-2021年,皇派家居非法人实体经销商数量分别为618家、568家和504家,非法人实体占总经销商数量比重分别为63.25%、58.86%和53.28%。2021年森鹰窗业非法人实体经销商仅58家,法人实体经销商有147家,非法人实体占比仅28.29%。

受经销商黏性的影响,2020年、2021年各报告期期初公司经销商数量均有所下降,且期间经销商更换频繁,2021年全年退出140加经销商,新增159家。2019年、2020年公司退出经销商数量与新增数量也均过百,但新增数量远不及退出数量。

受此影响,皇派家居近年来的收入和利润增长并不同步,2021年公司营收增速明显高于2020年,但归母净利润的增速却显著放缓。2019-2021年。公司分别取得营业收入7.87亿元、8.04亿元和10.25亿元,同比增长2.14%(2020年)、27.51%(2021年)。实现归母净利润分别为0.46亿元、1.14亿元和1.31亿元,同比增长147.9%(2020年)、14.48%(2021年)

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)