出品:新浪财经上市公司研究院

作者:壹零

近日,青岛豪江智能科技股份有限公司(以下简称“豪江智能”)通过了上市委会议,距离深交所创业板上市更进了一步。

豪江智能的上市之路并非一帆风顺。2021年6月递交上市申请获得受理后,分别于2021年9月与2022年3月由于财务资料过期而被中止审核。2022年5月,还因受到新冠疫情影响主动申请中止发行上市审核程序。递交招股书一年过后,豪江智能的上市之路终于走向了下一阶段。

豪江智能是一家智能线性驱动产品研发、生产企业,直接生产的主要产品为智能线性驱动系统,包括马达驱动器、管状驱动器、升降柱、控制器等,最终将应用于智能电动床、电动沙发、电动书桌、遮阳、橱柜、医疗等产品中。目前,豪江智能的应用场景主要分为智能家居、智慧医养、智能办公、工业传动等四个方面。

然而,虽然覆盖与应用的场景与行业并不少,豪江智能也想通过此次上市募资来进一步扩大产能、新建项目,但是根据招股书披露的相关数据资料,豪江智能近年来的业绩表现并不乐观,其产品的销售情况也并不稳定。此外,豪江智能依赖大客户、实控人夫妇先分红再募资补流等现象也值得关注。

增收不增利受子公司拖累 销售情况不稳定募资扩建合理性存疑

根据招股书显示,2019-2021年间,豪江智能的营业收入分别为5.09亿元、6.24亿元与7.66亿元,2020年与2021年分别增长了22.59%与22.76%,增长态势较为稳定;然而同期净利润分别为6257.04万元、8638.01万元与7344.75万元,归母扣非净利润分别为7065.97万元、8213.85万元与6688.22万元,在2021年均呈现下降趋势,豪江智能增收不增利问题明显。

利润的下降与豪江智能子公司的业绩表现不无关系。根据招股书显示,豪江智能拥有7家子公司,其中境内4家、境外3家,无其他控参股公司。然而,7家子公司中过半均为亏损状态。其中,容科机电是豪江智能对于智能家居系列产品应用场景的拓展,研发、生产和销售智能遮阳驱动产品,2021年亏损1223.59万元。其他的子公司豪江模具、豪江韩国与豪江日本分别亏损300.19万元、72.71万元与11.30万元。剩余两家共计盈利589.71万元的子公司与一家尚无实际开展业务的子公司,豪江智能在2021年受到来自子公司的亏损拖累为1018.08万元。

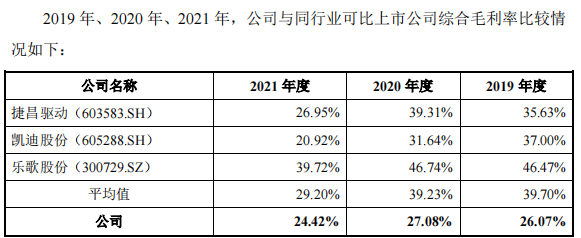

而在毛利率方面豪江智能的表现也不容乐观,不仅呈现下降的趋势,也无法与同行相匹敌。2019-2021年。豪江智能的毛利率分别为26.07%、27.08%与24.42%,在2022Q1继续下降至 23.32%。对此,豪江智能的解释是受到了部分原材料成本上升、疫情和中美贸易摩擦导致的运费及关税上涨等因素影响。对比同行业可比公司的综合毛利率,虽然也受到一定程度的行业环境变化带来的影响,但是总体仍高于豪江智能。

资料来源:招股书

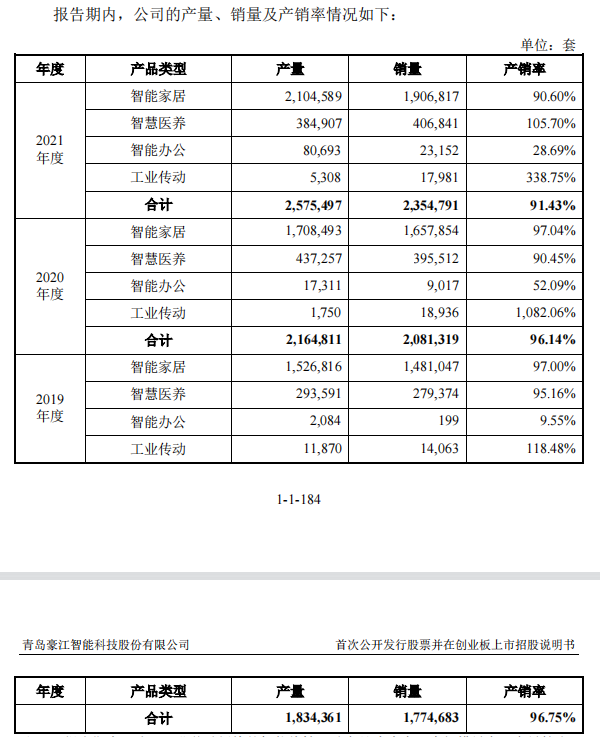

资料来源:招股书再回到销售情况方面来看,豪江智能的产品根据其应用的场景分为四个部分。

智能家居和智慧医养是豪江智能较为主要的产品类型,在近年来的营收中占据了较大的比重,其产销率也较为合理,在近三年均保持在90%-100%左右。

然而,智能办公和工业传动两个方面的产销率则变动幅度很大。其中,工业传动在2019-2021年间的产销率分别为118.48%、1082.06%与338.75%,销量远远大于销量,甚至在2020年销量是产量的一千倍。与此同时,工业传动产量的数额也大幅度减少,或许传递出豪江智能在对其清进行清仓理库存,未来对工业传动方面可能不会重点发力的信号。而在智能办公方面,豪江智能的表现则完全不同,近三年来产销率分别为9.55%、52.09%与28.69%,销量远小于产量,每年或存在着大量的库存积压。

资料来源:招股书

资料来源:招股书需要注意的是,2019-2021年,智能办公产品的销售价格分别为873.23元、1135.39元与949.03元,波动浮动较大;智能办公线性驱动系统毛利率分别为-22.68%、21.68%、4.33%,毛利率并不高且波动明显。与此同时,智能办公也并非豪江智能的最主要业务,其在2021年的营收占比仅为2.90%。也就是说,智能办公产品对于豪江智能而言产品滞销,毛利不高,也并非占据业务的主要地位。

但即便是在这样的情形中,豪江智能此次募资也要拿出超1亿元对其产能进行扩建,但在其产能尚未利用完全、产品滞销、毛利不高、也并非占据业务主要地位等背景下,募资扩建的必要性与合理性或许仍有待观察。

与第一大客户渊源匪浅

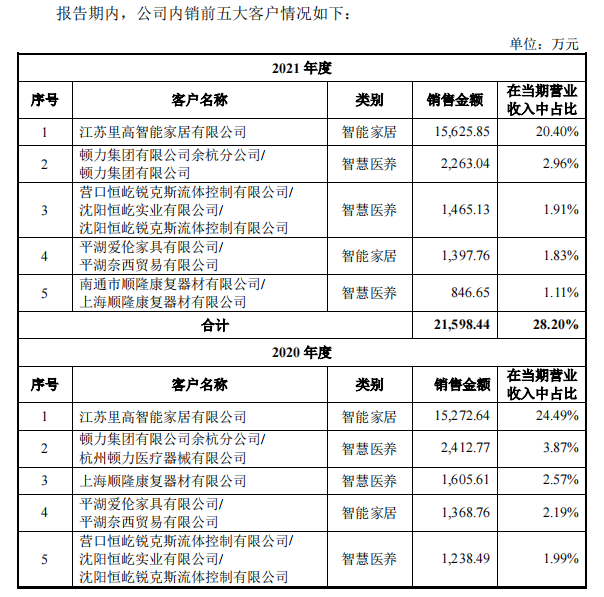

根据招股书显示,2019-2021年,在内销的客户中,豪江智能前五大客户的销售额分别为1.81亿元、2.19亿元与2.16亿元,占营业收入的比重分别为35.60%、35.12%与28.20%。其中,江苏里高智能家居有限公司为豪江智能多年来的第一大客户,分别占比22.38%、24.49%与20.40%,豪江智能对于第二到第五名大客户的合计销售金额都不及对于江苏里高一家客户。

资料来源:招股书

资料来源:招股书需要注意的是,江苏里高的母公司梦百合在2021年出现了大幅亏损,归母净利润为-2.76亿元,同比下降172.78%。而豪江智能在招股书中多次提到公司未能将自身所面临的成本压力完全传导至梦百合方面。可见豪江智能对于向第一大客户销售的话语权并不强,并且形成了一定依赖。2022年1-6月豪江智能确认自江苏里高的收入和截至2022年6月30日来自江苏里高的在手订单数量分别下滑34.72%、37.52%。大客户的日子不好过,豪江智能或也难捱。

此外,梦百合与豪江智能的渊源或许并不仅仅是客户与供应商之间这样简单。2018年2月,豪江智能新增注册资本400万元全部由新股东无锡福鼎以4元/单位注册资本的价格认缴。根据招股书显示,无锡福鼎当前对于豪江智能的持股比例为5.89%。

无锡福鼎的合伙人为奇福投资、袁桂玲、顾章豪与吴东申。其中,持股比例为68.75%的袁桂玲为倪张根的姐姐,持股10.00%的吴东申为吴晓风的儿子。而倪张根为梦百合的董事长及实控人,吴东申为梦百合的第二大股东。

换句话说,豪江智能既在内销方面对第一大客户形成依赖,而梦百合实控人与大股东的亲属持股的无锡福鼎也是公司第四大股东,其中渊源匪浅。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)