出品:新浪财经上市公司研究院

作者:fan

近日,心脉医疗发布2022年度向特定对象发行A股股票预案,本次向特定对象发行股票方案已经由第二届董事会第九次会议审议通过。本次发行的发行对象为不超过35名符合中国证监会、上交所规定条件的投资者。

其中,发行价格不低于定价基准日前20个交易日公司股票交易均价的80%。本次向特定对象发行股票的数量按照募集资金总额除以发行价格确定,且不超过本次发行前公司总股本的30%。

来源:公司定增预案

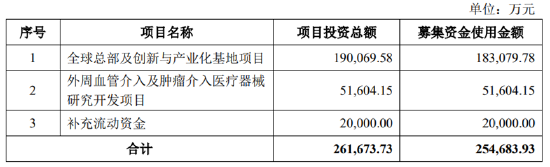

来源:公司定增预案公司本次发行拟募集不超过约25.47亿元,募集资金用于以下用途:全球总部及创新与产业化基地项目,总投资约19.01亿元,拟投入募集资金约18.31亿元;外周血管介入及肿瘤介入医疗器械研究开发项目,总投资约5.16亿元,拟投入募集资金约5.16亿元;补充流动资金项目,总投资2亿元,拟投入募集资金2亿元。

对于本次定增,公司表示:“公司自设立以来,始终专注于主动脉及外周血管介入医疗器械领域的研发、生产和销售,致力于成为主动脉及外周血管介入治疗领域全球领先的高科技公司。通过本次向特定对象发行股票,公司将建立全球总部及创新与产业化基地,进一步提升产品生产能力,改善生产工艺以及升级生产设备,确保满足多样化的市场需求,提供更加丰富、全面的产品,符合公司整体战略发展需求。”

公司再融资预案一出,顿时引起市场哗然。大量中小股东指责公司过度融资,募投过分超前,摊薄股东权益,罔顾投资者利益,表示已“拉黑”公司。次日,投资者更是用脚投票,当日股价大跌11%,此后几日公司持续下跌,跌幅近20%。

在心脉医疗25.47亿的募资总额中,有18.3亿元用于全球总部及创新与产业化基地项目投资,占募资总额的比例高达72%。

据悉心脉医疗总投资19亿的地块是浦东新区国际医学(维权)园区PDP0-1501单元34B-01地块,东至半夏路,西至规划一路,南至34B-02地块,北至青黛路。建设用地面积为25949.5㎡,总建筑面积为143641.15㎡,其中,地上建筑面积81080.07㎡,地下建筑面积62561.08㎡,该建筑地上14层,地下3层。

有大量投资者表示不能理解公司为何在公司股价底部大额增发用来买地,据公司2022年一季报显示,公司净资产不过16.5亿,却合计投资19亿用来买地盖楼。同时该建筑地下3层建筑面积高达6.26万平米,可能缺乏合理性。

心脉医疗目前股价本身就处于低位,公司却选择在低位大额增发。同时发行价格不低于定价基准日前20个交易日公司股票交易均价的80%,增发不超过此次发行前公司总股本的30%。如果增发成功,无疑明显摊薄了公司股东权益,而增发对象则收获大量八折筹码。

公司也表示:本次向特定对象发行股票实施完毕后,公司的每股收益短期内存在下降的风险,提醒投资者关注本次发行摊薄股东即期回报的风险。此外,公司不存在向特定对象作出保底保收益或变相保底保收益的承诺的情形,公司不存在直接或通过利益相关方向特定对象提供财务资助或补偿的情形。

实际上,根据心脉医疗财务情况,公司账上现金和自由现金流完全可以覆盖相关资本支出需求。同时公司目前并无有息负债,亦可在目前国内利率较低情况下适度举债以满足资本支出需求,然而公司却选择股权融资,摊薄股权东权益。

根据心脉医疗2022年一季报显示,公司总负债仅为2.47亿,其构成主要是应付账款和应付员工薪酬等经营性负债,公司负债率仅为13%。同期,公司货币资金高达10.42亿,公司交易性金融资产余额为2亿。此外,公司经营性现金流净额持续增长。2018-2021年,公司经营现金流净额分别为1.07亿、1.43亿、2.17亿、3亿,增长较为明显。2022年一季度公司经营性现金流净额为1.45亿,同比增长34%。

从财务角度,公司并不缺钱,同时还有较大的增加负债的空间。根据优序融资理论,此时公司的最佳选择应该是适当增加负债,大额增发摊薄股东权益显然并非明智之选。

同时值得注意的是,心脉医疗2019年年中上市,上市不过3年。公司上市募资的钱仅仅花了一半左右,随即再次大额募资,有过度融资的嫌疑。

据悉,截至2022年6月30日,公司累计使用上市募集资金人民币3.82亿元,尚未使用的募集资金本金余额(不含募集资金利息收入扣除手续费净额)为人民币3.47亿元,尚未使用金额占前次募集资金净额的比例高达47.60%。对此,公司表示前次募集资金未使用完毕的原因主要为募集资金投资项目尚未完工,剩余资金仍将按计划投入前次募集资金投资项目。

实际上,这并不是微创系第一次让股东“难以理解”了。近年来,微创医疗持续分拆子公司上市,先后分拆了心脉医疗、心通医疗、微创机器人、微创电生理和微创脑科学分别在科创板或者港股上市,频繁的分拆子公司让微创系均普遍获得大量融资。然而手里有了现金,微创系公司却有“不务正业”的迹象。

2021年中报显示,微创医疗斥资5.88亿元收购上海华瑞银行13.8%的股权。

来源:微创医疗2021年中报

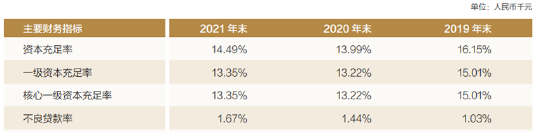

来源:微创医疗2021年中报彼时上海华瑞银行连续两年净利润连年下滑,不良贷款率也连续攀升,2019年、2020年该行不良率分别为1.03%、1.44%,截至2021年底,该行不良率进一步增长至1.67%。2022年,华瑞银行2021年财报一度难产,直到6月中旬,方才披露。

来源:华瑞银行2021年报

来源:华瑞银行2021年报数据显示,2021年,上海华瑞银行实现营业收入16.01亿元,同比增长38.26%;实现净利润2.23亿元,同比增长9.85%。历年年报显示,上海华瑞银行2017年至2020年的四年间净利润分别为2.53亿元、3.27亿元、2.68亿元、2.03亿元,增速分别为78.17%、29.25%、-18.04%、-24.25%。

微创医疗收购上海华瑞银行估值为42.6亿,华瑞银行市盈率估值为19倍左右,彼时国内上市银行市盈率普遍为10倍以下,且并未出现净利润率大幅度下滑同时坏账率持续提高的情况。因此微创收购华瑞银行的动机让人难以理解。

来源:微创医疗2021年中报

来源:微创医疗2021年中报此外,据微创2021年中报显示,2021年上半年,公司在华瑞银行存款为2786.4万美金,2021年上半年利息收入仅为9000美元,存款年利润率仅为0.35%。

总而言之,无论是微创医疗对华瑞银行的投资,还是心脉医疗选择大额增发,都显示微创系似乎并不在乎股东,尤其是中小股东权益,公司存在一定的公司治理风险。

不能满销情况下扩产14倍准备开打集采价格战?

除了股权融资摊薄股东权益之外,心脉医疗定增方案中的业务投入方向也让市场有诸多疑问。

据公司定增预案显示,公司全球总部及创新与产业化基地项目的建设内容为:利用公司自主研发的生产技术,新建生产研发大楼,加速完善公司产品线,生产主动脉、外周血管及肿瘤介入医疗器械相关产品,预计达产后将形成年产量800,164根/瓶主动脉、外周血管及肿瘤介入医疗器械产品的生产规模。

根据弗若斯特沙利文公司的相关研究报告,2021年,我国心血管介入器械市场达372亿人民币,到2030年,市场规模将达到1,402亿人民币。其中,主动脉腔内介入支架预计到2025年市场容量将达到197,357根,2030年将达到348,868根。

外周动脉介入支架和球囊市场规模在2021年共计21.7亿元,预计到2030年将增长到68亿人民币。此外,根据亿欧智库预测,2021-2025年,中国肿瘤介入器械市场规模将从109.1亿增长至175.7亿,年复合增速12.7%。

来源:心脉医疗2021年年报

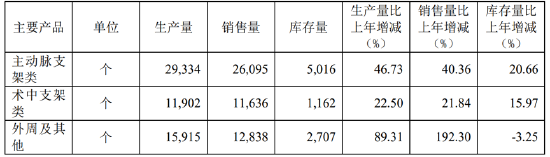

来源:心脉医疗2021年年报2021年年报显示,心脉医疗介入器械产量为5.72万个,销售总量约仅为5.06万个,同期公司库存8885个,公司并不能满产满销,在这个基础上公司提出形成年产量80万根/瓶主动脉、外周血管及肿瘤介入医疗器械产品的生产规模似乎过于激进。

考虑到医疗器械行业业务往往持续稳定中速发展,因此在公司并不能做到满销的情况下,扩产近14倍多少让人难以理解。

据悉,心脉医疗增长的逻辑主要来自于国产替代和产品出海。然而国产替代方面,随着带量采购和DRGs政策的推进,国内市场规模存在增长不及预期的可能性;产品出海方面,2021公司首次进入日本市场,Hyperflex球囊扩张导管在日本获批上市。Hercules-LP支架系统在印度获批上市,并且完成首例临床植入。不过2021年公司海外收入占比不到5%,对营收规模影响还较小。

目前,我国主动脉及外周血管介入医疗器械行业仍处在高速发展阶段,主动脉及外周血管介入市场的持续扩容。但是市场扩张的同时也伴随着技术的日新月异、持续进步。以心脉医疗为例,公司目前在研产品中,新一代Cratos分支型主动脉覆膜支架系统已获取型检报告,新一代Aegis腹主动脉覆膜支架系统已获得动物实验报告,Fishhawk机械血栓切除导管、腔静脉滤器已分别获得型检报告和动物实验报告,TIPS覆膜支架系统获得型检报告,上述产品预计将在2022年度逐步进入临床试验阶段。

考虑到相关技术还在持续进步中,因此公司似乎并无短时间内大幅度扩产14倍的需求。不过考虑到集采和DRGs政策持续推进,公司此举也可能是为了参与集采价格战?未来公司主动脉及外周血管介入医疗器械产品战略为走量不走价?

实际上投资者对公司计划如何面对未来可能深化的集采及DRGs政策亦颇有疑虑。

在相关调研中,公司表示:各省及省内各地的收费标准受当地医保政策及经济等多重因素影响。以北京为例,收费标准较高,科室对于主动脉的手术是能够承担的,可调剂的DRGs对公司影响是比较小的。Castor分支型主动脉覆膜支架及输送系统在创新产品单一收费目录当中,总体来看影响比较小,公司产品价格区间范围较大,未来仍将研发更多创新性产品,丰富产品线布局及在研产品储备。

目前公司尚未收到任何关于政府集采政策的信息。公司产品也均未涉及集采。公司及核心团队在主动脉及外周血管介入领域深耕多年,在技术研发、产品创新、营销及质量管理等方面均有深厚积累,自主研发的多款产品在行业内处于领先地位,同时,公司所处行业壁垒较高,竞争格局相对稳定。未来公司不断加快丰富产品线布局及在研产品储备,积极应对集采政策。

此外,近日集采政策有缓和迹象,北京医保局印发了:(关于印发CHS-DRG付费新药新技术除外支付管理办法的通知(试行)京医保中心发〔2022〕30号)文,北京市医保局DRG新政给予创新性药品、医疗器械及诊疗项目CHS-DRG除外支付,以支持创新医疗器械的发展。

因此公司计划大幅扩产14倍的目的究竟是为了再融资“放卫星”,还是未雨绸缪准备开始集采价格战,暂时不得而知。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)