出品:新浪财经上市公司研究院

作者:壹零

双减落地一年,教培行业跌落山巅,余波未平之下,教培产业上下游相关行业与公司仍一路曲折。

天润云便是受此影响的公司之一。

天润云是一家公有云客户联络解决方案供应商,将企业的联络中心职能迁移至云端,取代本地管理系统,使客户可以在云端通过多个渠道与相应客户进行互动,同时,还包括销售、营销、客户服务等其他业务功能。天润云的客户覆盖的行业包括教育、科技、保险、汽车、旅游、房地产及医疗等。

虽然天润云的名字中有“云”,但实际上,其解决方案所部署的云端并非天润云自身所拥有的,云基础设施等还要依赖上游的云服务供应商和电信运营商。天润云的解决方案是在此基础之上所推出的SaaS与VPC两大板块。

2021年10月,天润云通过港交所聆讯。近日,由于之前版本的招股书财务数据过期失效,天润云披露了第二次修订版的招股书,并已为赴港上市建簿,拟全球发售4350万股,每股发售价介于12.85至13.85港元之间,募集资金最多可达6.02亿港元。

根据最新招股书,2019-2021年间,天润云实现总收入分别为3.35亿元、3.54亿元及4.02亿元; 年内利润分别为5914.5万元、7016.7万元及1781.8万元。虽然收入继续保持增长,但是2021年的利润比上年减少近75%。

中国的SaaS赛道当前仍然以亏损为主调,多数公司仍然在黎明前的黑暗中继续摸爬滚打,以SaaS为主业的天润云能够在这样的背景下连续多年实现盈利,似乎确有可圈可点之处。

但即便如此,透过招股书,我们也能看到,天润云的上市之路或许并非一片坦途。利润降去七成的背后,“双减”政策的波及和依赖上游客户的问题暗藏荆棘。

依赖教育类客户 双减带来一记重创

天润云当前增收不增利的业绩表现,主要与教培行业的双减政策有关。

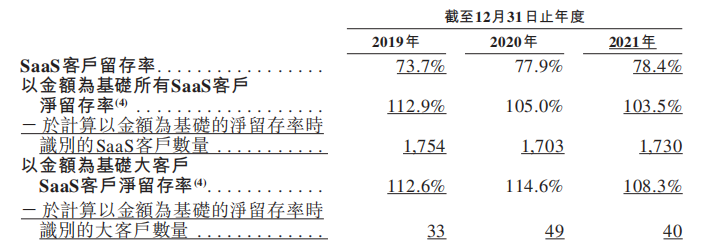

一方面,天润云的业绩对大客户的依赖非常显著,但是近年来客户净留存率却在逐年降低。根据招股书显示,2019-2021年间,来自前五大客户的收入占到收入总额的27.0%、33.3%与31.8%,占比超过三成,其中,最大客户分别占据收入总额的7.8%、8.7%及8.2%。但与此同时,以金额为基础的大客户净留存率却从2019年的112.6%降到了2021年的108.3%。

资料来源:招股书

资料来源:招股书另一方面,来自教育行业的客户对天润云来说也举足轻重。在教育行业的前20家企业中,有11家是天润云的客户。在2019-2021年间,天润云的教育行业客户分别分别贡献了0.90亿元、1.04亿元与1.07亿元的收入,分别占总收入的26.7%、29.5%及26.8%。

然而,2021年7月,双减政策出台,催生彼时如日中天的教培行业巨变。多家教培行业巨头从巅峰跌落,万亿市值一夜之间灰飞烟灭。在这背后,不仅是教培行业一个时代的落幕,也几乎给所有与教培行业相关的行业与公司带来一记重创。

双减政策发布之前,天润云出于之前规模增长的估计,向上游供应商购入了较多的电信资源,包括专用租赁线路、互联网宽带等,增加了销售成本。然而政策发布后,萎靡的教培行业已无力发展出更多的需求,而天润云的上述电信资源却无法在短期之内取消,由此造成了销售成本的增加与资源的闲置,这一部分要由天润云承担。

根据招股书披露,2021年下半年,教育行业的客户使用的总通话时间较上半年减少了50%,在收入及毛利等方面对天润云造成了负面影响。

值得注意的是,双减所带来的影响并非一时。虽然距离政策发布一年过去,有些教培机构在转型中找到了新的出路,但是总体而言,大势已去,相比曾经受到资本热捧的盛况,恐怕再不复以往。需求的流失再也撑不起往日的规模。而对于近三成收入都依赖教育行业客户的天润云来说,还亟待找到新的增长点。

云服务依赖上游供应商 成本与业务暗藏风险

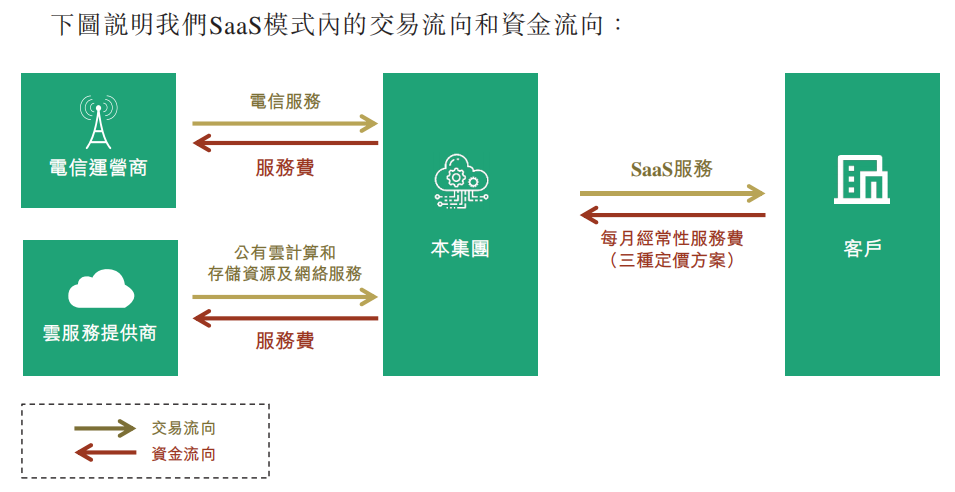

虽名为“云”,但实际上与云计算相关的资源却并非天润云自有,而是要向上游供应商购入。以天润云的核心主业SaaS业务为例,上游供应商包括电信运营商与云服务提供商,天润云要向其购入电信服务与云计算和存储资源、网络服务等,在此基础之上,天润云再向下游客户提供SaaS服务等。

资料来源:招股书

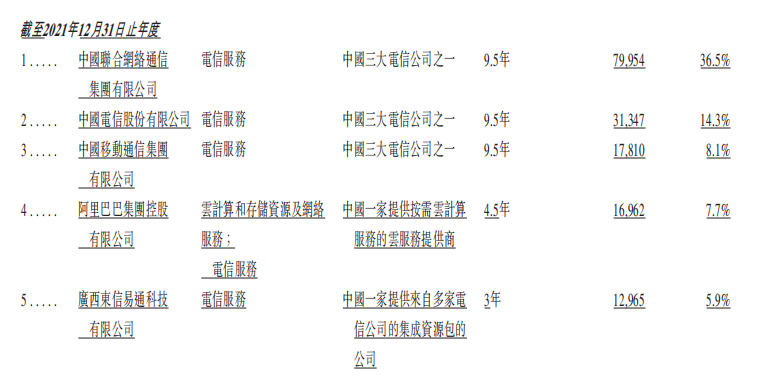

资料来源:招股书根据招股书显示,2019-2021年间,天润云的前五大供应商分别占总销售成本的87.0%、83.1%与72.5%。其中,最大的供应商的占比分别约63.8%、41.4%及36.5%。2021年,天润云的前五大供应商分别为中国联通、中国电信、中国移动、阿里集团等。

资料来源:招股书

资料来源:招股书由此可见,天润云的上游为三大主力通信运营商与云计算IaaS巨头,与此相比,天润云在议价能力方面显然不具备优势,对于成本的掌控较弱。目前,天润云的SaaS业务主要与三家云服务提供商合作,如果未来合作终止,即便天润云可以找到另行替代的厂商,但也会产生额外的费用。

与此同时,由于业务部署在云上,供应商出现的业务问题将会直接对天润云的业务造成影响。根据招股书显示,2019年6月,由于一名云服务提供商出现业务中断,导致了天润云也出现了较长时间的服务中断,给天润云带来了不可控的风险。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)