炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

近日,日化行业迎来上市潮,继巨子生物后,润本生物技术股份有限公司(以下简称“润本股份”)也披露招股书,拟在上交所主板上市,申万宏源证券为保荐机构。

然而,通读公司招股说明书,我们发现在申请上市前,公司多次增资、多名股东突击入股,入股后不久公司资本公积转增股本,每位股东持股数量增加两倍,对应入股价格下降,定价或有失公允。除此之外,润本股份作为一个“家族企业”,还存在多次出现向关联方资金拆借、个人账户代支费用、第三方回款等财务内控不规范的现象。

目前来看,在所有近期递交招股书的日化企业中,上美集团、敷尔佳、巨子生物的IPO并未见实质性的进展,营收规模、产品矩阵及营销渠道均远不如前几者的润本股份能成功闯关吗?

上市前多名股东突击入股 定价或有失公允

同时,我们发现润本股份存在部分自然人股东未在公司任职的情况,且该部分股东还以较低价格入股。2020 年 11 月 30 日,润本股份召开 2020 年第二次临时股东大会,审议通过 《关于引入新股东并增加公司注册资本的议案》,同意将公司股份总数由 10200股增加至 10,307.10 万股。

新增注册资本 107.10 万元由新股东金国平、颜宇峰和卓凡聚源以自有资金认购,卓凡聚源的认购价格为 9.8 元/股,金国平、颜宇峰的认购价格为 19.60 元/股。

(资料来源:公司招股说明书 新浪财经上市公司研究院整理)

(资料来源:公司招股说明书 新浪财经上市公司研究院整理)令人迷惑的是,此次增资仅过去3个月后,2021年3月润本股份马不停蹄的开启了第三次增资,新增注册资本 1156.34万元由新股东JNRY VIII及李怡茜认缴,增资价格为 19.53 元/股;其中,认购方 JNRY VIII 认购公司增发的1146.3444万股股份,认购方李怡茜认购公司增发的9.9994万股股份。

(资料来源:公司招股说明书 新浪财经上市公司研究院整理)

(资料来源:公司招股说明书 新浪财经上市公司研究院整理)更迷惑的操作或许还在后面,2021年8月,公司的利润分配方式由发放现金股利转变为资本公积转增股本的方案。润本股份以公司截至 2021年6月30 日的总股本 11463.4438 万股为基数,以资本公积转增股本,每10股转增 20 股,合计转增 22926.8876万股,转增后公司总股本变更为34390.3314万股,注册资本从11463.4438 万元变更为 34390.3314 万元。

(资料来源:公司招股说明书 新浪财经上市公司研究院整理)

(资料来源:公司招股说明书 新浪财经上市公司研究院整理)上市前数次非任职员工突击入股,2021年资本公积转增股本,每位股东持股数量增加两倍,约合入股价格3.27元/股——6.53元/股。突击入股是否存在利益输送之嫌?

润本股份此次拟发行不超过6069万股,拟使用募集资金9.03亿元左右,本次募集资金将用于黄埔工厂研发及产业化项目、渠道建设与品牌推广项目、信息系统升级建设项目及补充流动资金,分别拟使用募集资金3.69亿、3.44亿、0.9亿及1亿元。

这说明公司IPO每股发行价格或不低于15元/股,是否可以理解为,后期突击入股的股东可以躺赢超130%的收益呢?3.27元/股——6.53元/股突击入股价格,是否公允仍有待进一步观察。

存财务内控不规范行为:向关联公司拆借资金、个人账户代支费用、第三方回款等

财务内控对IPO企业来说非常重要,也是监管层重点关注的地方,是成功实现IPO道路上必不可少的一环。润本股份财务内控制度存在漏洞,以致于多次出现向关联方资金拆借、个人账户代支费用、第三方回款等违规现象。

首先,润本股份多次向关联方进行资金拆借。2019年度,润本股份曾向实际控制人赵贵钦、鲍松娟及董事林子伟分别拆借资金3658.28万元、2813.04万元及216.07万元,共计6687.39万元。著名经济学家宋清辉表示,存在与关联公司拆借资金的行为,或可能对公司IPO带来不良影响,成为上市障碍之一。

(资料来源:润本股份招股说明书)

(资料来源:润本股份招股说明书)其次,报告期内,润本股份还存在关联方代为支付经营性款项的行为。2019-2021年,关联方代垫经营性款项金额分别为3.3、35.91、32.5万元。

(资料来源:润本股份招股说明书)

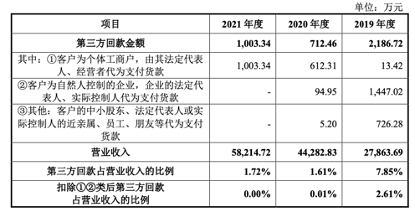

(资料来源:润本股份招股说明书)除此之外,润本股份还存在部分的第三方回款情况,2019-2021年第三方回款金额分别为2186.72万元、712.46万元及1003.34万元。润本股份表示,该第三方回款主要是部分客户出于正常经营需要、付款便利性考虑,通过其经营者、实际控制人、法定代表人、主要股东及其亲属或朋友、员工等进行回款。

(资料来源:润本股份招股说明书)

(资料来源:润本股份招股说明书)竞争实力如何? 产品矩阵待扩充优化 线下渠道弱势

润本股份主要从事驱蚊类、个人护理类产品的研发、生产和销售,目前已形成 驱蚊产品、婴童护理产品、精油产品三大核心产品系列。

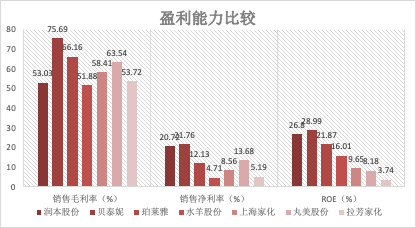

2021年,润本股份的销售毛利率为53.03%、销售净利率为20.72%,年化净资产收益率更是高达26.8%。由此可见,公司的销售毛利率虽并不出色,但是销售净利率和ROE却位列行业前列,这与公司期间费用率的控制有着重要的关系。

(资料来源:公司年报 新浪财经上市公司研究院)

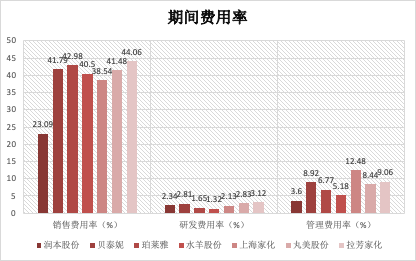

(资料来源:公司年报 新浪财经上市公司研究院)通过与同行业上市公司期间费用率的对比,可以看出润本股份各项期间费用率(期间费用/营业收入)均较低,其中,销售费用率仅为20.72%,而行业内其余上市公司的平均销售费用率约为41.56%;管理费用率仅为3.6%,而行业内其余上市公司的研发费用率为8.48%;研发费用率为2.34%,处于行业平均水平。

(资料来源:公司年报 新浪财经上市公司研究院)

(资料来源:公司年报 新浪财经上市公司研究院)看到这,不得不感叹一句,润本股份是真的“费控大师”,而这或是公司能留住利润的最根本原因,特别是公司23.09%的销售费用率,要远低于行业平均水平。

然而,日化行业进入门槛较低,在我国属于充分竞争行业,国内外知名企业数量众多,行业竞争十分激烈。相比贝泰妮、珀莱雅、上海家化动辄大几十亿的年营收额,润本股份年5.82亿的营收并不算大。

相比行业龙头上海家化、珀莱雅等比起来,润本股份还有很多不足,主要体现在产品矩阵的丰富程度低、驱蚊产品具有明显的季节属性、渠道布局过度依赖线上渠道等。

首先,从产品布局上来看。润本股份2021年总营收为5.82亿元,其中驱蚊系列产品为润本股份核心产品,营收贡献率在39%,婴童护理系列产品和精油次之,营收贡献率分别为37.24%、22.5%。但综合看来,公司驱蚊系列产品的最具竞争力,婴童护理系列产品、精油等市占率并不高,而驱蚊系列产品又容易受季节性因素影响,因此公司产品矩阵仍需优化、扩充。

其次,从渠道布局上来看。2019-2021年,公司线上渠道对销售收入的直接贡献度分别为 74.77%、78.73%和 77.72%,相比之下,线下渠道销售力较弱。但是连锁商超、便利店、百货商店等线下渠道对于日化行业而言也十分重要,若想进一步加快市场渗透,润本股份仍需在线下渠道发力。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)